物件検索/search

申告しないと損ですよ!不動産を取得したときにかかる税金~不動産取得税とは~

最近フィギュアスケートを見るのにハマっています。

昨日(2015/12/11)の羽生 結弦選手の、

グランプリファイナルのショートプログラムの演技を見たのですが、

素人の僕が見ても、圧巻のパフォーマンスでした。

しかも、世界最高得点を更新していて、

更にビックリしました!!

僕が羽生選手の真似をして、

スケートで回転をしたら、

足首を複雑骨折してしまいそうです(;・∀・)

見る人に感動を与えるスポーツはやっぱり素晴らしいです。

本日は不動産取得税について書きます。

不動産を購入してからかかる税金である固定資産税はよく知られていますが、

不動産を取得するときにも税金がかかることは余り知られていない気がします。

土地や住宅などの不動産の所有権を取得する時には、

不動産の所在する都道府県が課する

「不動産取得税」という税金が発生します。

あまり聞きなれないこの言葉

Q&A形式で内容を確認してみましょう。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

不動産の取得って何が含まれるの?

不動産の取得とは、

土地や家屋を購入したり、

交換や贈与で取得したり、

家屋を建築(新築・増築・改築)したりして、

不動産を手に入れることです。

この場合に登記の有無、有償無償の別を問わないため、

登記をしていない不動産であっても課税されます。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

どんな土地や家屋が課税対象なの?

対象となる土地は、全ての地目が対象となります。

宅地だけでなく、田や畑などの農地を取得したときにも課税されます。

家屋に関してですが、

中古住宅や新築建売、分譲マンションなど現に存在しているものはもちろんですが、

建物を新築したり増築・改築も対象となります。

また、住宅のみではなく、店舗・工場・倉庫等の建物も課税対象になります。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

不動産取得税が非課税となる場合はあるの?

あります。

非課税となる場合は、

公共的な目的に供される不動産の取得した場合や、

相続、法人の合併など形式的な所有者の変更などになります。

具体的には

①相続・遺贈による取得

②法人の合併による取得

③国や地方公共団体による取得

④宗教法人や学校法人、社会福祉法人など公共的な目的に供される不動産の取得

⑤共有物分割による取得

⑥委託者から受託者に信託財産を移す場合の取得(信託契約時)

⑦受託者から委託者に信託財産を移す場合の取得(信託終了時)

などがあります。

一般の方では①の相続による取得が最も多くなると思います。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

納税は誰がしないといけないの?

不動産の所有権を現実に取得した者が納税しなくてはなりません。

例えば売買なら、買主が納税をし、

自分の土地に新築を建てるときには新築する人が納税をしなくてはなりません。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

不動産取得税はどうやって計算されているの?

不動産取得税の計算式は以下の式になります。

課税標準 × 税率 = 不動産取得税額

課税標準とは、税額計算の基礎となる金額のことをいいます。

不動産取得税の課税標準は、原則として、

「固定資産課税台帳登録価格」となります。

増築や改築を行った場合は、

その行為により家屋の価値が増加したとみなされ、

増築や改築によって増加した分に対して不動産の取得があったとみなされます。

この場合は、価値の増加分を反映された

「固定資産課税台帳登録価格」

がないため、都道府県知事の決定によって、

課税標準を決定することになります。

なお、平成30年3月31日までに、

宅地及び宅地比準土地(市街化区域農地や雑種地等)を取得した場合には、

課税標準を価格の2分の1とします。

では、税率はどのようになっているのでしょうか。

住宅以外の店舗、事務所などの建物は4%、

それ以外は3%に軽減されています。

(期間は平成30年3月31日まで)

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

不動産取得税についての特例は何かあるの?

建物と土地それぞれに関して、特例があります。

さらに、免税点という制度もあります。

まずは特例から説明します。

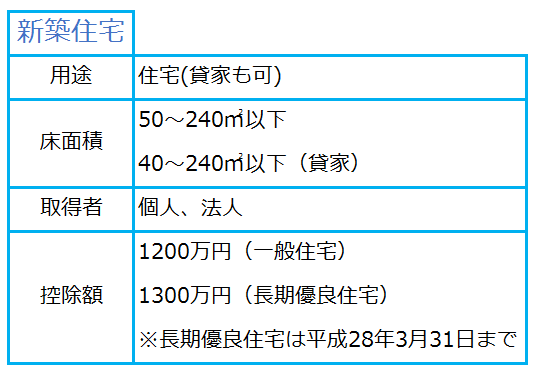

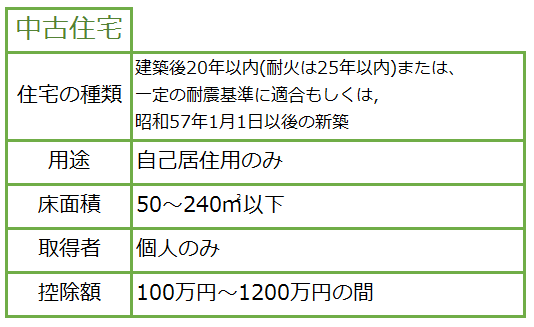

一定の要件を満たした住宅を取得した場合には、

不動産取得税の課税標準について、

一定額を控除することができます。

要件をまとめると

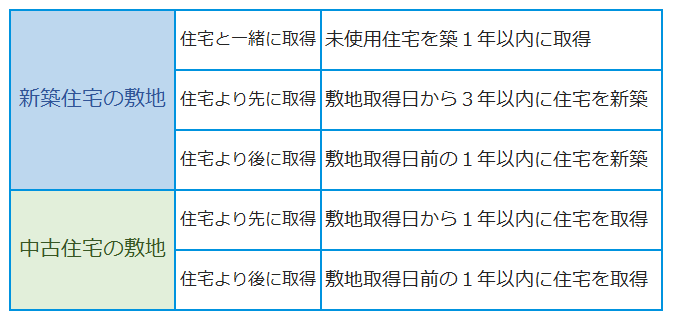

土地を取得後に一定の期間内にその敷地上に特例適用住宅を取得した場合には、

次のア・イのいずれか多い金額が土地についての不動産取得税から減額されます。

ア 4万5000円

イ 土地1㎡あたりの価格×住宅の床面積の2倍(※)×3%

※1戸あたり200㎡が限度。

住宅の特例では、課税標準からの控除をし、

土地では不動産取得税から減額となるのに注意が必要です。

一定の期間内とは以下の通りになります。

事例を考えてみましょう。

Aさんは平成27年12月7日に土地付新築住宅を購入した。

(長期優良住宅には該当しない。)

土地の面積は300㎡で、住宅の延べ床面積は100㎡。

価格(評価額)は、土地が1,200万円、建物1,600万円である。

この場合の不動産取得税はいくらになるでしょう?

建物

床面積 50㎡≦100㎡≦240㎡

1,600万円(価格)-1,200万円(控除額)=400万円(課税標準額)

400万円(課税標準額)×3%(税率)=12万円(税額)

土地

1,200万円(価格)×1/2=600万円(課税標準額)

600万円×3%(税率)=18万円(税額)

600万円÷300㎡=2万円(土地1㎡あたりの価格)

住宅用土地の軽減

ア 4万5000円

イ 2万円×100㎡(住宅の床面積)×2×3%=12万円

軽減額はアかイの高い額なので、12万円

18万円-12万円=6万円(税額)

建物と土地の不動産取得税の合計は

12万円+6万円=18万円

こんな感じで計算します。

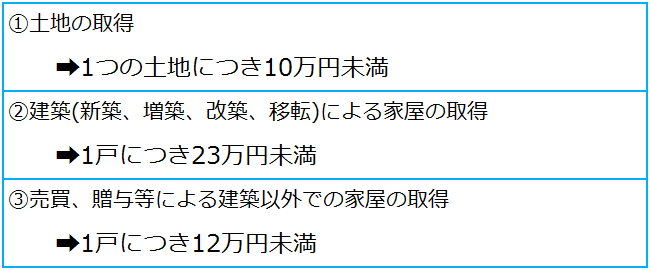

次に免税点に関して説明します。

免税点とは、

課税標準となるべき額が、次の額に満たない場合において、

不動産取得税が課税されない額のことです。

※ただし、次の場合は、その前後の土地、または家屋の取得を合わせて、

1つの土地の取得、または1戸の家屋の取得とみなして判断するので注意が必要です。

①土地を取得した人がその土地を取得した日から1年以内に、

その土地に隣接する土地を取得した場合。

②家屋を取得した人がその家屋を取得した日から1年以内に、

その家屋と1構となるべき家屋を取得した場合。

不動産取得税は、不動産を取得してから、

6ヶ月~1年程度の間に各都道府県から請求されるのが一般的です。

不動産取得税の請求時に特例についての案内もあるようです。

都道府県によって異なることがあるので、

詳細は各都道府県税事務所へお問い合わせください。

まとめ

・マイホームを建築したり、

中古住宅、新築建売を購入したりした時には、

不動産取得税の特例が使えることがある。

・申請を忘れてしまうと、

損をしてしまうのでご注意を!!

↑都城市のイルミネーションです。

(プラザイルミネーション2015

ウエルネス交流プラザにて、今年で12回目だそうです!)

- 昨年不動産を売った方で売買金額が500万円の方はぜひご確認を!! (2022.02.04)

- 相続対策ってお金持ちの問題だと考えていませんか? (2020.10.14)

- 頭金は支払わない方が得する? (2020.10.07)

- 不動産投資で資産形成 (2020.10.06)

- コレでバッチリ!不動産の仲介手数料っていくらかかるの?(売買編) (2020.01.05)

- 不動産売買仲介手数料早見表 (2020.01.05)

- 不動産売買契約書には、収入印紙を忘れずに!意外な出費の1つ、印紙税って何? (2016.11.20)

- 立つ鳥跡を濁さずっていうけれど、どこまでが入居者の責任なの!?原状回復についてのガイドラインを読んで学習!でも、その前にこのブログもチェック!! (2016.09.17)

- 大切なマイホームを手放す時に、損をしてしまったかもしれないあなた!!このブログを読んで、特例の対象になるかどうかを考えてみませんか? (2016.07.20)

- 知ってる!?相続した家やマイホームの処分について知っておきたい税のアレコレ~3,000万円特別控除~ (2016.04.21)