物件検索/search

昨年不動産を売った方で売買金額が500万円の方はぜひご確認を!!

もうすぐ確定申告の時期ですね✨

2021年中に不動産を売却した方は確定申告が必要です。

空き地や、利用してない田畑などを売った方で

売買金額が、500万円以下なら

低未利用地の適切な利用・管理を促進するための特例措置に該当するかどうかの確認が必要です。

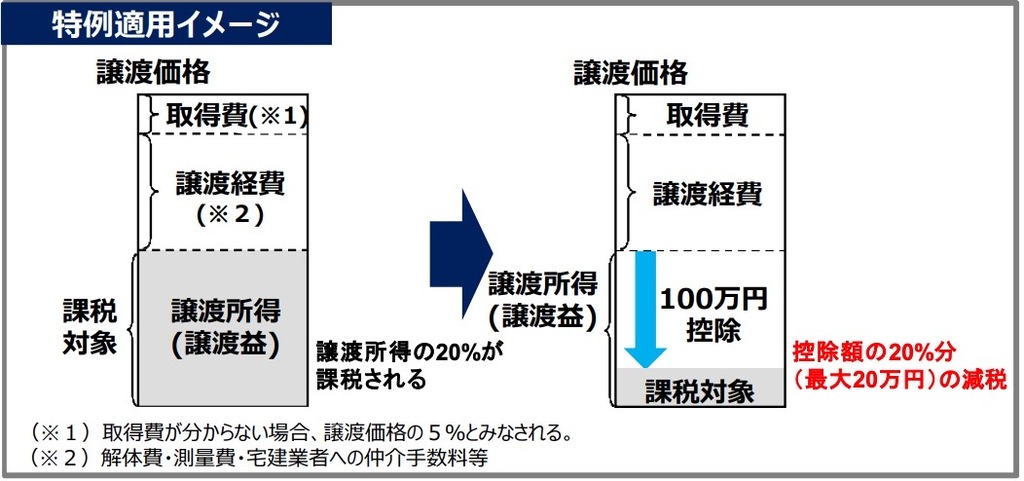

譲渡所得税の税金の計算は一般的に

譲渡所得 = 譲渡収入金額−(取得費+ 譲渡費用)

課税譲渡所得 = 譲渡所得 −(特別控除)

税額 = 課税譲渡所得 × 税率(所得税15%+住民税5%+復興特別所得税0.315%)

で計算します。

例えば、

売買代金が500万円、取得費100万円、譲渡費用50万円の場合には

譲渡所得=500万円−(100万円+50万円)=350万円

課税譲渡所得 = 350万円

税額 = 350万円× 20.315%

=711,025円

ですが、低未利用地の特例に該当すると

課税譲渡所得から100万円控除できるので

課税譲渡所得 = 350万円 −100万円

=250万円

税額 = 250万円× 20.315%

=507,875円

となります。

結構違いますね。

条件に該当するかしないかは、

ケースバイケースなので、

市役所や税務署などに確認が必要です。

国土交通省 Webサイトより引用

低未利用地の適切な利用・管理を促進するための 特例措置の創設について

https://www.mlit.go.jp/policy/shingikai/content/001344557.pdf

未利用地の例

空き地、空き家、空き店舗、工場跡地、耕作放棄地など

低利用地の例

一時的に利用されている資材置場、青空駐車場など

適用要件(※参考)

(1)売った土地等が、都市計画区域内にある低未利用土地等であること。

(2)売った年の1月1日において、所有期間が5年を超えること。

(3)売手と買手が、親子や夫婦など特別な関係でないこと。特別な関係には、生計を一にする親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

(4)売った金額が、低未利用土地等の上にある建物等の対価を含めて500万円以下であること。

(5)売った後に、その低未利用土地等の利用がされること。

(6)この特例の適用を受けようとする低未利用土地等と一筆であった土地から前年または前々年に分筆された土地またはその土地の上に存する権利について、前年または前々年にこの特例の適用を受けていないこと。

(7)売った土地等について、収用等の場合の特別控除や事業用資産を買い換えた場合の課税の繰延べなど、他の譲渡所得の課税の特例の適用を受けないこと。

ちなみに、税金に関しては税理士もしくは税務署のみ回答ができますので、

気になる方は税理士さんか税務署にお問合せください。

- 昨年不動産を売った方で売買金額が500万円の方はぜひご確認を!! (2022.02.04)

- 相続対策ってお金持ちの問題だと考えていませんか? (2020.10.14)

- 頭金は支払わない方が得する? (2020.10.07)

- 不動産投資で資産形成 (2020.10.06)

- コレでバッチリ!不動産の仲介手数料っていくらかかるの?(売買編) (2020.01.05)

- 不動産売買仲介手数料早見表 (2020.01.05)

- 不動産売買契約書には、収入印紙を忘れずに!意外な出費の1つ、印紙税って何? (2016.11.20)

- 立つ鳥跡を濁さずっていうけれど、どこまでが入居者の責任なの!?原状回復についてのガイドラインを読んで学習!でも、その前にこのブログもチェック!! (2016.09.17)

- 大切なマイホームを手放す時に、損をしてしまったかもしれないあなた!!このブログを読んで、特例の対象になるかどうかを考えてみませんか? (2016.07.20)

- 知ってる!?相続した家やマイホームの処分について知っておきたい税のアレコレ~3,000万円特別控除~ (2016.04.21)