物件検索/search

明けましておめでとうございます。

年末にインフルエンザにかかり、ダウンしていました。

久しぶりにインフルエンザにかかると、かなりキツかった(・・;)

今年は体調管理に気をつけて仕事も取り組んでいきます。

皆さんも体調に気をつけ佳き一年になりますよう

心よりお祈り申し上げます。

では本年も今富不動産をよろしくお願いします。

少し前ですが、事務所の改装を行いました。

今富不動産のWebサイトは2015年の開設ですが、

事務所は約40年前に新築したものをずーっとそのまま使っていたので、

結構古くて、使い勝手の悪いところがありました。

例えば、棚。

以前、クリーニングの取次店をしていたこともあり、

緑色の横幅の広い浅い棚がたくさんありました。

縦に収納したい書類も、横に収納して、

少し不便でした。

例えば、床。

経年変化で、剥げてしまっているところがあり、

毎日の清掃が少し、大変でした。

このような、いくつかの不便を解消すべく、

改装することになりました。

具体的には、一部分の、

コーキング、クッションフロアの張替、

壁の補強、断熱材の使用、クロスの張替、棚の設置、

をお願いしました。

まずは、室内にあるものを全部撤去。

この作業には数時間かかりました。

クッションフロアの汚れが年月を感じさせます。

業者さんの提案で天井には、断熱材を入れてもらいました。

今まで断熱材が入っていないのが、普通だったので、

断熱材の効果を体感しています。

冬の寒い時期にどれだけ体感温度が変わるのかが今から楽しみです(^^♪

微力ながら、お手伝いをさせていただきました。

初めての作業は楽しくもあり、難しくもありました。

職人さんの繊細な仕事を間近で見るのは良いお勉強になります。

そして、いつもと違う筋肉を使ったので、心地良い疲労感がありました(*'▽')

壁も補強です。

作業が早く終わって欲しいような、

完成までのわくわく感をずっと感じていたいような、

不思議な気分でした。

天井、壁は明るく、開放的に、

床は細かい柄が入っていてスタイリッシュモダンな印象になりました!!

壁には棚も付けてもらいました。

あとは、家具や書類を入れておしまい。

今まで長く使ってきた部屋を壊すのは、

ほんの少し寂しい気持ちもしましたが、

新しくて、機能的な新事務所を目の当たりにすると、

改装して良かったなぁと思います。

ただし、外観は全く変わっておりません。

今まで通りです(*'▽')

これからも、今富不動産をよろしくお願いいたします。

今回、改装をお願いしたのは、

今鹿倉電設さんです。

都城市美川町2392番地80

TEL/FAX:0986-33-1165

最近少しづつ寒くなってきましたが、皆さん元気にお過ごしでしょうか?(^^)/

いつの間にか、いつも飲んでるアイスコーヒーが、

ホットコーヒーになってしまいました。

毎日飲むコーヒーも、

小さい頃は甘ーいカフェオレばかり飲んでいたのが

砂糖の量もだんだん減っていき、今はブラックコーヒーばかり飲んでいて、

大人の階段を上っているんだなと感じています。

外見だけでなく、中身も日々成長していけたらいいなと感じる今日この頃です。

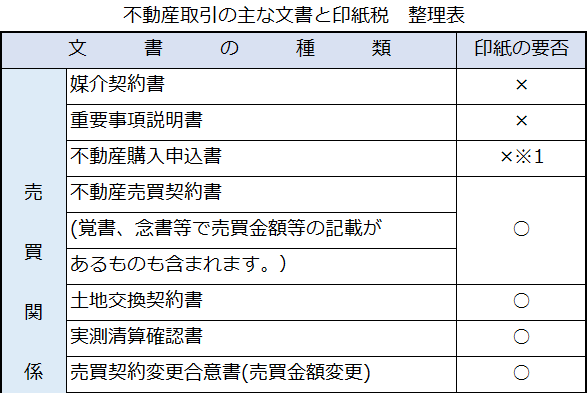

土地や建物を購入する時には、不動産売買契約書を作成します。

このときにかかる印紙税という税金があります。

今回は印紙税について簡単に説明していきます。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

Q 印紙税ってそもそも何?

日常の経済取引に伴って発生する契約書や領収書などに課税される国税のことです。

印紙税が課税されるのは、印紙税法で定められた「課税文書」と呼ばれるものです。

取引があっても、その取引に関して文書の作成がなければ課税されません。

2以上の者が共同作成して課税文章を作成した場合は、

連帯して納付義務を負います。

不動産売買契約書以外にも、建物の請負工事契約書や、

住宅ローン等の借用証書(金銭消費貸借契約書)等にも

印紙が必要になります。

また、売上代金に係る金銭の受取書(領収書など)にも印紙税が課税されます。

不動産会社等が不動産を売却した領収書には、

印紙を貼らなければなりませんが、一般の個人が売主となり、

マイホームやセカンドハウスを売買する場合に発行する領収書には、

営業に関しない受取書として印紙税は不要です。

ただし、マイホーム・セカンドハウス以外の不動産については、

印紙税がかかる場合があるので、注意が必要です。

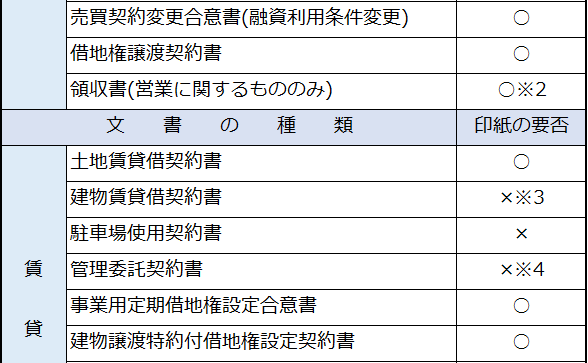

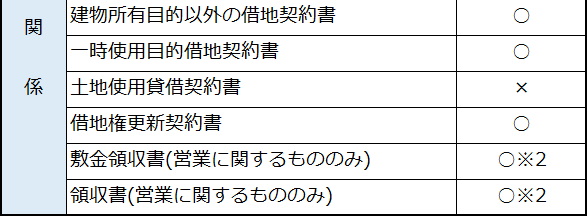

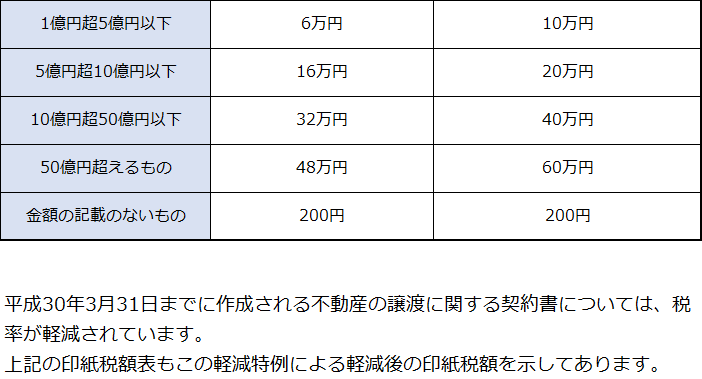

不動産取引に関する主な文書について、印紙の要否を簡単にまめてみます。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

Q 印紙はいくらのものを貼ればいいの?

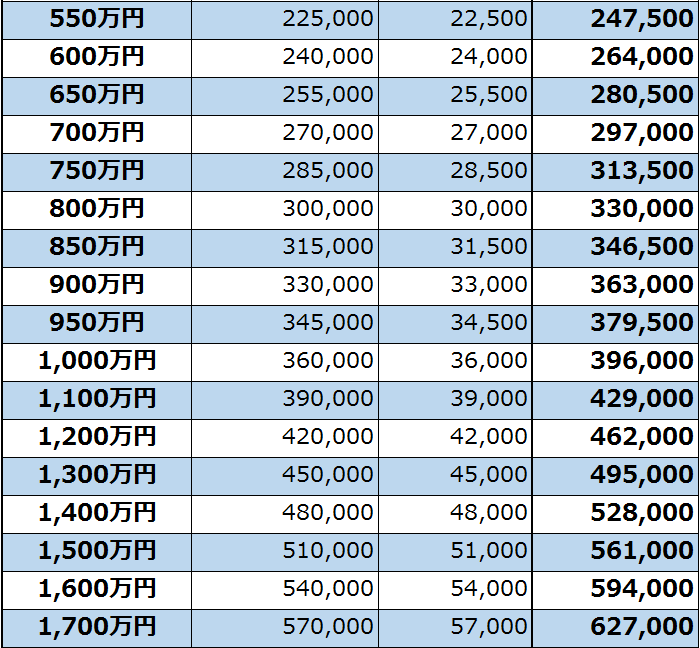

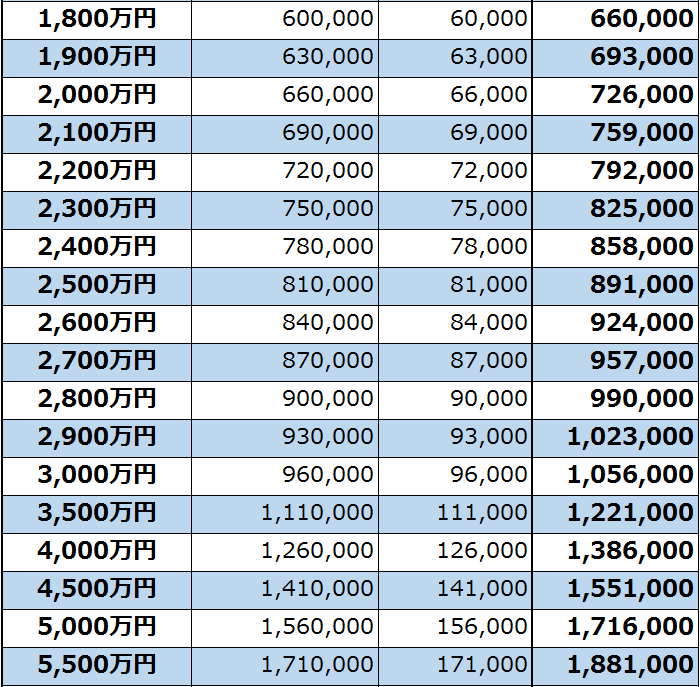

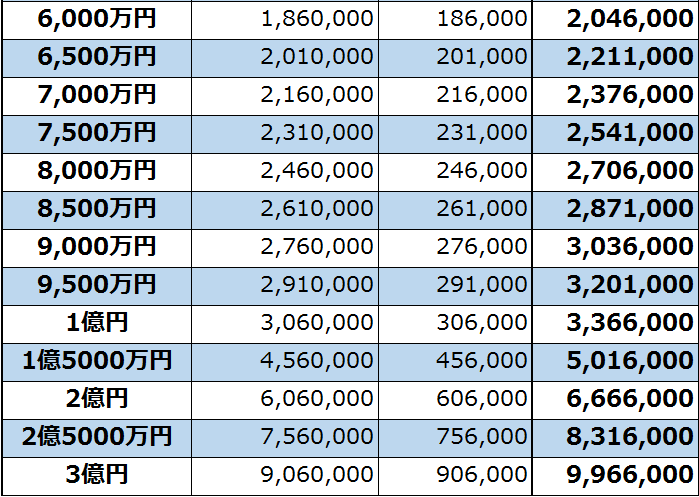

契約書の種類と、記載された金額に応じて印紙税が定められています。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

Q 印紙税はどうやって納付するの?

不動産売買の場合、売買契約書は通常2通作成し、

売主と買主がそれぞれ保管することとなります。

この2通の契約書それぞれに印紙を貼らなければなりません。

契約書に所定の額面の収入印紙を貼り、

消印をすることで印紙税の納付が完了となります。

消印をするのは以前使用した収入印紙を再利用するのを防ぐためです。

消印の方法ですが、収入印紙を貼付けした契約書などの紙と、

収入印紙にまたがって印鑑を押すか署名をして消印をしなければなりません。

印鑑は必ずしも契約書等に押印しているものと同じでなくてもOKです。

(→ 消印の位置は特に指定はないようです)

この時に鉛筆などすぐに消せるものはいけません。

また、よくある間違いとしては

2本の斜線でピッ、ピッと書いたものがありますが

簡単に再利用できるので消印したことに

ならないので注意が必要です。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

Q 印紙を貼り忘れたら契約書の効力がなくなるの?

印紙を貼り忘れても契約の効力には影響はありません。

しかし、印紙を貼らなかったり、消印を忘れていたりすると

より多くの印紙税を納めなくてはならないので注意が必要です。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

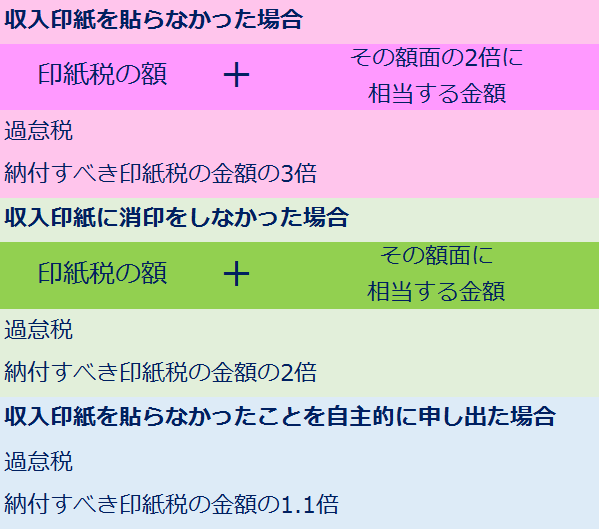

Q 印紙を貼り忘れた場合にどんな罰則等があるの?

印紙を貼っていなかった時は、

その納付しなかった印紙税の額とその2倍に相当する金額との合計額、

つまり、

当初に納付すべき印紙税の額の3倍に相当する「過怠税」というものが徴収されます。

例えば5,000円の収入印紙を貼る必要があったのに、

忘れていた場合には、15,000円分を過怠税として、

納めなければなりません。

※過怠税は印紙税法に規定されている独自の税金で、

正しい納税がされていない場合に

余計に支払わなくてはならないものです。

ただし、調査を受ける前に自分から

「印紙貼っていませんでした~、すみません(・・;)」

と申し出た場合は1.1倍に軽減されます。

先ほどの例だと5,500円の納税が必要となります。

また印紙は貼ったけれども消印を忘れていた、

もしくは消印しなかった場合は、

消印されていない印紙の額面に相当する金額の過怠税が徴収されることになります。

つまり、当初の2倍かかるということですね。

例えば5,000円の収入印紙を貼る場合であれば、

10,000円分を納税しなくてはいけません。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

Q 間違って、所定金額よりも多めの印紙を

貼ってしまった場合は戻ってこないの?

本来ならば5,000円の収入印紙を貼れば良いところを、

軽減措置があることを忘れていて、

10,000円の収入印紙を貼ってしまった場合や、

課税文書ではないものに収入印紙を貼ってしまった場合には、

はどうすればいいのでしょうか。

このような場合には、

文書作成日から5年以内に、

印紙税過誤納確認申請書と対象文書(契約書等)を、

納税地の所轄税務署長に提出し、確認を受けることにより、

納付された印紙税額に相当する金額の還付を受けることができます。

戻ってくるとはいえ、間違えないように気を付けたいですね(;・∀・)

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

あまり意識することがない印紙税について今回は書きましたが、

しっかり学んで正しく納税したいものですね\(^o^)/

また詳細については最寄りの税務署にて確認してください。

先日、「賃貸不動産経営管理士」という資格の登録が完了しました。

試験は一昨年の12月に合格していたのですが、

まだ登録しなくてもいっか、そのうちしよう…

と後回しにしてました(・・;)

そして、時が経ち、すっかりその存在も忘れていました\(^o^)/

先日、とある飲み会で不動産業者の先輩と話していたら、

「資格を取ったなら名刺に書いた方が良いよ!」

とご指導いただいたので、それもそうだなと思って、やっと登録しました(笑)

「賃貸不動産経営管理士」とは耳慣れない資格ですが、

どういった資格なのでしょうか。

これまで、国土交通省では不動産に関して、

不動産の取引の公正化のための「宅地建物取引業」、

分譲マンションの管理の適正化のための「マンションの管理の適正化の推進に関する法律」、

によって規制を図っていましたが、

賃貸不動産の管理では、これといった規制がなかったので、

敷金返還に関するものを筆頭にトラブルが年々増加してきました。

賃貸不動産経営管理士という資格は、

こうした賃貸の様々なトラブルを減らすために考えられた資格です。

今回は、退去時の敷金返還トラブル、原状回復トラブルを未然に防ぐために、

国土交通省が公表しているガイドラインについて書いていきます。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

そもそも敷金ってどんなもの?

敷金は、賃借人が借りた家屋を明渡すまでに生じた賃貸人に対する

一切の債権を担保するものとされていて、

入居者に何かあった時のために大家さんが担保として預かるお金です。

賃料の1~3ヶ月分が一般的です。

賃料の未払いが発生した時や、

入居者が部屋の設備を壊した時など原状回復をするための

損害賠償金として敷金からお金を徴収できます。

例えば、

家賃5万円のアパートに住んでいて、

敷金を15万円(家賃3ヶ月分)預けている場合

家賃の滞納が10万円あれば、

敷金からその分の金額は差し引かれて返金される敷金は

15万円-10万円=5万円となります。

入居者の故意・過失により設備を壊してしまい、

その修理費用が10万円かかる場合は

返金される敷金は15万-10万円=5万円となります。

預けていた敷金の額に不足があれば通常別途請求があります。

このように、入居者に何かあった時のために、

事前に預かるお金が敷金なのです。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

原状回復ってどういうこと?

住宅を借りる時の契約書には原則として、以下のような条文があります。

「乙(借主)は、通常の使用に伴い生じた本物件の損耗を除き、

本物件を原状回復しなければならない」

「原状回復」というのは、簡単にいうと、「もとの状態へ戻す」という意味です。

文字で読むと、シンプルな印象を受けるのですが、

この「原状回復」をどこまで原状回復とみなすのかが曖昧すぎて、

トラブルが多く発生するようになりました。

例えば、畳やクロスは、入居者がいない場合でも、

日照などの自然現象により日々劣化してしまいます。

●住んでいても、住んでいなくとも劣化する部分の費用を

借主に負担させるのはおかしいのではないか?

●入居者が退去した後に畳の表替えやクロスの張替えなどをするのは、

次の入居者を確保するためなのだから大家さんがするべきなんじゃないのか?

といった声が増えてきました。

なるほどー、もっともな意見だから、

その通りにすればいいのじゃないかと思ってしまいますよね(*‘∀‘)

しかし、現実には民間賃貸住宅の賃貸借契約については、契約自由の原則により、

民法、借地借家法等の法令の強行法規に抵触しない限り有効なので、

契約書に記載があれば、入居者の負担としても問題はないとされています。

そこで国土交通省は、原状回復に関する一般的な基準をガイドラインとして作成し、

「個々の取引で強制力を発揮できるものではないけど、この基準を参考にしてね♪」

という目安=「原状回復をめぐるトラブルとガイドライン」(以下「ガイドライン」という)

を作ったのです。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

ガイドラインにはどんなことが書いてあるの?

ガイドラインの冒頭には3つのポイントが書いてあります。

①建物の価値は、居住の有無にかかわらず、

時間の経過により減少するものであること。

原状回復は、賃借人が借りた当時の状態に戻すものではないということを明確にし、

原状回復を、「賃借人の居住、使用により発生した建物価値の減少のうち、

賃借人の故意・過失、善管注意義務違反、その他通常の使用を超えるような使用

による損耗・毀損を復旧すること」と定義しています。

つまり、部屋を普通に使っていて何事もなく退去する場合には、

原状回復費用を入居者は負担しなくても良いということです。

もちろん、子どもがクロスに落書きをして汚したり、

ガラスに家具をぶつけてヒビを入れてしまったりと、

入居者に故意・過失がある場合などは費用の負担をしなくてはいけません。

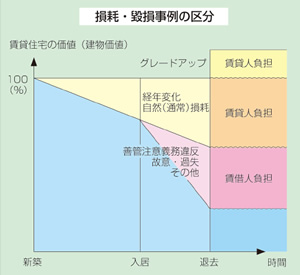

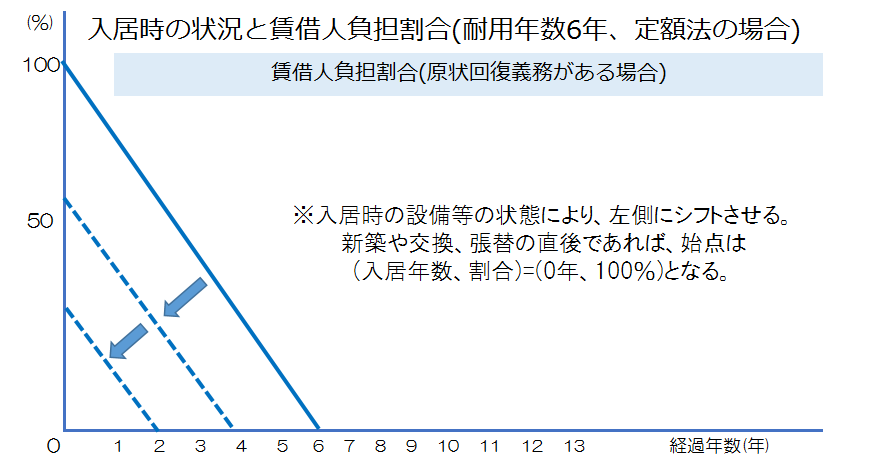

②実務上トラブルになりやすいと考えられる事例について、

賃貸人と賃借人との間の負担割合等の目安の表示。

グラフで表すと以下のようになります。

(全国賃貸不動産管理業協会より引用)

グラフを見ると、

経年劣化・自然損耗に対する費用、グレードアップに係る費用は賃貸人負担(大家さん負担)

故意・過失、善管注意義務違反、その他(通常の使用を超えるような使用による損耗・毀損)を

復旧するのにかかる費用は賃借人負担(入居者負担)

となっているのがわかります。

具体例を挙げてみるとよりわかりやすくなります。

<賃借人の負担になると考えられるもの>

●カーペットに飲み物等をこぼしたことによるシミ・カビ

こぼした後の手入れ不足等の場合

●冷蔵庫下のサビ跡

錆を放置し、床に汚損等の損害を与えた場合

●引っ越し作業等で生じた引っかきキズ

●フローリングの色落ち

賃借人の不注意で雨が吹き込んだこと等によるもの

●賃借人が日常の清掃を怠ったための台所の油汚れ

使用後の手入れが悪く、ススや油が付着している場合

●賃借人が結露を放置したことで拡大したカビ、シミ

賃貸人に通知もせず、かつ、ふき取るなどの手入れを怠り、壁などを腐食させた場合

●クーラーから水漏れし、賃借人が放置したため壁が腐食

●たばこのヤニ、臭い

喫煙等によりクロス等が変色したり、臭いが付着している場合

●壁等の釘穴、ねじ穴

重量物をかけるためにあけたもので、下地ボードの張替が必要な程度のもの

●賃借人が天井に直接つけた照明器具の跡

●落書き等の故意による毀損

●飼育ペットによる柱等のキズ、臭い

●ガスコンロ置き場、換気扇等の油汚れ、スス

賃借人が清掃、手入れを怠った結果汚損が生じた場合

●風呂、トイレ、洗面台の水垢、カビ等

賃借人が清掃、手入れを怠った結果汚損が生じた場合

●戸建賃貸住宅の庭に生い茂った雑草

<賃貸人の負担になると考えられるもの>

●畳の裏返し、表替え

特に破損していないが、次の入居者確保のために行うもの

●フローリングのワックスがけ

●家具の設置による床、カーペットのへこみ、設置跡

●畳の変色、フローリングの色落ち

日照、建物構造欠陥による雨漏りなどで発生したもの

●テレビ、冷蔵庫等の後部壁面の黒ズミ(いわゆる電気ヤケ)

●壁に貼ったポスターや絵画の跡

●壁等の画鋲、ピン等の穴

(下地ボードの張替は不要な程度のもの)

●エアコン(賃借人所有)設置による壁のビス穴、跡

●クロスの変色(日照などの自然現象によるもの)

●網戸の張替

特に破損はしていないが、次の入居者確保のために行うもの

●地震で破損したガラス

●網入りガラスの亀裂

構造により自然に発生したもの

●専門業者による全体のハウスクリーニング

賃借人が通常の清掃を実施している場合

●エアコンの内部洗浄

煙草等の臭いなどが付着していない場合

●浴槽・風呂釜等の取替

破損等はしていないが、次の入居者確保のために行うもの

●鍵の取替

破損、鍵紛失のない場合

●設備機器の故障、使用不能

機器の寿命によるもの

ちなみに、今までに2回ガイドラインの改訂が行われていて、

今後も変わる可能性があるので、注意が必要です。

③賃借人の負担について、建物・設備等の経過年数を考慮することとし、

同じ損耗等であっても、経過年数に応じて負担を軽減する考え方の採用。

価値は減っていくのが当たり前なこの世の中では、骨とう品や、台数限定の車など、

時の経過によってプレミアがつくような例外もありますが、テレビや、パソコン、

建物や自動車などあらゆる物の価値は購入時から時の経過とともにどんどん減って

いきます。

特に日本では、新品じゃないものは、ガクッと値段が下がります。

例えば家を購入し、3年後に売却するとしたら新築時の値段で売れることは、

まずありません。使用して損耗することで価値が減少してしまうからです。

このような価値は減っていくものという考え方をガイドラインでは採用しました。

つまり、退去の時に原状回復費用として、

新品の設備の料金を請求することはやめて、この目安を参考にしましょうとなりました。

このグラフを見ると、入居時に新品だった設備も、6年間で価値がほぼなくなり、

7年目以降になると、入居者の負担はほとんどなくなります。

もちろん、故意過失によって借主が、

毀損等を発生させた場合には負担割合も変わってきます。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

ガイドラインができたから、

これからは原状回復費用を負担しなくて良くなるの?

そういうわけではないようです。

ガイドラインの中では、通常損耗分の補修費用を賃借人の負担とすることは可能ですが、

賃借人に特別な負担を課すことになるので、次の要件が必要だとしています。

①特約の必要性があり、かつ、暴利的でないなどの客観的、

合理的な根拠があること。

②賃借人が特約によって通常の原状回復義務を超えた修繕等の義務を

負うことを認識していること。

③賃借人が特約による義務負担の意思表示をしていること。

わかりにくいでしょうか。

噛み砕いて言うと、不動産業者はお客様へ、

「この費用は通常損耗の費用だから、本来なら大家さん負担になるんだけど

今回は入居者の負担となります、よろしいですね?」

みたいな感じで説明しなさいと言っているのです。

ガイドラインは、下記のページで確認ができるので、

一度見ておくことをお勧めします。

http://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk3_000021.html

もちろん、契約時にわからないことがあったら、

わかるまで、不動産業者等に確認しましょう!!

多くの人が、本来なら払わなくても良いお金を、

原状回復費用として支払っているかもしれないです…。

また、反対に故意過失で賃貸物件を破損させた費用を支払わない人もいるようなので、

今後ますますこのガイドラインが活用されていくのではないかと感じています。

賃貸物件に入居することは人生で1度はあるかと思います。

自分が入居することはなくとも、家族や知人が入居しているなど、

間接的に関係していることはよくあることだと思います。

退去時に、損をしないために賢い消費者として勉強していきたいですね!

.jpg)

一昨日の7月27日は、

僕の実家のある高木町で夏祭り「六月灯(ろっがっどう)」がありました。

今年もあっという間に夏祭りの季節がやってきたんだなと、

日々の流れの早さに、

おいてけぼりにされるんじゃないかと感じることがたまにあります。

当日の夕方は、ものすごい量の雨が降っていて、

これは中止になるかもしれないなと心配してました(・・;)

雨は1時間程度で上がり、

夕方にはなんとか祭りがありそうな雰囲気になっていました。

祭りの3時間くらい前に会場の近くを通ってみると、

出店の準備が着々と進められていて、

店のお兄さんたちが、

仕込みの準備をしていました。

小さいころは夜にどこかへ出かけるというだけで、

ワクワクして、心躍っていました。

それが祭りとなると、

出店のおもちゃや金魚すくい、水風船のヨーヨー、

かき氷や、イカ焼き、など

もうアホ丸出しでテンションは最高潮になっていました(笑)

そんな風に子どものころを思いだしていると、

なんだかんだで、

毎年恒例の子ども神輿が始まりました。

高木中に「ワッショイ、ワッショイ」という元気な声が鳴り響き、

近所の方々も一目見ようと家の中から飛び出します。

子ども神輿が公民館に戻ってくるとお祭りの開始です。

子どもも大人もこの日のために

1ヶ月以上前から練習した踊りをステージ上で披露します

僕は昨年と同じくソーラン節で踊ることになっていました。

ソーラン節は腰を低く落として踊るので、

普段使わない筋肉が筋肉痛になります。

そんな心地良い疲労感に包まれながら楽しく練習してました。

出番が近づくと、衣装に着替え、

さらしで腹の肉を締め上げ見事なシルエットを作り上げました( ̄▽ ̄)

出番が近づき音楽が流れだすと、体が勝手に動き出します。

ヤーレン ソーラン ソーラン

ソーラン ソーラン ソーラン (ハイ ハイ)♪

踊り終わると足がガクガクしていました(・_・;)

無事に終わってみんなでハイタッチをし、無事に終わりました。

僕が所属する西高木の壮年団は、

他にもパーフェクトヒューマンと奴踊り、

エヴァンゲリオンの踊りをしていました。

どれも完成度が高く、みんな相当練習したんだなと、

感動しました(笑)

今年も、多くの地域の人たちの協力のもと

夏祭りが無事に終わってホッとしました。

ちなみに、都城市のHPによると、

六月灯は無病息災・豊作を祈る夏祭りらしく、

島津本家第19代藩主光久公が城山の観音堂落成の記念に燈籠を奉納した際、

家臣や領民たちもこれに倣い奉納したことが始まりと伝えられています。

旧薩摩藩領内の各地で行われる都城盆地の夏の風物詩となっています。

そのため、7月に入ると、ほとんど毎日のように市内のどこかで花火が打ち上げられ、

華やかな露店の灯が並びます。

そういった地域の伝統行事を次の世代に伝えられるように、

来年も祭りに携わっていきたいと思います。

先日、マイホームを売却したときに利益が出た場合に使える制度、

「3,000万円特別控除」や「軽減税率」について書きました。

しかし、実際には、両親や祖父母から相続したり、

何十年も前から所有していたりする場合を除き、

不動産を売却して利益が出るケースは少ないでしょう。

例えば、新築建売住宅を購入して数年しか経過していないのに関わらず、

親を介護するために実家に帰ることになり、

家を売却するケースや、

転職や失業などでローンの返済が困難になり、

やむを得ず売却するケースなどでは

ほとんどの場合で、譲渡損失が発生してしまいます。

今回は、

マイホームを譲渡して損失が出た時にぜひ知っておきたい2つの制度を紹介します。

1つ目は、

「居住用財産の譲渡損失の損益通算及び繰越控除の特例」

です。

こちらはマイホームを売却して譲渡損失がでた場合に、他の所得との

通算(損益通算)及び翌年以降3年間は損失を繰り越せるという制度で、

売却した後に、アパートやマンション、貸家などの賃貸物件や、

実家に住む場合に利用できます。

今回はQ&A形式で見ていきましょう。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

Q.損益通算ってそもそも何?

損失(赤字)の金額を他の黒字の各種所得の金額から控除することができることを、

「損益通算」と言います。

「損益通算」が認められる所得の種類は制限されています。

サラリーマンの給料は給与所得、

自営業者など事業をしている人の所得は事業所得、

大家さんとして家賃収入による所得があれば不動産所得

というように、所得は以下の通り10種類に分類されています。

・利子所得

・配当所得

・不動産所得

・事業所得

・給与所得

・退職所得

・山林所得

・譲渡所得

・一時所得

・雑所得

課税する際に、全ての所得が黒字であれば特に問題ないですが、

2種類以上の所得があり、

黒字の所得と赤字の所得がある場合に何かできることはないでしょうか?

この場合に黒字分から赤字分を差し引くことを損益通算といいます。

10種類の所得の中で、

「不動産所得」、「事業所得」、「山林所得」及び「譲渡所得」

の金額の計算上生じた赤字のみ「損益通算」が行えることになります。

(場合によっては損益通算できない場合もあるので注意!)

例えば給与所得が600万円、不動産所得が▲200万の場合なら、損益通算をすると、

600万円-200万円=400万円(課税される所得金額)となり、

課税対象となる所得金額が低くなるので税負担が軽減されることになります。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

Q.住宅を所有している期間は短くてもいいの?

住宅を売却した年の1月1日において所有期間が5年を超えていなければなりません。

住宅を購入して、2~3年で売却する時にはこの特例は利用できないので注意が必要です。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

Q.どんな住宅が要件になるの?

売却する住宅の要件は以下のようになります。

(a) 現に自分が住んでいる

(b) 以前に自分が住んでいた住宅で、

自分が住まなくなった日から3年後の12月31日までに売却する

(c) (a)や(b)の住宅とその敷地

(d) 災害によって滅失した(a)住宅の敷地で、その住宅が滅失しなかったならば、

その年の1月1日における所有期間が5年を超えている住宅の敷地

ただし、災害があった日から3年を経過する日の属する年の12月31日までに、

売却するものに限る。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

Q.他の要件はどんなものがあるの?

住宅の要件以外にも以下の要件を満たす必要があります。

・平成29年12月31日までに譲渡すること

・売却に係る契約を締結した日の前日において,

その譲渡資産にかかる一定の住宅ローンの残高があること

・繰越控除する各年分の合計所得金額が3,000万円以下であること

・譲渡する相手が、配偶者や親族など、特別な関係があるものではないこと

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

Q.特例の対象となる金額はいくらになるの?

以下の2つのどちらか小さい方が損益通算の対象となります。

1.譲渡損失の金額 = 取得費+譲渡費用-譲渡価額

2.譲渡代金で返済しきれない住宅ローンの残存金額 = 住宅ローンの残高-譲渡価額

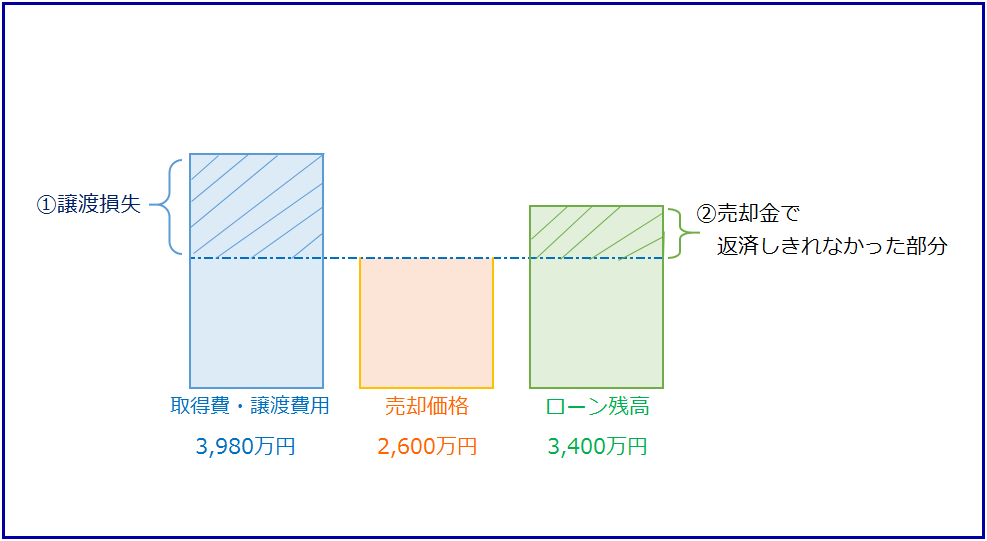

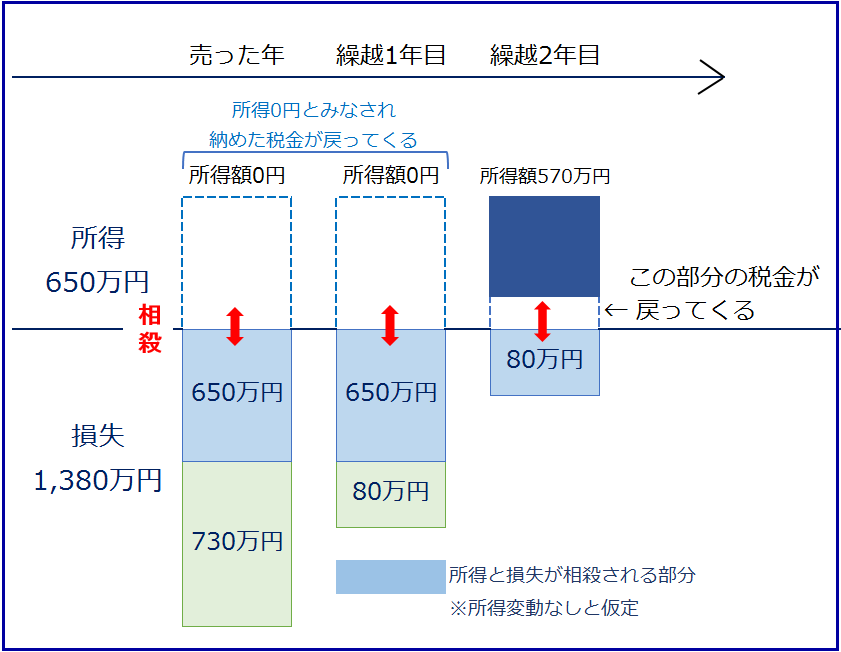

例を考えてみます。

住宅ローンの返済に苦しむAさんが持ち家を売却し、

賃貸住宅に移り住むことになりました。

この場合に生じた居住用財産の譲渡損失のうち、

翌年以降に繰り越せる繰り越し控除の金額はいくらになるか?

(復興特別所得税は考慮しない)

売却金額 2,600万円

取得価格 4,400万円

減価の額の合計 510万円

譲渡費用 90万円

住宅ローンの残高 3,400万円

(平成27年度の所得に関する資料)

給与所得金額 650万円

所得控除額 180万円

源泉徴収された所得税額 51万2,500円

(平成28年度の所得に関する資料)

給与所得金額 650万円

所得控除額 180万円

源泉徴収された所得税額 51万2,500円

[1]平成27年分の計算

①譲渡損失の金額 = 取得費+譲渡費用-譲渡価額

譲渡損失の金額 = {(4,400万円ー510万円)+90万円}ー2,600万円=1,380万円

②譲渡代金で返済しきれない

住宅ローンの残存金額 = 住宅ローンの残高-譲渡価額

= 3,400万円 ー 2,600万円

= 800万円

1,380万円>800万円なので800万円が適用可能額

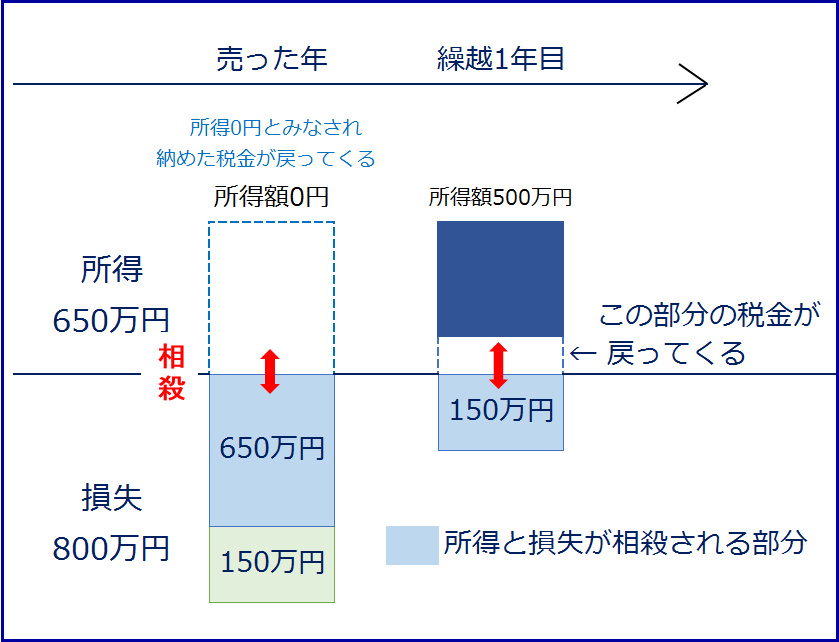

③給与所得と損益通算すると

650万円 - 800万円 = ▲150万円

④所得税額は0円になり、源泉徴収されていた51万2,500円は全額還付されます。

よって、翌年に繰り越し控除できる金額は150万円となります。

[2]平成28年分の計算(繰り越し1年目)

①650万円 ー 150万円 = 500万円

繰越控除額

500万円 ー 180万円 = 320万円(課税総所得金額)

②所得税額

320万円×10%ー9万7,500円=22万2,500円となります。

よって源泉徴収された所得税の方が高額なため、

その差額が還付されます。

51万2,500円 ー 22万2,500円 = 29万円 (還付される所得税額)

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

Q.特例が適用されないケースはあるの?

以下のケースに該当すると適用除外となってしまいます。

①損益通算をしようとする年の前年以前3年以内に他の特定居住用財産の譲渡損失について

損益通算の特例の適用を受けている場合

②譲渡した年の前年または前々年において行った資産の譲渡について

他の特例の適用を 受けている場合

・居住用財産を譲渡した場合の長期譲渡所得の課税の特例

・居住用財産の譲渡所得の3,000万円の特別控除

・特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例

・特定の居住用財産を交換した場合の長期譲渡所得の課税の特例

③譲渡した年またはその年の前年以前3年以内に居住用財産の買換え等の場合の

譲渡損失の損益通算の特例の適用を受けている場合

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

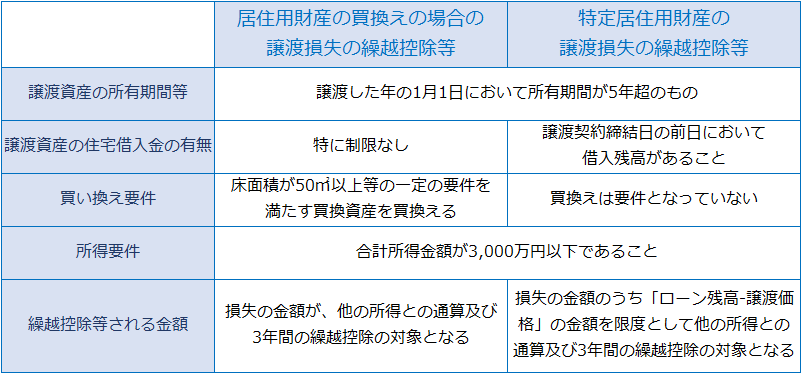

2つ目の特例は、

「居住用財産の買換えにかかる譲渡損失の損益通算及び繰越控除の特例」

です。

こちらはマイホームを売却して譲渡損失がでた場合に、他の所得との

通算(損益通算)及び翌年以降3年間は損失を繰り越せるという制度です。

1つ目の特例と違い、マイホーム売却後に、

新しく家を取得したときに利用できるものです。

こちらもQ&A形式で見てみましょう。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

Q.売却する家の要件と、

購入する家の要件はどうなっているの?

売却する家の要件は1つ目の特例の要件とほとんど同じです。

ただし、譲渡契約の前日に住宅ローンの残高がなくても大丈夫です。

買換えで取得する住宅の要件は以下の通りです。

①売却した年の翌年12月31日までの間に住宅を取得すること

②居住用に供する住宅、もしくはその敷地であること

③住宅の居住部分の床面積が50㎡以上であること

④取得した年の翌年12月31日までの間に自己の居住に供すること、

またはその見込みがあること

⑤繰り越し控除をうけようとする年の12月31日において買い換え資産に係る住宅ローン等

(返済期間10年以上のローン契約によるもの)の金額を有すること

などの要件があります。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

Q.特例の対象となる金額はいくらになるの?

以下の計算式で算出します。

譲渡損失の金額 = 取得費+譲渡費用-譲渡価額

他の所得金額ー譲渡損失の金額=繰り越し控除の対象となる金額

イメージがつかみにくいので、先ほどの上記の例を用いて考えてみましょう。

条件

売却金額 2,600万円

取得価格 4,400万円

減価の額の合計 510万円

譲渡費用 90万円

住宅ローンの残高 3,400万円

(平成27年度の所得に関する資料)

給与所得金額 650万円

所得控除額 180万円

源泉徴収された所得税額 51万2,500円

(平成28年度の所得に関する資料)

給与所得金額 650万円

所得控除額 180万円

源泉徴収された所得税額 51万2,500円

(平成29年度の所得に関する資料)

給与所得金額 650万円

所得控除額 180万円

源泉徴収された所得税額 51万2,500円

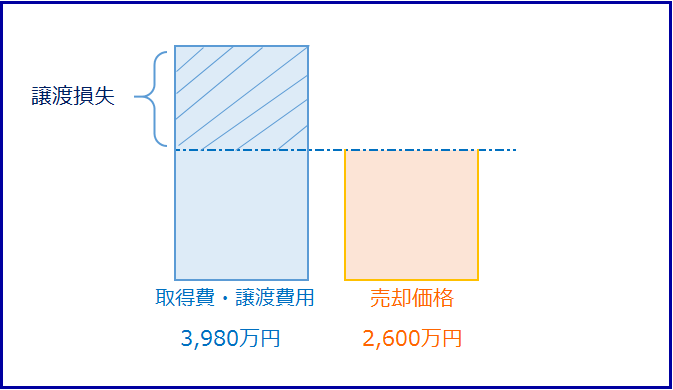

[1]平成27年分の計算

①譲渡損失の金額 = 取得費+譲渡費用-譲渡価額

譲渡損失の金額 = {(4,400万円ー510万円)+90万円}ー2,600万円

=1,380万円

②給与所得と損益通算すると

650万円ー1380万円=▲730万円

③よって、所得税額0円となり、源泉徴収されていた51万2,500円は全額還付されます。

[2]平成28年分の計算(繰り越し1年目)

①650万円 ー 730万円 = ▲80万円

繰越控除額

②よって、所得税額0円となり、源泉徴収されていた51万2,500円は全額還付されます。

[3]平成29年分の計算(繰り越し2年目)

①650万円 ー 80万円 = 570万円

②570万円 ー 180万円 = 390万円(課税総所得金額)

③所得税額

390万円×20%ー42万7,500円=35万2,500円となります。

よって源泉徴収された所得税の方が高額なため、

その差額が還付されます。

51万2,500円 ー 35万2,500円 = 16万円 (還付される所得税額)

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

2つの特例の違いを表にまとめてみました。

今回は家を売却したときに譲渡損失が出た時に使える特例を紹介しましたが、

特例の対象になるかならないかはケースバイケースなので、

詳細は最寄りの税務署で確認してみてください(*'▽')

先日、当店が仲介して、土地をご購入されたお客様から、

「家が完成したので見に来ませんか?」

というお電話が入ったので、早速伺いました。

ご購入いただいた土地は僕の事務所から近い場所にあったので、

近くを通るたびにどんな仕上がりになっているか気になり、

密かに見に行っていました(笑)

外観は、落ち着いたトーンで、

広めのベランダがとっても使い易そうでした。

玄関の鋳物飾りもオシャレで素敵です。

中は、将来年をとって、車イスになったときにもなるべく不自由しないように、

バリアフリーで、部屋のすべて引き戸にしていらっしゃいました。

また、お手洗いもラクに車イスが入れるように広ーくとっていて、

将来の住み心地も良いんだろうなーと簡単に想像できるくらいでした。

さらに、各部屋のクロスやキッチン、作りつけの家具など、

外観も内観も細部までこだわった素敵な住宅でした。

こんな家に住んでみたいなと思うような、

モデルハウスのような住宅でした(*'▽')

久々にお会いして、お話をしていると、

「この土地を紹介してもらって良かったです。

色々とありがとうございました。」

と言っていただけました。

売主さんと買主さんの間に立つ不動産の仲介という仕事は、

板挟みになって大変なこともあるけれど、

良い仕事なんだなと、改めて嬉しく感じました。

今富不動産に来客してくださるお客様の満足のため、

日々勉強していこうと決意を新たにした今日この頃です。

先日の譲渡所得のブログの中で、

不動産を譲渡するとどのように税金が課税されるのかを書きました。

不動産バブルの時には、

2000万で購入したマンションが3000万で売れることもあったようですが、

現在では、買った時の値段より高く不動産を売却できることは、

ほとんどないのではないかと感じています。

また、宮崎にいる僕にはあまり実感がないのですが、

2020年の東京オリンピックの開催が決まったことで、

都会では土地の値段が上昇している地域もあるようです。

そのような地域において不動産を購入した人が、

売却することになれば、

売却益が生じるケースも出てきます。

売却する不動産がマイホームの場合には、

「居住用財産の3,000万円特別控除」という制度があるので、

確認してみましょう。

これは、

個人がマイホームを売却したときに利益が生じれば、

一定の要件を満たすことで譲渡所得から特別控除として、

最高3,000万円まで差し引くことができる制度です。

譲渡所得の式に当てはめてみると、このようになります。

課税譲渡所得=売却価額-(取得費+譲渡費用)-3,000万円

3,000万円の特別控除の特例は、

譲渡益から3,000万円を控除し、その残額に対して課税されます。

つまり譲渡益が3,000万円以下なら、税額はゼロとなります。

居住用財産とは何?

居住の用に供している家屋とその敷地のことです。

ちなみに、適用されない居住用財産としては、

・一時的な利用を目的とするもの

・マイホームを複数持っている場合で、主に使用しているマイホーム以外の住居

などがあります。

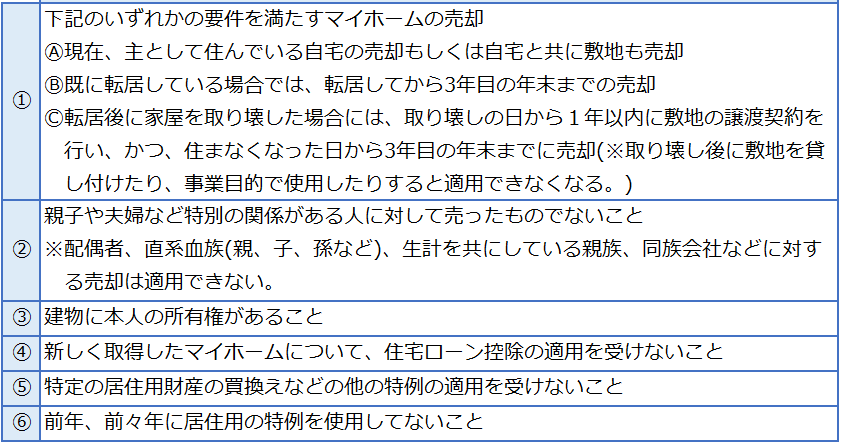

どんな家と土地が特例の対象になるの?

特例の対象となる居住用財産の譲渡とは、

以下の①~⑥の全ての要件を満たす必要があります。

上記の要件には、マイホームの保有期間についての規定はないので、

「○年間住まなくては使えない」ということはありません。

この制度は原則、住宅の所有者にのみ適用されます。

しかし、住宅と敷地の所有者が異なっていても適用されることもあります。

・住宅と敷地を一括で譲渡する、

・住宅と敷地の所有者が親族関係にあり、生計を一にしている、

・住宅に同居している、

というのが条件です。

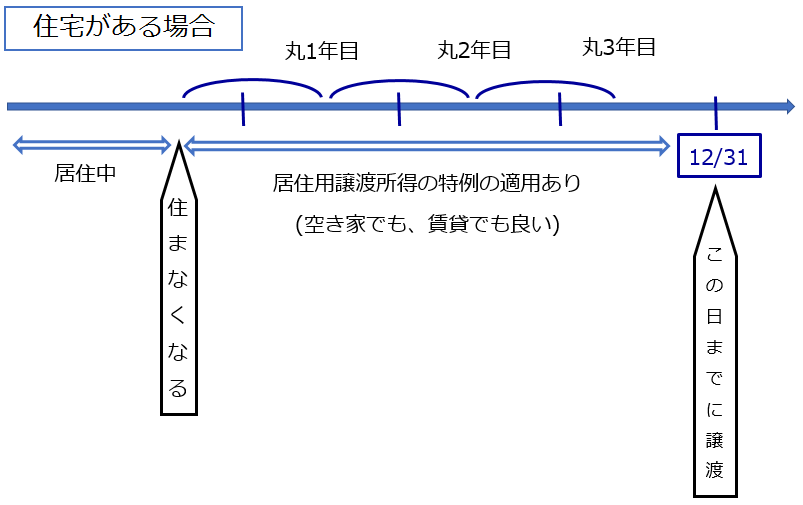

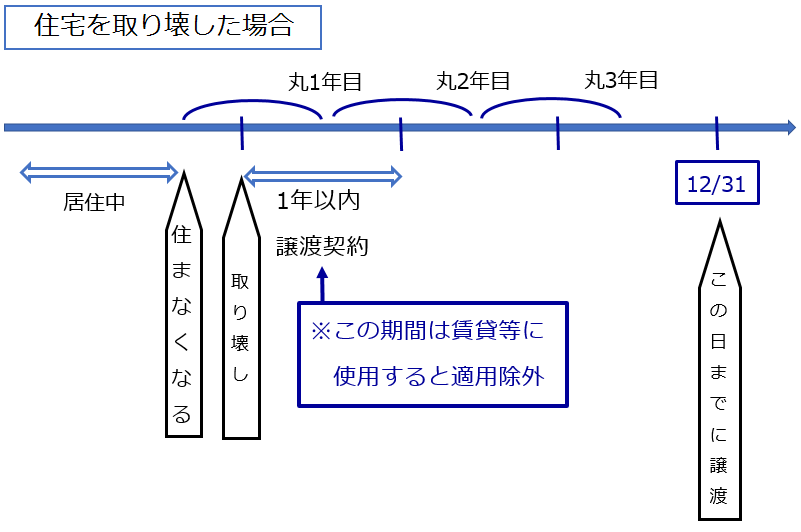

ここで注意して欲しいのは、

居住しなくなり、空き家になった後にそのまま放置する場合と、

取り壊して更地にする場合では取り扱いが違うということです。

空き家のままなら、貸家として賃貸に出していても

住まなくなった日から3年目の年末までに譲渡すれば適用されます。

しかし、取り壊した場合は、土地を譲渡する契約を取り壊しから1年以内に締結し、

かつ、住まなくなった日から3年目の年末までに譲渡すれば適用されます。

ここでもう1つ、マイホームを売却する時に使える制度があります。

「居住用財産を譲渡した場合の長期譲渡所得の特例(軽減税率)」

という制度です。(※3,000万円特別控除と併用できます。)

この制度は、

「所有期間が敷地、

住宅ともに譲渡した年の1月1日時点で10年超であること」

が適用要件に加わります。

それ以外の要件は、3,000万円特別控除と同じです。

適用されないケースとしては

・居住用財産の買い換え特例を受けた時

・譲渡先が配偶者・直系血族・同族会社等であるとき

・前年・前々年にこの特例を受けている時

があります。

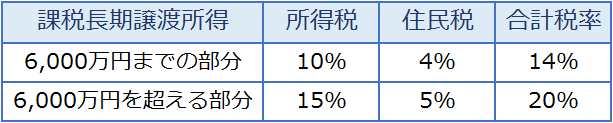

軽減税率を利用すると、税率は以下のようになります。

長期譲渡所得の税率は20%(所得税15%+住民税5%)なので、

軽減税率を適用できると税率は20%→14%に変わり、6%の減税になります。

上記の2つの特例を使った例を考えてみましょう。

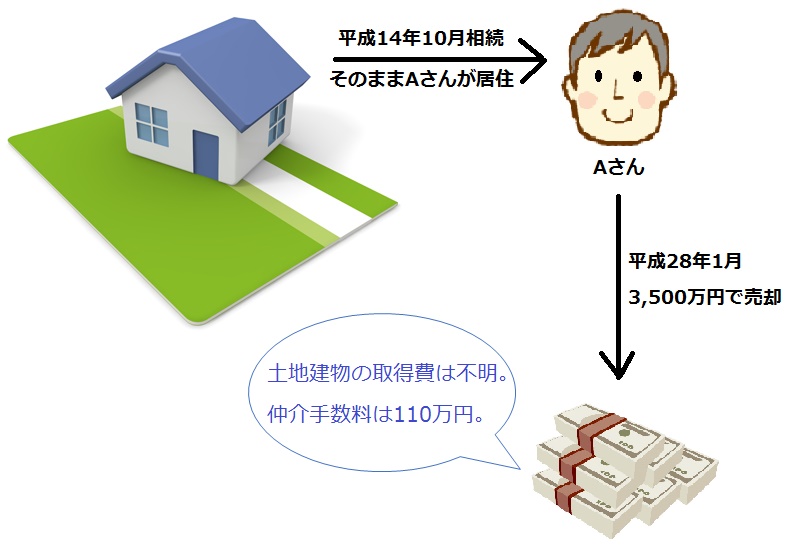

Aさんは平成14年10月に父から住宅を相続し、その住宅に住んでいた。

その後、平成28年1月に3,500万円で売却した。

土地と建物の取得費は不明であるが、

売却する際には譲渡費用として仲介手数料が110万円かかった。

「居住用財産の3,000万円特別控除」と

「居住用財産を譲渡した場合の長期譲渡所得の特例(軽減税率)」

の適応を受けた場合の所得税・住民税の合計額はいくらになるか?

課税長期譲渡所得金額=譲渡価格-(取得費+譲渡費用)-特別控除額

=3,500万円-(※175万円+110万円)-3,000万円

=215万円

※売買契約書が紛失した場合など、

取得費が不明な場合は譲渡価格の5%を取得費とみなせるので、

3,500万円×5%=175万円

所得税・住民税の合計=215万円×14%=30万1,000円

ちなみに、同じ条件で

居住用財産の3,000万円特別控除と軽減税率の適用要件を満たせず売却すると、

課税長期譲渡所得金額=譲渡価格-(取得費+譲渡費用)-特別控除額

=3,500万円-(※175万円+110万円)-0円

=3,215万円

所得税・住民税の合計=3,215万円×20%=643万円

となり、612万9000も税金が多くなり、手取り額に大きな差が生じます…(・・;)

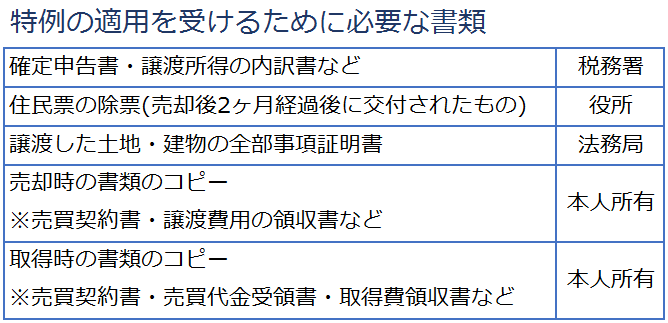

適用を受けるための手続きはどうするの?

マイホームを売却した年の翌年2/16~3/15日に居住地所轄の税務署で確定申告をしなければなりません。

売却した年は売買契約をした日と引き渡しをした日のいずれかを選択できます。

以前はこの3,000万円特別控除は、

親が住んでいた住宅を相続し、

売却する際には、適用されませんでした。

しかし、最近では住宅を取り巻く環境が変わってきました。

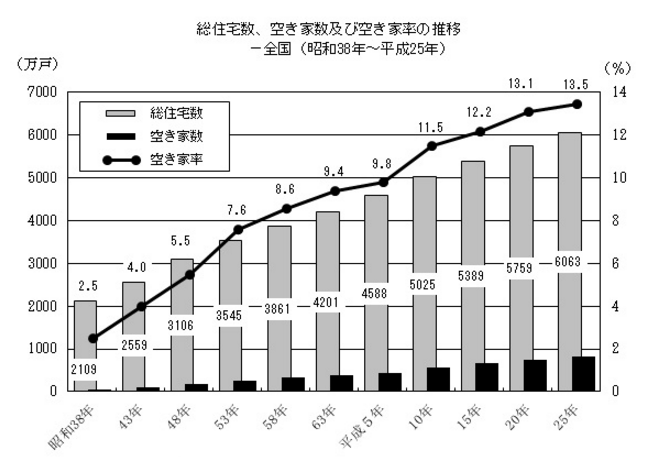

日本での空き家率は13.5%、戸数にして全国に820万戸と

増え続ける空き家の問題が発生しています。

出典:総務省統計局HP http://www.stat.go.jp/data/jyutaku/2013/10_1.htm

空き家が増えると、犯罪が増え、治安も悪くなる恐れがあります。

また、街の景観を損なってしまう場合もあります。

そのため、空き家の売買を活発にし、空家を減らす目的で

「空き家に係る譲渡所得の特別控除の特例」が始まりました。

これは、一定の条件を満たした空き家の売却に対し、

3,000万円の特別控除ができるというものです。

(期間は平成28年4/1日~平成31年12/31日)

「一定の条件」とは?

以下に「一定の条件」をまとめます。

・相続開始までマイホームであり、相続により空き家となった。

・相続発生時に被相続人以外に居住者がいなかった

・昭和56年5月31日以前に建築された。

・マンションなど、区分所有建物ではない

・相続から3年を経過する日の属する12月31日までの相続であること

・売却額が1億円を超えないこと

・相続から空き家以外になっていないこと

(居住、貸付、事業の用に供されたことがないこと)

・行政から要件を満たす証明書等が発行されていること

以上の条件を全部クリアできれば適用があります。

親から相続した住宅があるが、空家になったままほったらかしになっている方や

売却しようか、賃貸に出そうか迷われている方は、

この制度を一度確認してみてはいかがでしょうか。

不動産に関する特例は色々ありますが、

基本的に申告しなければ利用出来ません。

高額な不動産だからこそ、

利用できる制度を賢く活用していきたいですね。

.jpg)

先日、土地を売却したお客様の確定申告のお手伝いをしてきました。

不動産を売却し、譲渡所得が発生したため、

確定申告する必要があったからです。

不動産を売却することは、あまりないので、

1人で手続きをされる方は大変だろうなと感じました。

確定申告といえば、住宅を買った方は、

「住宅ローン控除」が関係してきます。

正確には「住宅借入金等特別控除」と言う小難しい名称が付いています。

ざっくり言うと、

住宅ローンを払い始めてから10年間は所得税や住民税が安くなる制度です。

知らなければ損をする制度となっております。

今回は住宅ローン控除について書きます。

おなじみのQ&A形式でまとめてみます。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

そもそも「確定申告」ってなに?

国民の義務の1つに納税の義務があります。

サラリーマンの給料である給与所得や、

自営業者の稼ぎである事業所得など所得があった人は、

所得税を払わなければなりません。

「私はこれだけの所得があったので、これだけ税金を払います」

というように自分の所得を自分で申告することを「確定申告」と言います。

もう少し細かく説明すると、

「確定申告」は1年間(1月1日~12月31日)に所得のあった人が、

所得税額を「申告納税」したり、

納め過ぎた所得税を「還付申告」したりする税務処理のことで、

原則翌年の2月16日~3月15日に行います。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

サラリーマンですが、確定申告したことありませんけど…。

サラリーマンの場合は、

会社が税金(所得税と住民税)を給与から毎月天引きし、税務署に納めています。

ただ、会社が税務署に納めるのは、概算金額となっており、

年末に過不足の調整を行う必要があります。

この「年末調整」があるので確定申告は必要がないのです。

しかし、住宅ローン控除を使うには、

所得税の還付申告が必要なため、

サラリーマンの方も確定申告が必要となるのです。

自分で確定申告が必要なのは最初の1年目のみで、

2年目以降は会社が年末調整で手続きしてくれるので

サラリーマンの方が確定申告する必要はありません。

ちなみに、

個人事業主など、自分で確定申告をしている人は、

毎年確定申告をする際に住宅ローン年末残高証明書を提出する必要があります。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

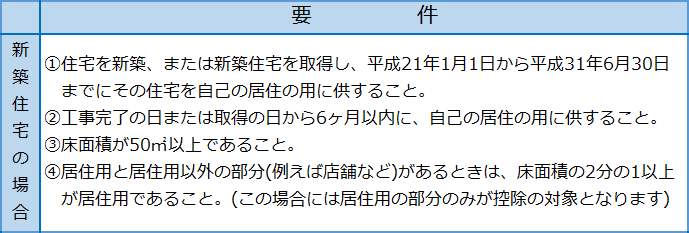

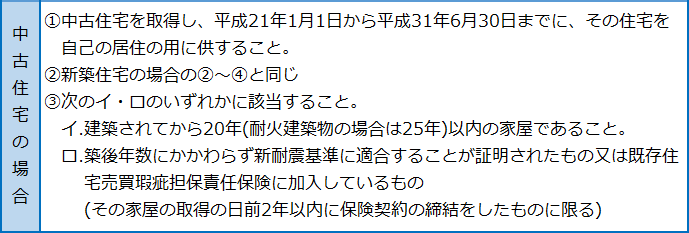

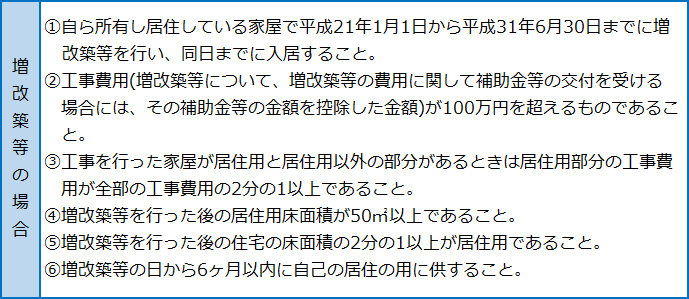

住宅ローン控除ってなに?

個人が、土地に住宅を新築したり、

新築もしくは中古の住宅を購入したり、

現在住んでいる住宅のリフォームをした際に、

金融機関などから返済期間10年以上の融資を受けた場合に、

所定の手続きを取れば、

最長で10年間、所得税や住民税を控除できるという制度です。

なお、この控除は住宅と共に取得される敷地についても適用されます。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

控除の受けることができる住宅の要件ってなに?

床面積50㎡以上というと、約15坪以上ということなので、

一般の方が自分で住むためのマイホームを取得する場合には、

たいてい大丈夫でしょう。

新築だけでなく、

中古住宅の購入やリフォームでも使えることに注意が必要です。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

どんな住宅ローンが対象になるの?

住宅ローン控除の対象になる住宅ローンは、

具体的に書くと以下の通りです。

①銀行などの民間金融機関、

住宅金融支援機構、

地方公共団体等からの借入金で、

返済期間が10年以上の割賦償還の方法によって返済するもの。

②建設業者に対する住宅の取得等の工事請負代金の債務、

宅地建物取引業者、

都市再生機構、

地方住宅供給公社等に対する住宅の取得による支払い債務で、

返済期間が10年以上の割賦販売の方法で支払うもの。

③都市再生機構、地方住宅供給公社等の分譲した中古住宅の承継債務で、

承継後の債務の返済期間が10年以上の割賦販売の方法で支払うもの。

④サラリーマン等の給与取得者が、

その勤務先からの借入金またはその勤務先に対する住宅の取得等の代金の債務で、

返済期間が10年以上の方法で支払うもの。

※④は年利率1%未満のものである場合や、

会社の役員が会社から借り入れるものなどは、控除の対象となりません。

また、利息に対応するものも対象になりません。

……うーん、難しい(・_・;)

ザックリいうと、

一般的な銀行で借りる住宅ローンは大丈夫で、

親や親族から借りる借り入れは住宅ローンの対象にならないということです。

住宅取得資金を親や親族から借りる場合は、

住宅ローン控除は受けられないので、

受けられなくなる住宅ローン控除の金額と、

支払わなくて良くなる住宅ローンの利息を計算し、

有利な方を選択するのが良いでしょう。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

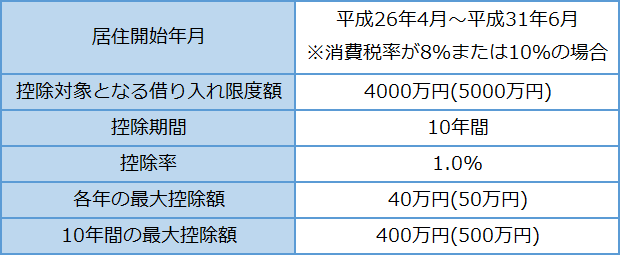

控除される金額っていくらになるの?

住宅ローン控除による控除期間の各年分の所得税から控除される(戻ってくる)金額は、

次の式で計算されます。

年末借入金残高 × 控除率 = ローン控除額

表にまとめると、

( )内の数字は、

住宅が認定長期優良住宅もしくは、認定低炭素住宅の場合です。

1つ例を考えてみます。

会社員のAさんは、貸家に住んでいたが、

平成27年8月に新築建売住宅を3500万円(消費税額8%分を含む)

で購入し、すぐに入居した。

Aさんの年末調整後の源泉徴収税額は25万円、

住宅ローン控除の適用要件はすべて満たすものとする。

なお、取得した住宅は、

認定長期優良住宅、認定低炭素住宅には該当しないものする。

購入資金の調達先

①対象となる借入金の年末残高

2,970万円 < 4,000万円 → 2,970万円

②住宅ローン控除

2,970万円 × 1.0% = 29万7000円

③還付(戻ってくる)金額

29万7000円 > 25万円 → 25万円

源泉徴収で既に納付していた所得税が25万円なので、

還付される所得税額も25万円が限度になります。

しかし、控除しきれなかった控除可能額(29万7000円-25万円=4万7000円)

については、翌年度の住民税から控除できることになっています。

※住民税から控除できる金額は13万6500円が限度額となります。

上記の例では一般の金融機関からの融資であり、

返済期間が10年以上であるので、

住宅ローン控除の適用があります。

注意していただきたいのは、

毎年同じ額が控除されるわけではないということです。

住宅ローンの年末の残高は返済が進むにつれ年々減っていくので、

減少した借入残高の1.0%に対して控除されるということと、

所得の変動によって所得税の納付額も変化するからです。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

住宅ローン控除を受けられないケースはあるの?

上記の条件を満たす場合でも、以下の要件に該当すると、

住宅ローン控除が使えなくなってしまいます。

①その年分の合計所得金額が3,000万円を超える→各年ごとに判断する

②入居した年の他、その年の前年または前々年あるいはその年の翌年または翌々年に、

居住用財産を譲渡して次のような特例の適用を受ける場合

〇居住用財産の3,000万円特別控除

〇所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

〇居住用財産の買換え特例

〇中高層耐火建築物棟の建設のための買換えの特例

③中古住宅の取得の場合において、

その取得が配偶者や親族等の特殊な関係者

(取得してから引き続き生計を一にするもの)から行われるとき

所得が3,000万円と大きかったり、住宅の売却に伴い、

特例を利用したり、親族などから住宅を取得したりする場合には、

適用できないケースがあるので注意が必要です。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

住宅ローンの返済期間が10年未満になった場合はどうなるの?

繰上返済等をすることで返済期間が短縮され、

トータルの返済期間が10年未満になった場合は、

以降の住宅ローン減税は受けられなくなります。

しかし、住宅ローン控除を受けられないからといって

必ず損をするというわけではありません。

繰上返済することで利息が軽減するので、

利息分は得をすることになります。

引き続き住宅ローン減税を受け続けるのと、

繰り上げ返済をして利息額を減らすのと、

どちらが得をするのか考慮する必要があります。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

住宅ローンを借り換えた場合はどうなるの?

新しい住宅ローンが当初の住宅ローンの返済のものであり、

新しい住宅ローンが償還期間10年以上など住宅ローン減税の要件にあてはまれば、

住宅ローン控除の適用はあります。

しかし、

新しい住宅ローンに借り換えた時から10年間というわけではなく、

控除可能期間は、最初の住宅ローンの10年間を引き継ぎます。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

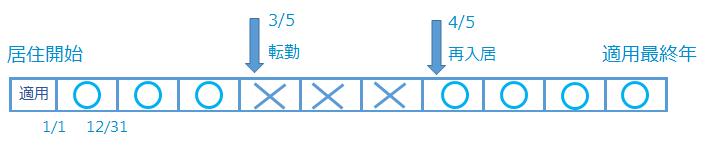

転勤などで住宅に住むことが出来なくなり、

再び入居できるようになったらどうなるの?

原則として、居住開始日以後、

その年の年末まで継続して家屋に居住することが要件となっています。

しかし、転勤命令等のやむを得ない事由で居住できなくなった後、

再び入居できるようになった場合には一定の要件のもと、

その年以後の適用可能期間中は住宅ローン控除を受けられます。

例を挙げてみると、

居住開始してから4年目の3/5に転勤になり7年目の4/5に再入居した場合、

4年目は年末に居住していないので、住宅ローン控除は適用できません。

7年目は年末に居住しているので、再び住宅ローン控除を適用できます。

ちなみに、転勤期間中に住宅を賃貸に出していた場合は、

再入居の翌年からの適用となります。

ただし、この適用を受けるためには、

転居時に、

「転任の命令等により居住しないこととなる旨の届出書」を税務署に提出し、

再入居時に、

「住民票の写し、年末残高証明書、計算明細書」を添付して確定申告するなど、

一定の書類を届けておく必要があるので注意が必要です。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

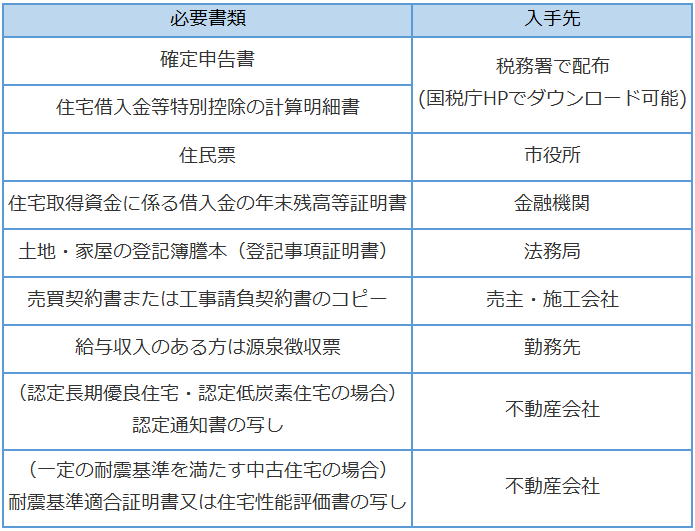

住宅ローン控除を受けるために、必要な書類は何?

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

書類を揃えたらどうすれば良いの?

必要書類を集められれば確定申告の手続は簡単です。

必要書類を持って、確定申告会場へ足を運びましょう。

会場へ行けば、係の方が丁寧にやり方を教えてくれるので、

その通りにやれば完成です。

毎年2月から3月の間に確定申告をすればOK。

(平成28年は、2月16日から3月15日が確定申告の期間です。

ただし、還付申告は1月から行えます。)

確定申告をして、還付金があれば、

指定した金融機関の口座にお金が振り込まれます。

今回は主に住宅ローン控除について書いてみましたが、

わからないことや、もっと詳しく知りたいという方は、

最寄りの税務署に相談されることをおすすめします。

「こんな記事読んでもよくわからんなぁ」という方は、

「家を買ったり、リフォームしたりすると、

住宅ローン控除という制度が使えることがある」

ということだけ覚えておいて、

あとは詳しい人に教えてもらえば大丈夫です(笑)。