物件検索/search

不動産を売却する時に、

「どの不動産業者に依頼すればいいのかわからない!!」

という方もいらっしゃると思います。

それもそのはず、一般的に不動産を売却することは

一生のうちに何度も経験することではありません。

ここで、どんな不動産業者に依頼すればいいのか、

チェックするポイントなどをまとめてみました。

メール、電話、会った時の対応について

考えても行動に移さなくては始まりません。

メール、電話、実際に店舗を訪れてみるなどして

その不動産業者の対応を確認しましょう。

メールであれば、

問い合わせ内容を何日も放置しているような会社はオススメできません。

出張などで会社のメールを確認できないこともあると考えれられますが、

遅くても2~3日以内に返信があるところがオススメです。

電話や、実際に店舗を訪れた時には、

「担当者との相性」も重要です。

・話しやすいかどうか

・熱心に話を聞いてくれるのか

・迅速に対応してくれるか

など人間的な部分はもちろんですが、

・法律の規制が多くある不動産の知識はどうか

・不動産業に必須の資格「宅地建物取引士」をもっているかどうか

・地理に詳しいかどうか

などの能力的な部分も知る必要があります。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━━━…━━

HPの有無について

不動産を購入するお客様は、地元の人とは限りません。

・退職してUターンで地元に帰って来る人

・転職や、独立などで住み替えを検討している人

・その街の雰囲気や景観に憧れていて、引っ越してくる人

など売却にでた不動産の周辺住民以外も購入を検討している方は多いです。

地元への広告では、

新聞の折り込みチラシやスーパーなどに置かれる情報誌などがありますが、

周辺住民以外への広告媒体として活用されるのは、HPです。

HPがない不動産業者では、

HPがある業者に比べ周辺以外からのお客の取り込みが難しいので、

HPがあった方が売却の際に有利です。

そのため、HPを作成しているかどうかを確認することをオススメします。

HPがある場合にチェックしたいことは

・見やすいHPを作っているか

・写真を綺麗なものを使っているか

・まめに更新しているか

・検索しやすいか

などがあげられます。

物件を直接確認する以外に物件の見た目を確認できるのは、

写真や動画です。

不動産も第一印象が大切ですので、

どんよりした曇りの日の写真より、晴れた日の写真の方が物件が映えます。

同じ物件でもそんなちょっとした違いで、

問い合わせが来なかったら損をしてしまいます。

こういったちょっとした気遣いのできる不動産業者に売却を依頼すれば、

よりお客様の満足のいく売却につながるのではないでしょうか。

また、HPに顔写真などのプロフィールや、ブログなどがあれば

その会社の考え方や雰囲気がわかるのでなお良いでしょう。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━━━…━━

大手と地域密着型の不動産業者の違いについて

レインズ(※)や地域ごとの宅建組合によって昔ほど、

大手と地域密着型の不動産業者との情報量との差はなくなってきました。

レインズや、地域の不動産業者で構成される宅地建物取引業協会などでは、

物件情報を他の業者と共有することができるので、

その物件を他社と協力して売却することも可能となっています。

昔は全国に支店のあるような大手の企業しかできなかった情報ネットワークを、

今は個人の不動産業者でも駆使できる時代になったということです。

※レインズ:宅地建物取引業者だけが閲覧できる不動産情報。

─…─…─…─…─…─…─…─…─…─…─…─…─…─…─…─…─…──…─…─

大手の不動産会社の強みとは?

→豊富な資金力やブランド力、

これまでの膨大な顧客情報を持っている。

一年前に2,000万円の中古住宅を探しに来たお客様がいた場合、

その時にお客様が希望する物件を持っていなくても、

その顧客情報はデータベース化して持っているのです。

顧客リストの数の多さが大手の不動産会社の強みではないでしょうか。

─…─…─…─…─…─…─…─…─…─…─…─…─…─…─…─…─…──…─…─

地域密着型の不動産業者の強みとは?

レインズや地域の業者間のネットワークがあることで、

大手との情報量の差は少なくなったといっても、

ブランド力や資金力では、劣ってしまいます。

では、地域密着型の不動産業者の強みとはなんでしょうか。

→地元出身者が多い。

転勤がある大手の会社とは違い、地域密着型の会社では、

その地域で生まれ育っているケースがほとんどです。

そのために、地元住民しか知りえないニッチな情報や、

自分の知り合い以外にも家族や親せきからの紹介も珍しくありません。

友達からの紹介や、友達の知人を紹介してもらうケースも多いのです。

不動産は高額なものなので、転勤の多い大手の不動産業者よりも

ずっと地場でやっている会社に頼みたいという方は多いのです。

─…─…─…─…─…─…─…─…─…─…─…─…─…─…─…─…─…──…─…─

一概にどちらが良いというのはありませんが、

専任媒介契約(※)を結ぶと、売却を頼めるのは1社のみです。

大手と地域密着型の業者の違いをよく考えて検討したいですね。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━━━…━━

免許の見方について

宮崎県知事(11)第2050号

↑これは弊社の免許番号ですが、どういう意味があるのでしょうか。

免許には都道府県知事免許と国土交通大臣免許があります。

1つの都道府県のみで事務所を構えるなら都道府県知事免許

2つ以上の都道府県にまたがり事務所を構えるなら国土交通大臣免許

となります。

( )の中の数字は免許の更新回数です。

今は5年に1度の更新がありますが、

以前は3年に1度の更新頻度だったようです。

( )の中の数が大きいほど営業年数が長いということになります。

しかし、個人の不動産業者を法人に変更した場合はどんなに更新していても

また(1)からスタートとなるので、一つの目安として覚えておけば良いでしょう。

最後の第○○○○号は業者各々の免許番号です。

以上が不動産会社の選定をする際にチェックしたいポイントです。

不動産業者の選定に迷ったら、

まずはメール、電話、事務所に出向くなど、

不動産業者に対してコンタクトを取ってみてはいかがでしょうか。

土地や、建物などの不動産を売却するときに

まず第一に考えなくてはならないこと

それは売却理由の整理です。

なぜ、不動産を売却する必要があるのか、

大まかに分けると以下の3つの理由が考えられます。

①ライフスタイルの変化

②金銭面での変化

③住環境の変化

①ライフスタイルの変化の具体例

仕事の変化

転勤や就職、転職などで勤務先が変わるから。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

結婚・離婚

結婚や離婚による新しい生活が始まるから。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

家族構成の変化

出産や、子供の独立、親の介護のための同居など、

家族の人数の変化により、

家が手狭になったり、広く感じたりしたことで住み替えたくなったから。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

家族の要望

・子どもの成長に伴い、もう少し広い部屋が欲しい、

部屋数が足りなくなった。

・ペットを飼育したり家庭菜園をしたりするために、

広い庭が欲しい。

・階段のある家に住んでいたが、

高齢化や身体の障害で階段の上り下りが困難となったので、

階段や段差のない家に住み替えたい。

上記のように家族の希望する生活スタイルに今の家が適していないから。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

②金銭面での変化の具体例

収入の変化

転職や、育児による配偶者の休業、病気やケガ、交通事故などにより、

収入が変わり、生活レベルを変える必要が出てきたので売却したいから。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

支出の変化

家族が増えることによる教育資金、光熱費、食費、医療費、保険料の変化、

消費税増税などの税制改正による納税額の増加、

車や住宅を購入した後に係る維持管理費、固定資産税の増加など

上記のような理由で「収入と支出のバランス」が取れなくなり、

住宅ローンの返済が苦しくなり、家を売却する必要が出てきたから。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

金利の変化

国の政策や、経済状況の変化に伴い、金利が上昇し、

住宅ローンの返済額が増加してしまい、返済が困難になったから。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

想定外の出費

冠婚葬祭や、不慮の事故、病気やケガによって出費がかさみ、

住宅ローンの返済が困難になったから。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

③住環境の変化の具体例

近隣トラブル

隣人や近隣住民と揉めて、のびのびと生活ができなくなり、

居心地が悪くなったから。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

近所に馴染めない

トラブルは特にないが、近所のお付き合いや、地域ならではの行事、

地域の雰囲気や慣習に馴染めなくて、苦痛に感じるから。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

環境の悪化

新しい施設が出来ることでの騒音や、悪臭など近隣状況の変化があったから。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

家の欠陥

手抜き工事や、天災などで家に欠陥が生じ、生活するのに支障が出たから。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

事件

近隣で殺人事件や、自殺があった、もしくは事件の加害者が

近くに引っ越してきたなどその場所から離れたくなったから。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

なお上記の他にも、

・親から不動産を相続したが、既に住宅を取得していた、

もしくは、持っていても有効に活用できないので手放したい。

・住み替えを前から考えていて、市場性の変化、経済状況の変化などにより

今売却するのが一番得策だと考えた。

などが理由として考えられます。

家を売却するのには様々な理由があり、

売却理由によって販売計画や新たな住宅取得のための資金計画、

人生設計も変わってきます。

売却後の生活を具体的に考えるための第一歩として、

売却理由の整理が大切です。

突き刺すような陽射しがまぶしい本日、

都城では「盆地まつり」というお祭りが開催されます。

夏の甲子園大会も始まり、

高校球児たちの熱い戦いも気になるところです。

宮崎県代表の宮崎日大高校は惜しくも敗れましたが、

高校球児の夏の暑さにも負けないハツラツとしたプレーは、

いつ見ても元気がもらえます。

僕の母校の都城泉ヶ丘高校は、

僕が3年生の時に21世紀枠というもので甲子園出場が決まり、

みんなでバスで甲子園球場まで応援に行ったのがいい思い出です。

さて、そんな熱い夏のイベント、

本日開催の「盆地まつり」は

都城の市街地「中央通り・円頭庵通り」にて行われます。

今回で第42回目と伝統あるお祭りです。

ダンスや野口五郎のステージなど、

盛りだくさんの楽しいプログラムが目白押しです。

今年の夏の思い出の1ページに行ってみてはいかがでしょうか(*^^*)

不動産を売却する時に、

不動産会社と媒介契約を交わすのをご存知ですか?

不動産売買で失敗しないために、

「媒介契約」の基本を学びましょう!

媒介契約とは、売主と不動産業者が、

売買契約成立のために、

「あなたの不動産をこのような条件で販売します」

といった内容の契約を交わすことです。

「媒介契約書」という書面で契約を結びます。

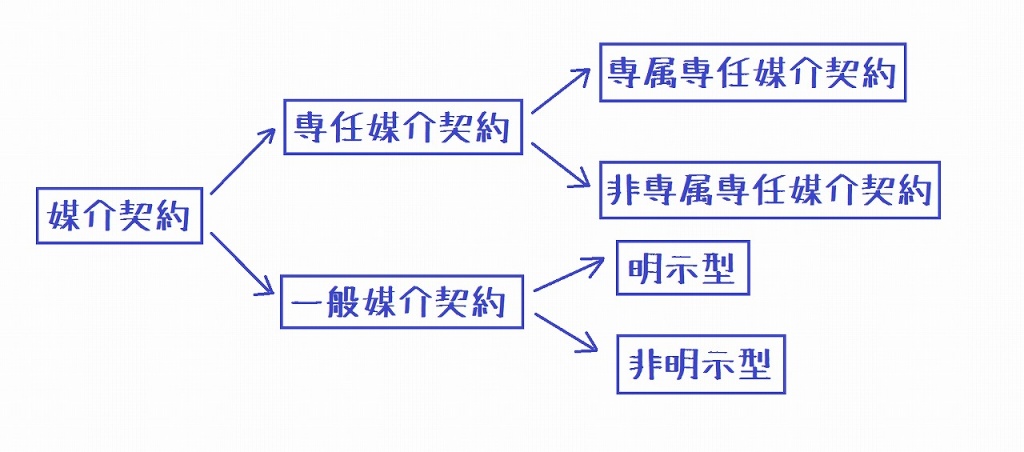

媒介契約にはいくつかの種類があります。

媒介契約は大きく分けると、専任媒介契約と、一般媒介契約の2つがあります。

専任媒介契約:1つの不動産会社に限り、販売活動を依頼できるもの。

一般媒介契約:複数の不動産会社に販売活動を依頼できるもの。

つまり、専任媒介契約では二股での依頼ができず、

一般媒介契約では二股の依頼もOKということです。

それでは、売主自らが買主を探し出して、不動産会社を通さずに、

売買するときはどうなるのでしょうか。

実は専任媒介契約は

専属専任媒介契約と非専属専任媒介契約に分かれます。

専属専任媒介契約では、

売主自らが買いたい人を見つけたとしても、

不動産会社を通して売買契約を結ばないといけません。

それに対して、非専属専任媒介契約では、

売主自らが買いたい人を見つけた場合は、

不動産会社を通さずに契約を結ぶことが出来ます。

この非専属専任媒介契約のことを専任媒介契約と呼ぶのが一般的です。

一般媒介契約では、明示型と非明示型にわかれます。

明示型では、他の業者に依頼するときに、

「○○不動産にも依頼しています」と教える義務があるものです。

非明示型では、他の業者に依頼しても、

「○○不動産に依頼しています」と教える義務はありません。

他にも契約の有効期間、報告義務、レインズ(指定流通機構)への登録義務に違いがあり、

表にまとめると以下のようになります。

専任媒介契約と専属専任媒介契約では有効期間が3ヶ月となっています。

これは不動産会社1社のみに依頼をするので、

期間を定めないといつまでも不動産を売却できない状況も考えられるからです。

3ヶ月というのは上限ですので、

媒介契約書で期間を4ヶ月とすると、依頼者に不利なので3ヶ月に短縮され、

期間を2ヶ月とすると、依頼者に有利なので2ヶ月になります。

報告義務は専任媒介契約と専属専任媒介契約のときに義務付けられていて、

不動産業者が売主さんに販売活動の報告を定期的に行うものです。

ところでレインズってなんなの?

レインズとは宅地建物取引業者だけが閲覧できる不動産情報のことで、

多くの不動産業者と情報を共有することで、

いち早く買主をみつけるためのサービスです。

専任媒介契約、専属専任媒介契約では、

レインズへの登録を義務づけることで、

不動産の売却の円滑化を図っているのです。

以上のことからわかる通り

一般媒介契約→専任媒介契約→専属専任媒介契約

の順に制約が多くなっています。

では、実際にはどの契約を結ぶのが不動産売却では大切なのでしょうか?

不動産売買では、取引が完了しないといくら販売活動に取り組んでも、

基本的には報酬を請求できません。

そこで、複数の業者に依頼ができる一般媒介契約では、

自社でどんなに販売活動をしても

他社が取引を成立させると報酬を頂くことができません。

一般媒介契約では、

不動産業者間の販売競争は高まりますが、

不動産業者にとっては不安定な依頼となるので、

各社の取り組みは希薄になってしまうおそれがあります。

さらに、多くの不動産業者に依頼すると、

不動産業者の数だけ窓口が多くなるので、

打ち合わせや業務連絡が多くなることや、

売却条件の交渉などに手間がかかることがあります。

それに対して専任媒介契約では、

「あなただけにお願いしている」

という状況が不動産会社をやる気にさせ販売活動にも力が入るのです。

専任媒介契約では、不動産業者間の販売競争は低くなりますが、

不動産会社にとっては安定した依頼となるので販売活動にも力が入るのです。

形式的にはこのようになっていますが、

不動産の売却を依頼するうえで一番大切なことは、

売主と不動産業者との信頼関係ではないでしょうか。

先日もお知らせした通り、7月27日の月曜日は、

僕の住んでいる都城市高木町の「六月燈(ろっがっどう)」

という夏祭りがありました。

子供たちが小さな体で大きな神輿を担いで、

「ワッショイ! ワッショイ!!」

と地域をぐるっと一巡り。

これが祭りの始まりの合図です。

地域の人たちは子供たちを一目見ようと、

家の前でお出迎え。

その間に、大人たちは祭りの祭りの最終準備です。

夜からの祭りのプログラムの準備をしていると、

出店からはだんだんと美味しそうな香りが漂ってきます。

六月燈では、

子どもから大人までそれぞれの世代による出し物があります。

僕は今回初めて西高木壮年団の一員として、

ソーラン節を踊らせていただくことになっていました。

この日の為に、出し物で踊りを披露する人々は、

夜な夜な公民館に集まり、

密かに練習と飲み会を重ねてきました。

僕以外は昨年踊っていたり、毎年踊っていたりする先輩が多くて、

初めての練習では、僕以外はほぼ完璧に踊っていたので

これははりきって練習しなきゃいかんな!

と危機感を抱いていました^^;

そんなこんなで祭りが始まると、

あっという間にプログラムは進行していきました。

祭りの当日は、それぞれの順番がくるまで飲み会をして、

かなり酔いがまわったところで衣装に着替え準備をしました。

順番があと少しで来るというときに、他のメンバーと振付の確認をして

まあなんとかなるだろう!

という気持ちで本番となりました。

僕の前には上手な人がいたので、

その人に少しでも近づけるように気持ちを込めて踊りました。

「どっこいしょ~♪ どっこいしょ~♪

ソーラン♪ ソーラン♪」

終わった後は汗だくで、気分は最高潮に達していました。

見ていた方に、「良かったよ」と声をかけてもらい、

やっと安心できました。

何かイベントをするときには当事者になることが、

イベントを楽しくさせるスパイスになるのだと

改めて確認できた一日でした。

めでたしめでたし。

7月26日の日曜日は宮崎市の祭り、

「まつりえれこっちゃみやざき」に参加しました。

大学の時と、社会人になってからの合計6年間は宮崎市に住んでいたのですが

1回しか行ったことのないお祭りでした。

宮崎市の中心部で開催されるこのお祭りは、

家族連れやカップル、学生など、

色々な人達が楽しそうな雰囲気に誘われて街に集まります。

キッチンガーデンでは、

かき氷、焼き鳥、綾の地ビールに肉巻きおにぎりなど、美味しそうな出店が並び、

ダンスコンテストでは、観客を魅了する華麗な踊りが披露されていました。

歩くだけでなんだかワクワクする、

この祭りの雰囲気が僕は好きです。

今回は、知り合いの方がボランティアが足りなくて困っているようだったので

何か少しでも力になれたらいいなと思ってボランティアとして参加しました。

ボランティアをやってみたいという友達がいたので、

友達も誘って行くことに。

指定された集合場所にいって受付を済ませると、

友達はまだきていない様子。

今回ボランティアスタッフにはオリジナルTシャツが配られて、

僕のは緑地に黄色で「轍」という文字がカッコ良くデザインされていました。

それを受け取ってすぐに、意気揚々と更衣室に向かいました。

そんな僕とは裏腹に、

かなり体調の悪そうな人が下を向いてうずくまっていました。

…そう、僕の友達です。

もう彼はすでに燃え尽きていました。

まだ何もしていないのに…(笑)。

聞いてみると前日は趣味のサイクリングで9時間のほど汗をかき、

あがりで浴びるほど酒を飲んで、二日酔いだったみたいです(・・;)

20代のリアルとはこのことだったのですね。

(ちなみに僕も前日の飲み会で二日酔い気味だったのは秘密です??)

そんな感じで僕らが任されたのは、

ごみ収集テントでの「ゴミの仕分け」でした。

燃えるゴミ、プラスチック、ペットボトル、

カン・ビンに分けるようになっていて、ゴミを捨てに来る人たちに、

「燃えるごみはコチラへお願いします」

みたいな感じで、案内をする係です。

普段は立ちっぱなしになることがほとんどないので、

二時間もするとかなりきつくなってきました。

ボランティアをしていると、

同じようにボランティアをしている人たちに目が行きます。

多くの人たちが関わりあって、

この祭りは開催できているんだよな…。

そう思うと、山田孝之さんのジョージアの缶コーヒCMの

「世界は、誰かの仕事でできている」

がふと頭に浮かびました。

昼頃から夜の9時までごみの仕分けをして、

最後に中央分離帯や歩道のゴミ拾いをして、

帰るころには疲労感と、なんともいえない満足感でいっぱいでした。

「お疲れ様」「今日は1日ありがとう」

その労いの言葉と、掃除をした後のような清々しさが、

この日の戦利品でした。

長い梅雨が明けたと思ったら、

あっという間に7月も終盤に差し掛かっています。

子ども達は、夏休みも始まり、

遊びに勉強にと大忙しでしょう!

僕も小さい頃に、自転車で町中を駆け巡っていたのを思い出します。

夏休みと言えば、海水浴、キャンプ、川遊び、BBQ、里帰りなどなど

もうエキサイティングなイベントだらけですよね!

なかでも夏祭りは、一大イベントではないでしょうか。

子どもの頃は夕方にはお家に帰りなさいという

「子ども社会の掟」を守っていたので、

夏祭りの日は、夜にどこかにいくということが、

すごく特別な冒険のような気がしたんです!

今回はそんなワクワクする夏祭りのお知らせです。

僕らの地域では「六月燈(ろっがっどう)」と呼ばれ、

親しまれている夏祭りです。

僕の住む都城市高木町は毎年7月27日にあります。

(場所:南方神社境内)

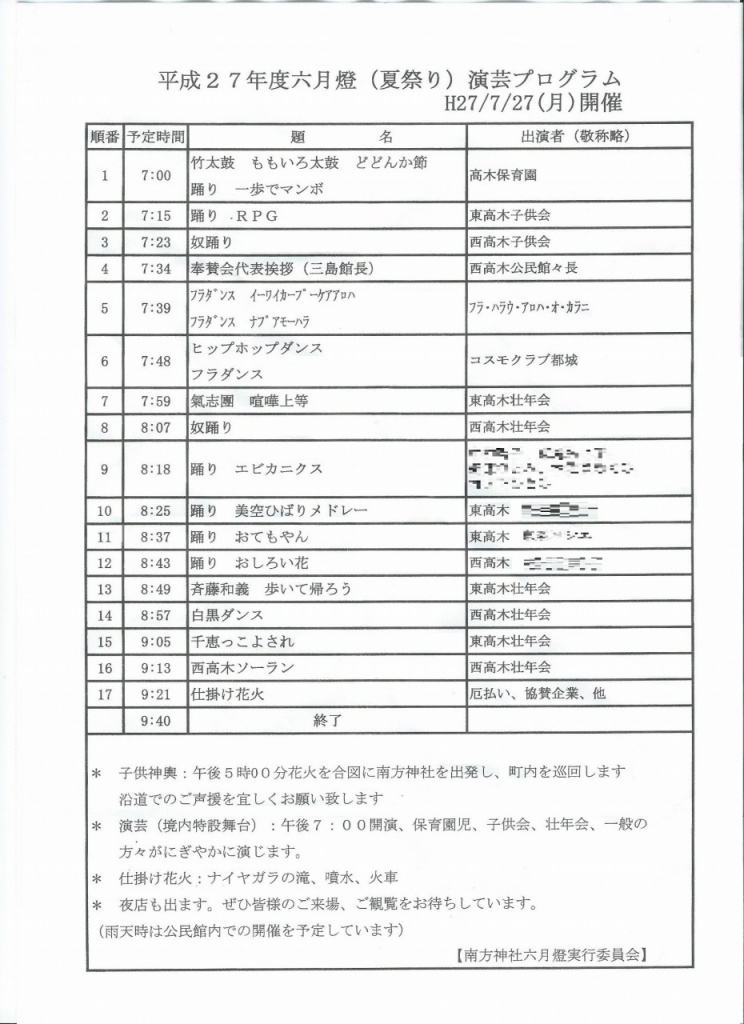

プログラムはこんな感じです。

☟クリックで拡大

子どもも、大人も公民館で、

日々演芸の練習に励んでいます。

僕はソーラン節に参加します。

きっと楽しい祭りになるのではないでしょうか。

お時間のある方は、ぜひいらしてください。

ラストは綺麗な夜空に咲く花火も見れますよ~^^

ちなみに、平成27年度都城市の六月燈のスケジュールはコチラ。

突然ですが、皆さんはどんなところにお住まいですか?

アパートやマンション、貸家などの賃貸物件にお住まいの方、

一戸建てや分譲マンションといった持家にお住まいの方、

最近話題のシェアハウスでみんなで楽しくお住まいの方、

ちょっと考えただけでも、色々な住まいのカタチがあります。

賃貸物件を借りて、家賃を支払い生活しているときには必要ないのに、

マイホームや分譲マンションなどの持家で生活すると必要となる出費があります。

「固定資産税」、「都市計画税」という名前の税金です。

自分の所有する不動産に対して税金がかかるというのは、

なんだかおかしな気もしますが、

「所有している」ことに対して税金がかかるのです。

本日は、そんな不動産を「持っているとき」にかかる税金について書きます。

土地や建物などの不動産を持っているときには、

「固定資産税」と「都市計画税」という税金を、

毎年払い続けなくてはいけません。

今回は固定資産税についてまとめてみます。

固定資産税とは

土地や建物、償却資産といった固定資産を持っているとかかる税金のことです。

毎年1月1日現在の所有者が納税義務者となり、

不動産の所在地の市区町村が課税します。

市区町村は不動産ごとに税額を計算し、納税義務者に納税額を通知し、

納税者はそれに基づき税額を納付します。

固定資産税の大切なところを、今回はQ&A形式でまとめてみました!

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

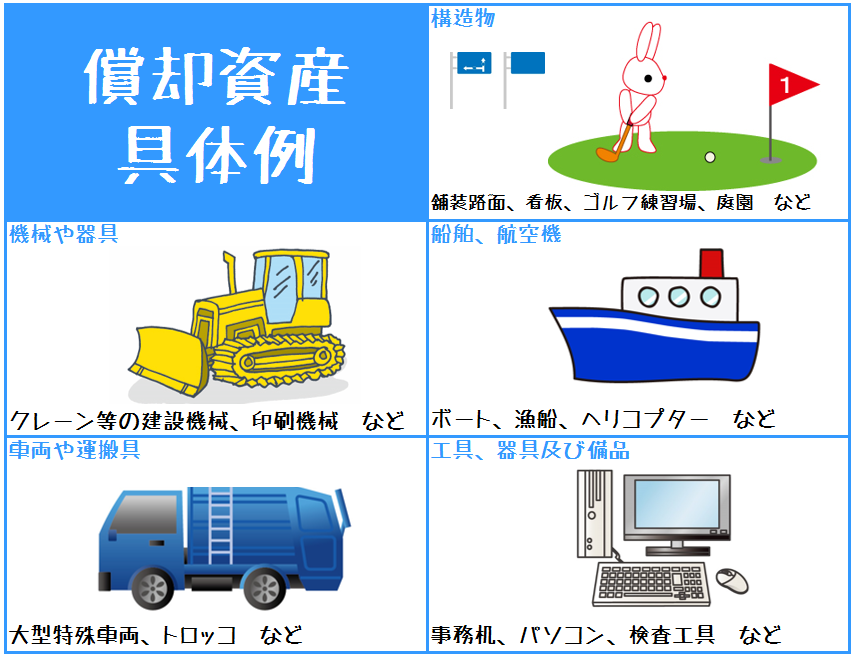

Q 償却資産ってなんなの?

A あまり馴染みのない言葉なので、簡単に語句の意味からみていきましょう。

償却:借金などをすっかり返すこと。それ自体をなくすこと。

資産:土地、建物、株式、現金などの財産の総称。

いまいちピンと来ません…。

一言でいうと、「償却資産」とは消耗品である資産のことです。

償却資産は、事業の為に使用する物で、

かつ土地や家屋以外でなくてはなりません。

※ちなみに乗用車などは自動車税がかかるので、固定資産税の対象ではありません。

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

Q 1月1日の所有者に対して課税されるなら、

所有者が変わるとどうなるの?

A 1月1日現在の固定資産課税台帳に登録されているものに対して課税されるので、

1月20日に売買などで、所有者が変わった場合は、

その年の固定資産税は課税されずに、

来年から課税されるようになっています。

1つ1つの案件ごとに課税する日を変えることは、非現実的なので、

そのため1月1日現在という基準を設けて、

その時の所有者に対して課税しようと決められています。

実際の不動産取引では、

売買などで所有者に変更があった場合は、

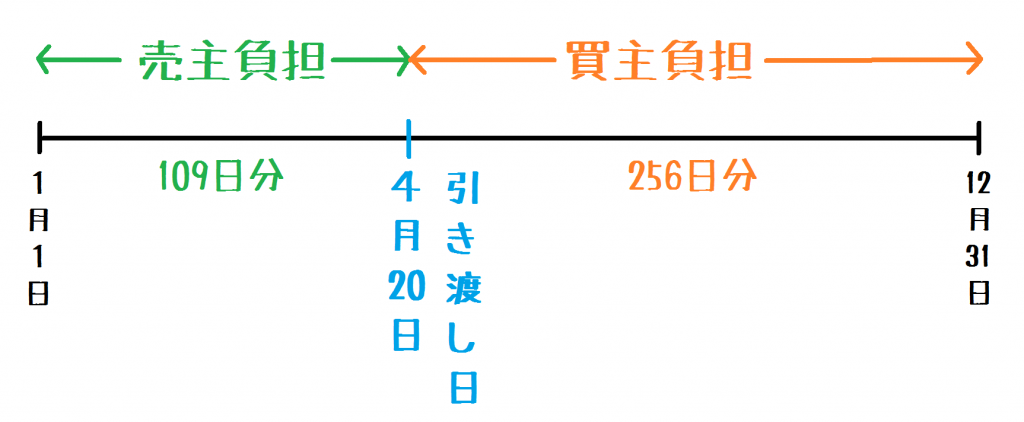

引き渡し日を境にして固定資産税の精算をするようにしています。

1月1日から引き渡し日の前日までの分を売主の負担とし、

引き渡し日から12月31日までの分を買主の負担とします。

4月20日を引き渡し日とした場合の例を考えてみましょう。

1月1日~4月19日までの109日分は売主負担、

4月20日~12月31日までの256日分は買主負担となります。

仮に固定資産税額が10万円だとすれば、

10万円×109日/365日=29,863円 (売主が負担する額)

10万円-29,863円=70,137円 (買主が負担する額)

となります。

ちなみに、この日割り計算の基準日は

1月1日にするケースと、4月1日を基準にするケースがあります。

どちらを基準日にするかは、取引の間に入る不動産業者によって変わります。

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

Q 固定資産税の金額はどのようにして決められているの?

A 税額=課税標準×税率

という計算式ですが、通常税率は1.4%となっているので、

税額=課税標準×1.4%

という計算式で求めることできます。

課税標準とは、

1月1日現在における価格で、

固定資産税課税台帳(各市区町村に備え付けられている)に

登録されている固定資産税評価額のことです。

例えば固定資産税評価額が1,000万円の家屋なら

1,000万円×1.4%=14万円

となります。

※この1.4%は標準税率なので,市区町村によっては異なることがあります。

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

Q 固定資産税評価額は、毎年変わるの?

A 3年ごとに見直しが行われます。

毎年評価を行うのはかなりの手間がかかるので「3年に1度の見直し」が原則です。

しかし、家屋を増改築したり、地目を変更したりすると、

不動産の価値に変更が生じるため、その時点で見直しが行われます。

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

Q 確定申告のように、何か申告が必要なの?

A 納期前に市区町村から、納税通知書が送られてくるので、

申告の必要はありません。

市区町村により納期が異なることがありますが、

通常は4月、7月、12月、翌年の2月の年4回となっています。

もちろん一括での納付も可能です。

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

Q 特例で安くなったり、税金が免除されることはないの?

A 免税になる場合、特例が適用される場合がそれぞれあります。

免税になる場合

市町村の区域内に同一人が所有する土地・家屋・償却資産について、

それぞれの課税標準額の合計額が以下の金額に満たない場合は、

固定資産税は課税されません。

土地→30万未満

家屋→20万未満

償却資産→150万未満

例えば、田舎の土地を持っていて、課税標準となる評価額が5万円の時は、

固定資産税は課税されません。

同じ区域内に課税標準が10万円の土地を3筆持っている時は、

3筆合計の30万で考えるので、課税されます。

特例が適用される場合

土地に関する特例から見ていきましょう!

小難しく言うと、

「住宅用地の課税標準に対する特例」です。

例を挙げてみます。

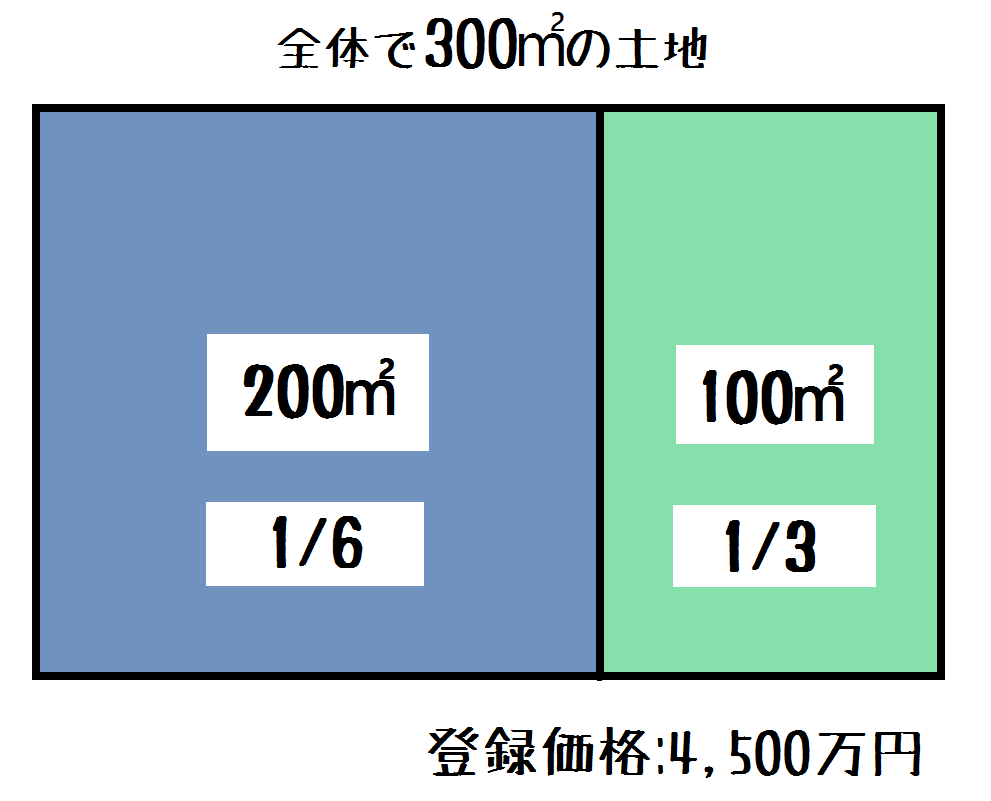

全体の面積が300㎡の住宅用の敷地があり、登録価格を4,500万円とします。

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

この土地の㎡単価は 4,500万円÷300㎡=15万円/㎡

200㎡以下の価格は 15万円/㎡×200㎡=3,000万円

200㎡以下は1/6になるので 3,000万円×1/6=500万円---①

200㎡を超える価格は 15万円/㎡×100㎡=1,500万円

200㎡を超える部分は1/3になるので 1,500万円×1/3=500万円---②

①+②=1,000万円

となり、本来の課税標準4,500万円と比べて、かなり安くなります。

税額に直すと、

本来の額 4,500万円×1.4%=63万円

特例後 1,000万円×1.4%=14万円

差額=63万円-14万円=49万円

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

一般の方には意外と知られていませんが、

住宅の敷地の固定資産税は、特例を適用した後の金額なのです。

よく更地にすると固定資産税が高くなると聞きますが、

これは、敷地が住宅用地とみなされないために、

特例の適用外となっているからです。

関連記事

では次に、住宅に関する特例を見ていきましょう。

いくつかあるのですが、

今回は身近な新築住宅に関する減額の特例を取り上げます。

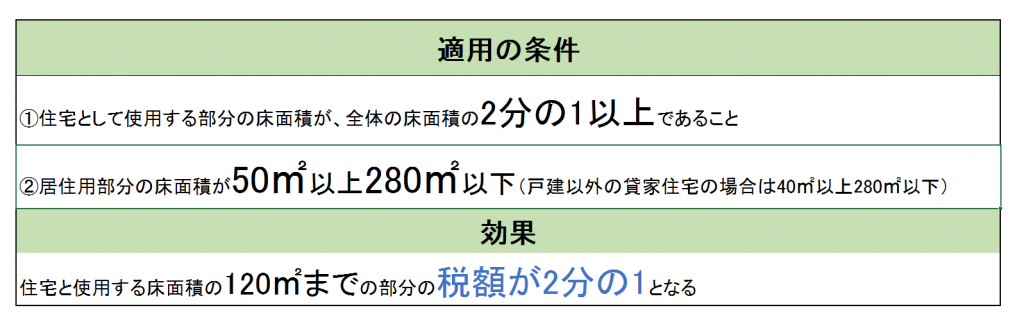

新築された一定の住宅に関しては、次の要件を満たすと、

3年間にわたって固定資産税が2分の1に減額されます。

(※マンションなどの地上階数が3以上の中高層耐火建築物については

5年間となります)

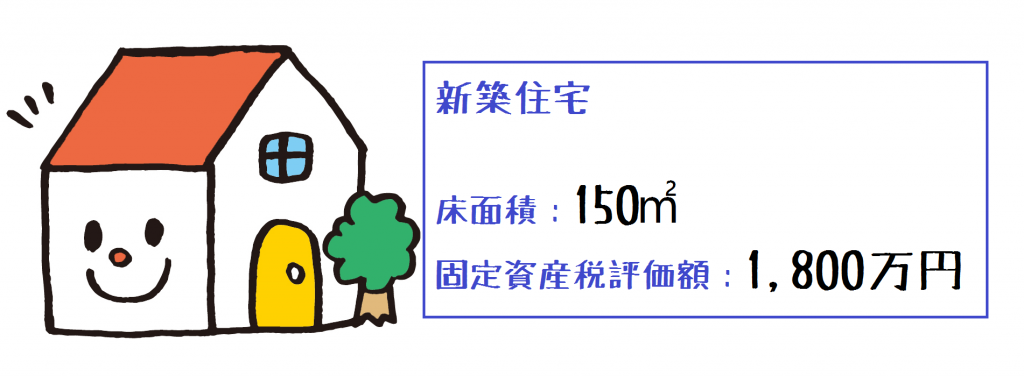

例を考えてみましょう。

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

この新築住宅の㎡単価は 1,800万円÷150㎡=12万円/㎡

120㎡以下の部分

12万円/㎡×120㎡=1,440万円

1,440万円×1.4%×1/2=10万800円---①

120㎡を超える部分

12万円/㎡×30㎡=360万円

360万円×1.4%=5万400円---②

①+②=15万1,200円となります。

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

この特例は普通のマイホームなどでは新築してから3年間しか適用されないので、

4年目からは固定資産税が跳ね上がるので注意が必要です。

上記の例では①の部分が2分の1減額がなくなるので、

720万円×1.4%=100,800円

となるので、固定資産税額が

100,800円ー50,400円=50,400円

となり、50,400円納税額が増えます。

特例は他にも「耐震改修工事」や「バリアフリー改修工事」、

「省エネ改修工事」などがあります。

今回取り上げた固定資産税は、

市町村の住民に対する行政サービスの対価とされ、

市町村税の税収の約42%を占める、財政の大黒柱なのです。

毎年納める固定資産税で私たちの街がより住みやすい環境になっているのですね。

固定資産税が特例によって安くなっている一面を知らないと、

急な納税額のアップに対応できないこともあるかもしれません。

不動産を所有すると毎年かかる税金だからこそ、

しっかりとした知識があれば、

「こんなハズしゃなかった!」

が未然に防げるのではないのでしょうか。

一昨日、地元の六月燈の練習で、初めてソーラン節の練習をしました。

2日経った今でも、

太ももの使ったことのない部分が筋肉痛で悲鳴をあげております。

金八先生のソーラン節しか見たことがなかったのですが、

意外と体力を使いますね。

ビリーズブートキャンプ並にキツかったです。

「再建築不可物件」

なんていう言葉を皆さんも一度は耳にしたことがあるのではないでしょうか?

とてつもなくデンジャラスな雰囲気が漂っている言葉じゃないですか?

「再建築不可物件」というのは、

建物を壊して更地にした時に、

再び建築することができない物件のことです。

「………。」

「いやいや、そんなこと文字をみれば誰でも分かりますよ、今村さん!」

というツッコミが聞こえてきそうですね。

「再建築不可物件」は建築基準法などの法令上の制限の結果生じます。

原因は敷地の地形や、接面道路の状況によるものです。

再建築不可物件のほとんどが、

後者の接面道路の状況によって、再建築ができなくなっています。

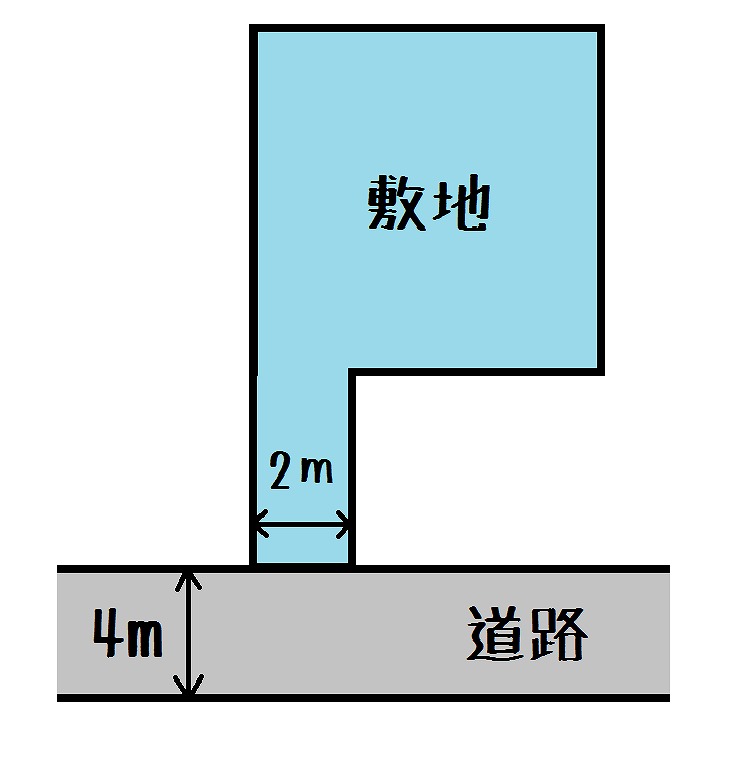

建築基準法の第43条にはこう記されています。

~建築物の敷地は、建築基準法上の道路に2m以上接しなければならない~

(原則あるところに例外あり、

ということで特別に許可がでれば大丈夫のケースもありますが、

今回は考えないことにします。)

イメージとしてはこのような感じです。

ではなぜ、このような規定ができたのでしょうか。

理由は、災害対策です。

火事などが起こった時に、

避難や救護活動のために最低でも2mは通路がなければならないのです。

ポイントは以下の2つ

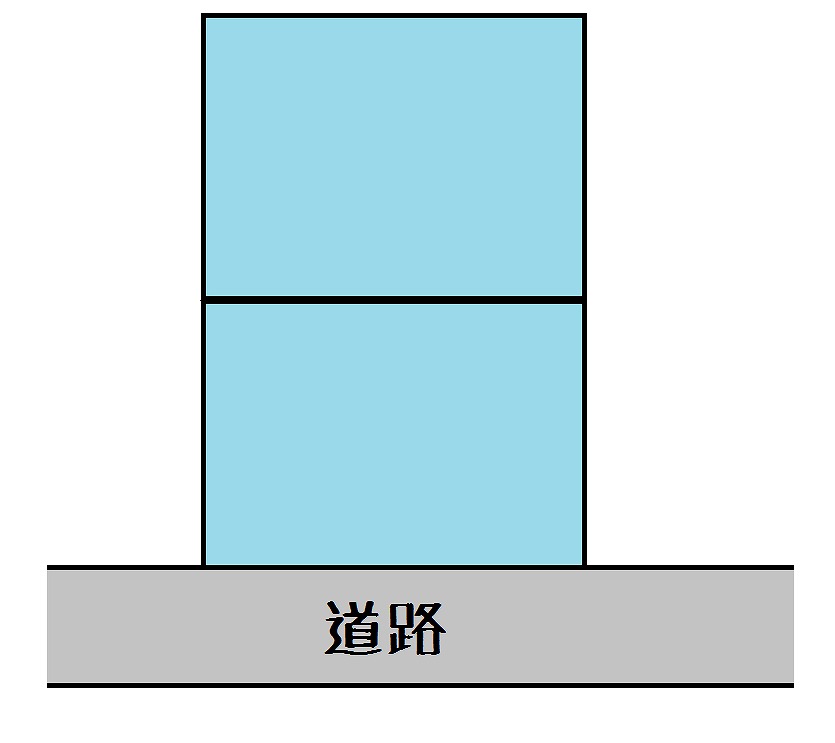

①敷地が2m以上の道路に接面しているかどうか。

②敷地が接面している道路は、建築基準法上の道路であるかどうか。

ちなみに2mというこの幅はどのくらいでしょうか?

車幅で考えると、トヨタのクラウンが1.8mあります。

つまり、クラウンのような乗用車が通れないような間口の敷地は、

「再建築不可物件」となってしまいます。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

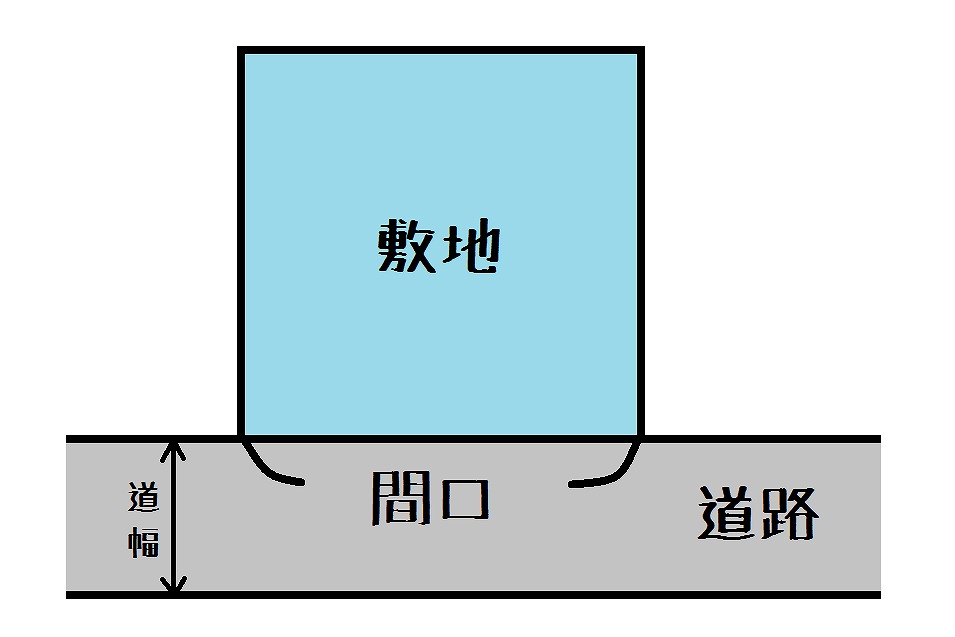

ところで、間口ってどこなの?

不動産のHPなどで、土地の表記でよくあるのが、

「南側が幅員6mの公道に12m接しています。」というような文章。

6m→道路の道幅、

12m→接道している間口を示しているのです!

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

では②の建築基準法上の道路ってなんなのでしょうか?

建築基準法上では防災上等の観点から、

道路の幅員は原則として4m以上とすべきと定めています。

道路を簡単に分類すると以下の3つになります。

①昔からある道路で、幅員4m以上のもの

②昔からある道路だが、幅員が4m未満のもの

(42条2項道路と言われ、「みなし道路」と呼ぶこともあります)

③近年、設置された道路で幅員4m以上の道路で、

特定行政庁の位置の指定を受けたもの

(「位置指定道路」などがあります。)

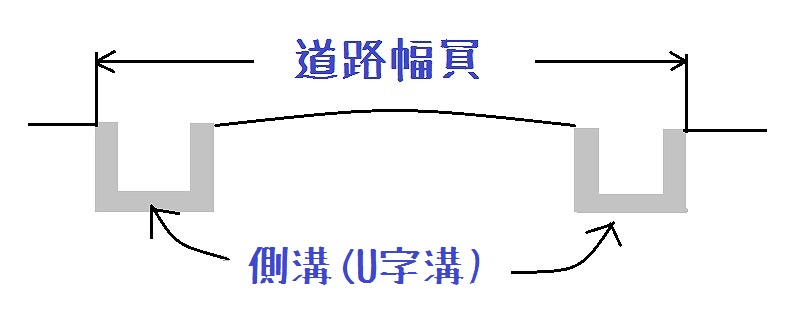

なお、道路の幅には側溝も含むことになります。

①については特に問題がないので、

②のみなし道路から行きましょう。

建築基準法では、道路は幅員4m以上なくてはならないと定めましたが、

それ以前からある大量の幅員4m未満の道路の存在を否定してしまうことは、

非現実的でした。

そのため幅員4m未満の道路も半人前の道路とみなすことにしました。

(※原則1.8m以上の幅員は必要)

このため42条2項道路を「みなし道路」と呼びます。

トヨタのクラウンが車幅1.8mなので、

道路幅が4mあれば、対向車とすれ違うことが可能ですよね。

つまり、車と車がすれ違うのが困難な道路はほとんどがこの「みなし道路」なのです。

「この半人前のみなし道路をなんとかせねば、安心して車で出かけることもできない」

ということから「セットバック」という仕組みを使って、

道幅を4mにしようということになっています。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

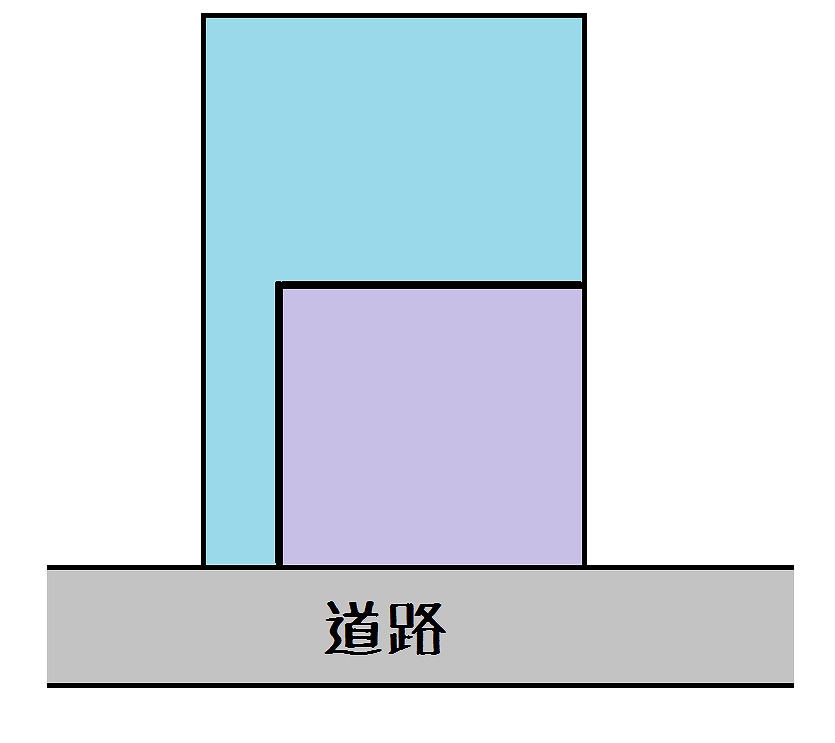

ところで、セットバックってなに?

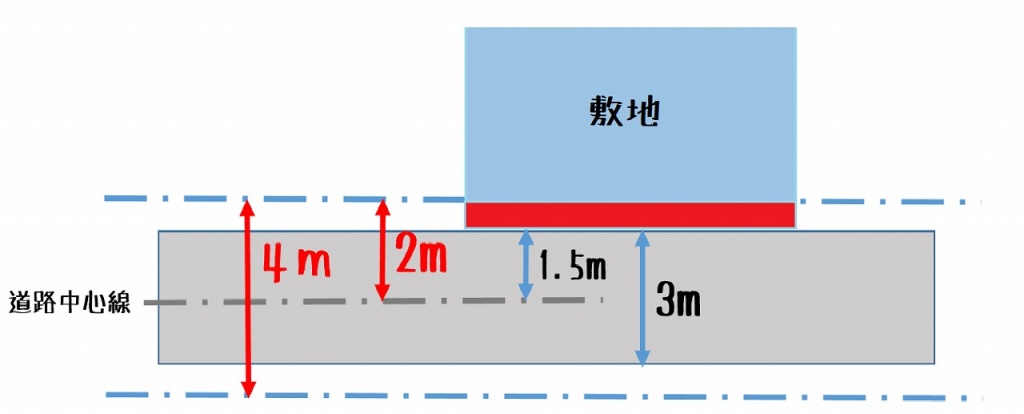

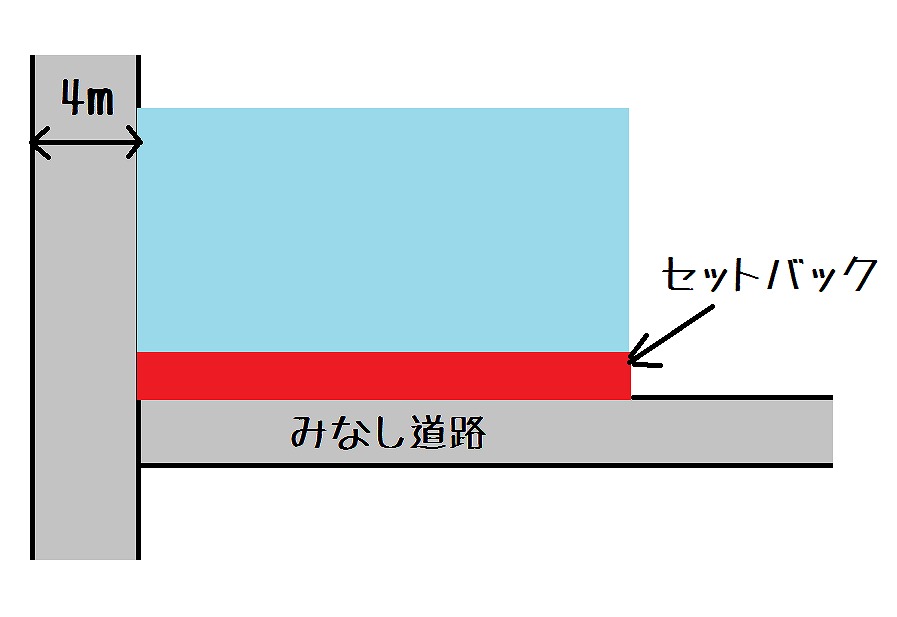

セットバックとは、

敷地と道路の境界線を、道路中心線から2m離れたところとみなすことです。

上記の敷地では前面道路の幅員が3mとなっていて、

幅員4m未満のみなし道路となっています。

この敷地を購入し、建物を建築するとき、

もしくは、元々の所有者が建物を取り壊し再築する際には、

道路境界線(中心から2mの位置)まで敷地を後退させなくてはなりません。

幅員3mの道路の中心線から、

現状の道路境界線までの距離は1.5mしか離れていないため、

道路中心線から2m後退するために、

赤で囲まれた部分の0.5m分の細長い敷地は、

道路のために没収されるのです。

この際に補償金などはでないため、セットバックされる部分は、

「はじめからないものとして考えましょうね」

という感じで取り扱われます。

「今日から4m未満の道路は原則道路じゃないから、

君たちはなんとかして解決しなさい」

(これは僕の個人的なイメージですが)

という無理難題をどこかの偉い人から言われ、

行政の方は考えました。

図の敷地の反対側の敷地も同じようにセットバックが必要なので、

建物を新しく建築するときにみんながセットバックをすれば、

向こう十数年で快適な4m道路になるだろう、と。

では、みなし道路の反対側が川や崖などで、

反対側がセットバックできないときはどうなるのでしょうか。

その時には道路の反対側から4mになるように後退しなくてはなりません。

先ほどの例で考えると0.5mではなく1mのセットバックが必要となるので注意が必要です。

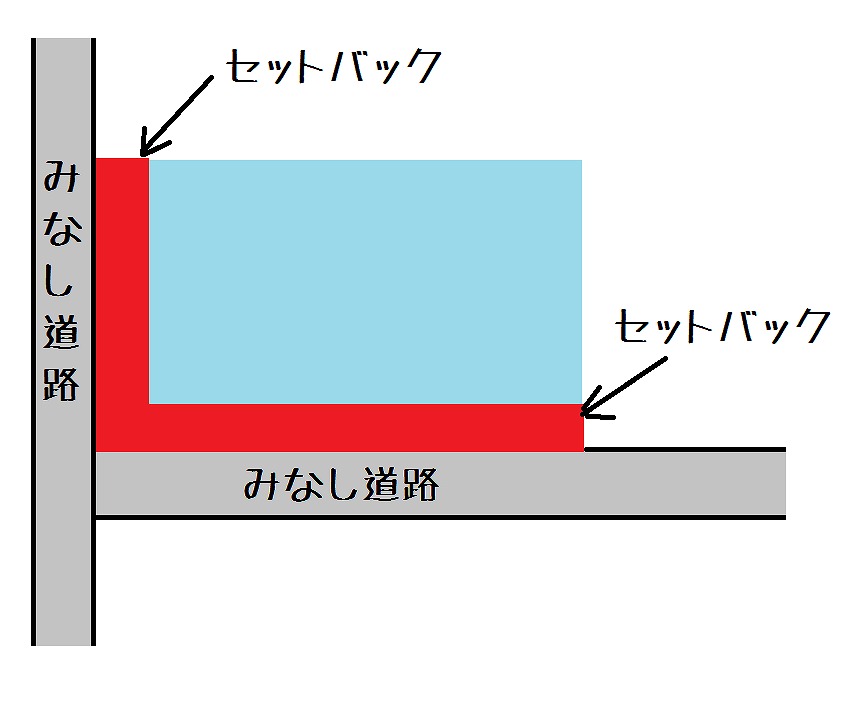

では、セットバックのパターンをいくつか見てみましょう。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

パターン①

一方だけ、みなし道路に接道しているので、図のようにセットバックします。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

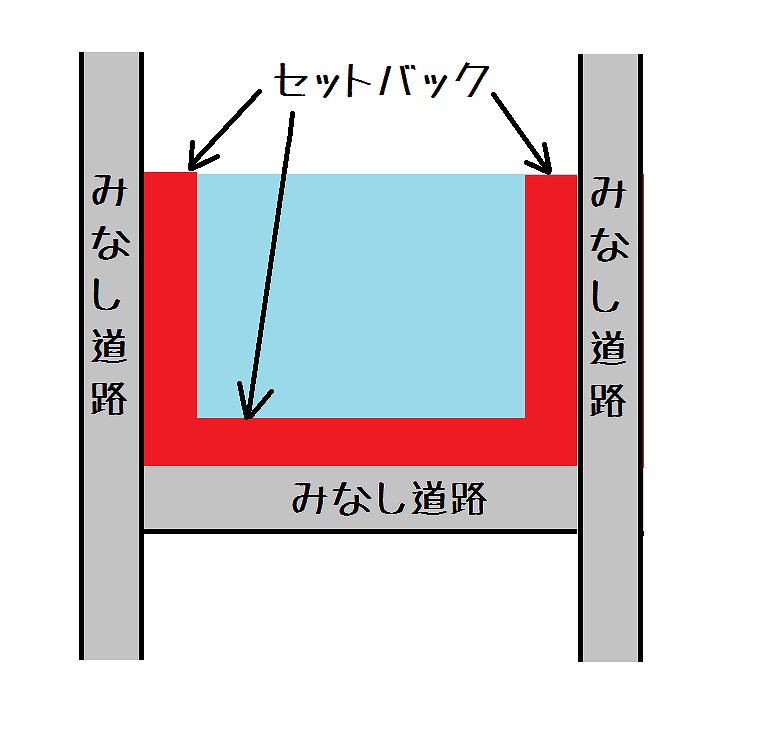

パターン②

角地となっていて、二方向にみなし道路があるため、図のようにセットバックします。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

パターン③

3方向ともみなし道路に囲まれているため、図のようにセットバックします。

図を見てわかる通り、

3方向とも囲まれていたらかなり面積が減ってしまいます…。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

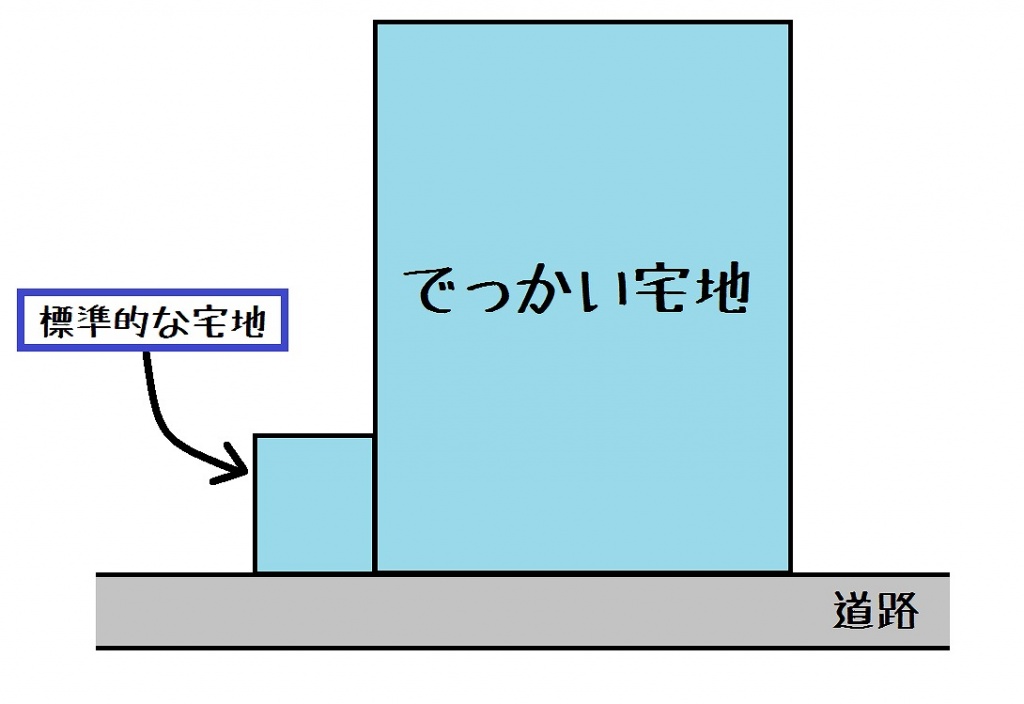

最後に③の位置指定道路について考えてみましょう。

上記のような宅地を考えてみます。

左の標準的な敷地に比べかなり面積が広いですよね。

でっかい宅地を一人で購入し、家を建てようとすると

敷地が広すぎてしまい、単価も高くなってしまいます。

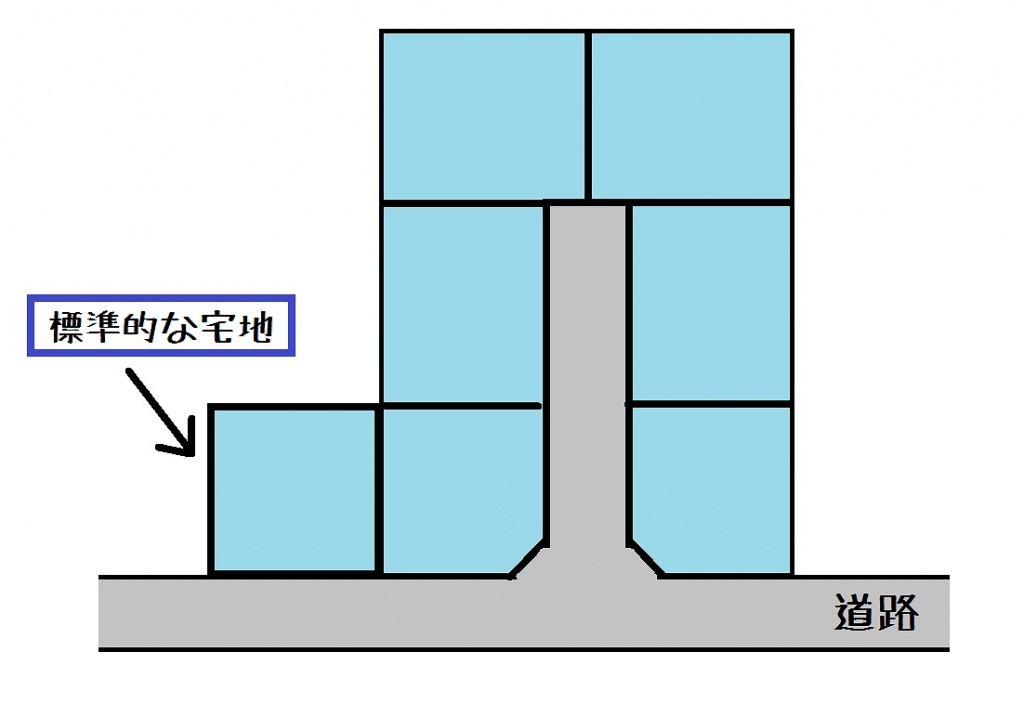

その敷地を標準的な大きさに分けるとこうなります。

このようにでっかい敷地の真ん中に道路を設けることで、

6つの標準的な宅地ができ、有効に土地を活用できます。

この新しく設けられた道路は、役所の検査を受け、

「道路としての位置の指定」を受ける必要があります。

こうして位置指定道路が作られます。

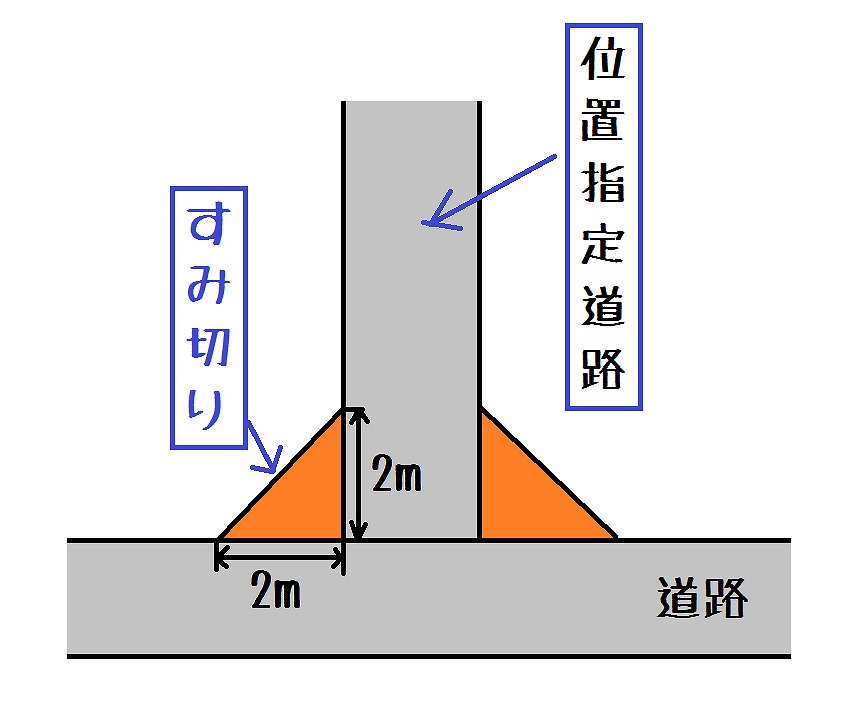

ちなみにこの位置指定道路には「すみ切り」を設けるなどの一定の要件が必要です。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

おまけの知識!

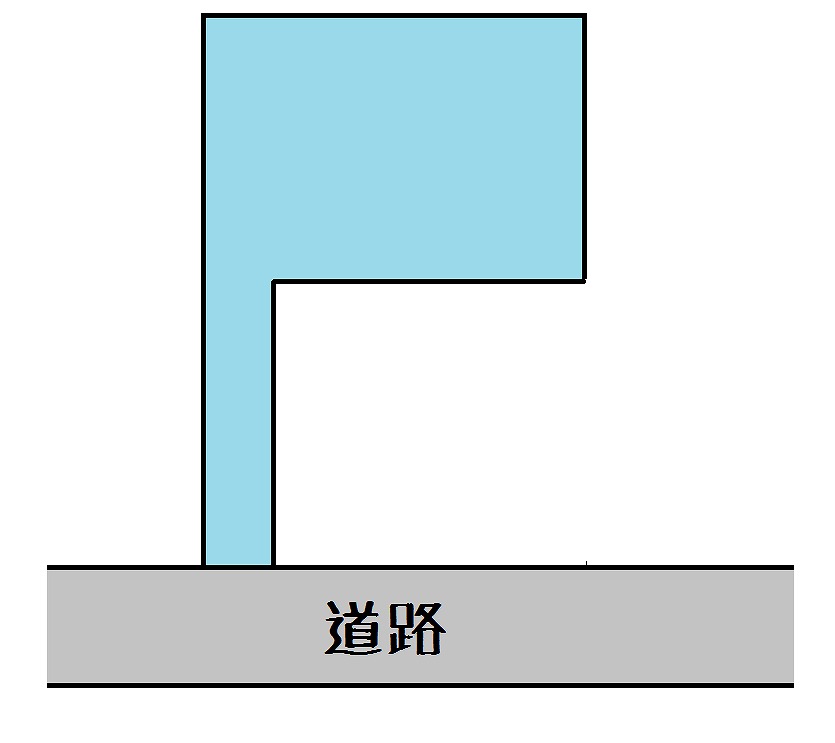

旗状の敷地が出来るわけ。

街を歩くとこのような敷地をよく見かけませんか?

このような敷地はなぜできるのでしょうか。

もとの敷地はこんな感じです。

1つだけでは敷地面積が広いので2つに分割しようとします。

これだと間口が狭すぎて、建物を建てにくいです。

これだと奥の方の敷地が道路に接していないので、土地が死んでしまいます。

これだと手前の土地も家を建てられるし、奥の土地もちゃんと使えます。

そのためこのような旗状の土地が生まれます。

不動産業界の人や建築関係のお仕事に就いている人には当たり前のこの話。

ちょっとでも知識があれば役立つこともあるのではないのでしょうか。