物件検索/search

セミナー情報

『知らないと損するお金の話~資産形成編~』

■内容

知っているのと知らないとでは、

一生涯で数千万円の差が出る『知らないと損するお金の話』

を開催します。

◆こんな方にオススメ

◎現在の支出を削減したい人

◎資産形成に興味がある人

◎資産運用に興味がある人

◎資産保全に興味がある人

お金の効率的な増やし方、

貯め方を詳しく知りたい方

※特定のビジネスの勧誘を勧めるものではありません

【10月セミナー情報】

●10/11(日)

13:00-15:15

●10/17(土)

13:00-15:15

●10/21(水)

20:00-22:00

■会場

zoomでのオンラインセミナー

自宅や仕事場など、

好きな場所で受けることができます。

■参加費

⒊000円

(2回目以降500円)

※口座振込もしくはPayPal決済

※申し込み頂いた方に順次口座情報をお伝え致します。

参加ご希望の方はお問い合わせフォームもしくは電話にて

お気軽にご連絡下さいませ。

完全紹介制となっているので、予約が必要です。

何が正しく、何が間違いなのか、

偏見というフィルターを通して、

人は色んなことを錯覚して生きています。

柔軟な思考を持ち、幅広い価値観を受け入れられるのが

かっこいい大人ではないでしょうか。

私たちは、

色々な姿に形を変えた資産を持っています。

不動産、保険、投資信託、株、預貯金、などに分類されます。

日本人であればほぼ何らかの保険に入っています。

家を買ったら不動産も持っています。

資産形成、運用に興味のある方は株や投資信託も持っているかもしれません。

不動産の方に将来の資産形成について相談したら、

アパート建設を勧められ、

保険の方に相談したら、

怪我、病気のリスクには医療保険、

もしもの際にお金が残る為に定期や終身保険を勧められます。

もちろん証券会社に資産について話すとオススメの投資信託や株を勧められます。

何がよくて何が悪いということはなく、

その人にあった提案がされているかが大切です。

海外ではファイナンシャルアドバイザーが一家に一人ついて

家計ごとに適した提案をしています。

各項目を部分的に見るのではなく、

家計を全体的に見て把握するやり方をします。

日本ではトータルサービスではなく、

部分部分での提案がされています。

日本においても今後は、

不動産、保険、証券、預貯金を総合的に見て、

全体的な最適化を目指す欧米型のファイナンシャルアドバイザーが、

求められていくと考えられます。

また、日本人は資産をほとんど円資産で持っています。

日本で生活すると何も不便がないので、意識されることもありません。

今後少子高齢化が進み、人口が減って行きます。

人口が減ると、物を消費する絶対数が減り、企業の売り上げも減ります。

その結果、経済成長が困難になり、日本の国力が衰える。

結果として円の価値も減って行く可能性が高いです。

過去人口が現象して経済成長した国はありません。

短期的には円安、円高に変動するが

将来的には円安傾向になると言われています。

例えば2,000万円の円資産を持っている場合に、

円安になると、実質的な資産価値は減ってしまいます。

それを防ぐ為に、通貨の分散が大切です。

世界中でいろんな通過が発行されています。

日本円は世界の通過流通量では5%程度ですが

世界の基軸通貨の

米ドルは約50%ほど流通しています。

なので2,000万円あれば、

1,000万円は日本円で、

1,000万円は米ドルで保有するのがベストです。

将来的に日本円の価値が下がれば、米ドルの価値が上がり、

米ドルの価値が下がれば、日本円の価値が上がります。

それにより、円安リスクに備えることができます。

ただ、米ドルを持ちたいときに一気に変換してはリスクがあります。

今がドル安かドル高か誰にもわからない為です。

ではどうするか?

時間の分散ができる積立方式で米ドル資産を築くのがベターです。

この方法で、

ドルコスト平均法を使うと結果的に安い単価で買うことができます。

日本円のみのポートフォリオでは、

円安リスクに備えることは出来ないので、

円安インフレ時代を勝ち抜くお金のルールを学んで資産を守りましょう!!

セミナー情報

『知らないと損するお金の話~~』

■内容

知っているのと知らないとでは、

一生涯で数千万円の差が出る『知らないと損するお金の話』

を開催します。

◆こんな方にオススメ

◎現在の支出を削減したい人

◎資産形成に興味がある人

◎資産運用に興味がある人

◎資産保全に興味がある人

お金の効率的な増やし方、

貯め方を詳しく知りたい方

※特定のビジネスの勧誘を勧めるものではありません

【11月、12月セミナー情報】

●11/15(日)

19:00~21:00

●11/28(土)

10:00~12:00

●12/20(日)

15:00~17:00

●12/26(日)

19:00~21:00

■会場

zoomでのオンラインセミナー

自宅や仕事場など、

好きな場所で受けることができます。

■参加費

⒊000円

(2回目以降500円)

※口座振込

※申し込み頂いた方に順次口座情報をお伝え致します。

参加ご希望の方はお問い合わせフォームもしくは電話にて

お気軽にご連絡下さいませ。

完全紹介制となっているので、予約が必要です。

将来へ向けてお金を準備したいと考えている人は、

とても多いと思います。

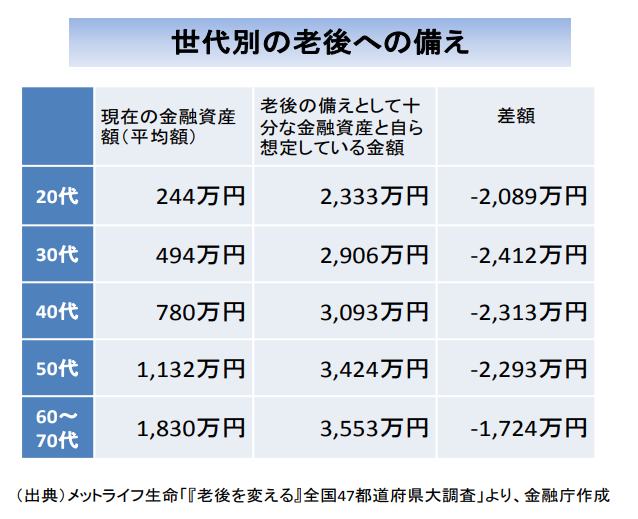

老後金融庁の資料によると、

年齢層が高いほど、

老後に必要なお金はたくさんいると考えているようです。

理想的な金額を実際に準備できている人は少ないので、

お金を働かせて、豊かな生活を手に入れましょう!

海外ではFIREという言葉が流行っているようです。

これはFinancial Independence, Retire Early の略で、

経済的独立と早期退職を目標とするライフスタイルを目指すことを指します。

しっかり資産形成できれば、誰でも経済的に豊かになり、

理想のライフスタイルを過ごすこともできます。

お笑い芸人の厚切りジェイソンさんは、

収入の9割を資産形成の為に投資していて、

仕事をしなくても生活できる資産額は持っているそうです。

https://money-bu-jpx.com/news/article024404/

収入の9割は難しいですが、

最低限収入の1割を老後資金の為に、

投資に回すのが必要な金額だと言われています。

できれば2割が理想です。

給料が夫婦で40万円の世帯なら毎月4~8万円

独身で給料が20万円なら毎月2~4万円。

2万円という金額は1日当たり、約670円。

そのくらいならなんとかできそうな気がします。

30歳から60歳まで30年間毎月2万円を積立するといくらになるか?

年3%の運用なら

1,176万(支払い総額720万)

年5%の運用なら

1,674万円(支払い総額720万)

年7%の運用なら

2,425万円(支払い総額720万)

※複利計算で、経費等考慮せず。

毎月の2万円でも

長期間することで大きな資産を作れます。

これをもう少し頑張って毎月4万円積立するとどうなるか?

年3%の運用なら、

2,352万(支払い総額1,440万)

年5%の運用なら

3,348万円(支払い総額1,440万)

年7%の運用なら

4,851万円(支払い総額1,440万)

老後問題も解決しそうな感じになります。

若い世代は期間を長く取れるので

資産形成にはとても有利な世代です。

マネーリテラシーを高めて、

よりHappyな未来を掴みましょう☺️

セミナー情報

『知らないと損するお金の話~~』

■内容

知っているのと知らないとでは、

一生涯で数千万円の差が出る『知らないと損するお金の話』

を開催します。

◆こんな方にオススメ

◎現在の支出を削減したい人

◎資産形成に興味がある人

◎資産運用に興味がある人

◎資産保全に興味がある人

お金の効率的な増やし方、

貯め方を詳しく知りたい方

※特定のビジネスの勧誘を勧めるものではありません

【11月、12月セミナー情報】

●11/15(日)

19:00~21:00

●11/28(土)

10:00~12:00

●12/20(日)

15:00~17:00

●12/26(日)

19:00~21:00

■会場

zoomでのオンラインセミナー

自宅や仕事場など、

好きな場所で受けることができます。

■参加費

⒊000円

(2回目以降500円)

※口座振込

※申し込み頂いた方に順次口座情報をお伝え致します。

参加ご希望の方はお問い合わせフォームもしくは電話にて

お気軽にご連絡下さいませ。

完全紹介制となっているので、予約が必要です。

人生100年時代といわれる今日では、

長生きすることで、お金の悩みが増える可能性があります。

老後資金はいくら必要なのか、

少し前に老後2000万問題というワードが話題になりました。

生命保険文化センターによると、

60歳で定年を迎えて

夫婦2人で生活するにはいくら必要か考えると

約30万円/月となっております。

60歳から85歳までの25年間

元気に生きると仮定すると、

30万×12ヶ月×25年=9,000万円です。

もちろん貰える年金もあります。

年金額は現役世代の年収の約半分程度なので、

年収400万の方なら年金は200万になります。

200万×25年=5,000万

不足額は4,000万円です。

4,000万というのは夫婦2人分の不足額なので、

一人当たり2,000万円の老後資金が不足します。

もちろん人それぞれ生活にかかるコストや価値観が異なるので

こんなに必要ではないと感じる方もいるかと思いますが、

病院に行く回数が増えたり、

もっと長生きして100歳まで生きるとしたら

とても2,000万円でも足りない気もします。

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

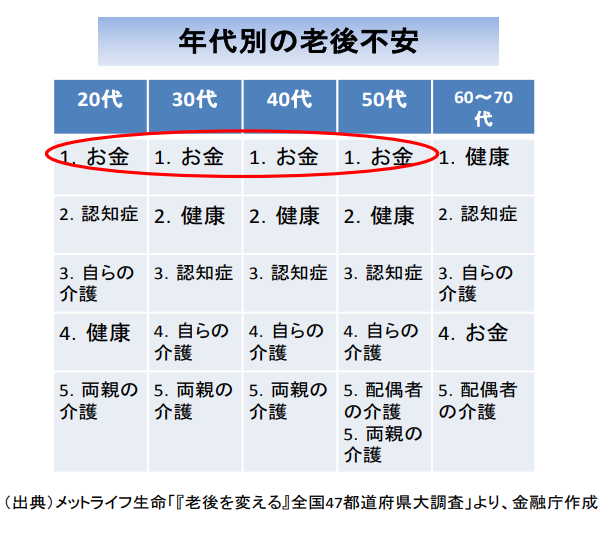

メットライフ生命のデータをもとに作成した金融庁の資料では、

20代から50代の世代で

老後不安にお金を第一にあげています。

本来ならば元気に長生きするのは

素晴らしいことです。

早いうちから将来に向けて資産作りを始めたら、

老後の金銭的な不安も解消できます。

不安を安心に変えるために今から、

お金を働かせることを学び、

しっかり将来のことを考えて過ごしていきましょう。

セミナー情報

『知らないと損するお金の話~~』

■内容

知っているのと知らないとでは、

一生涯で数千万円の差が出る『知らないと損するお金の話』

を開催します。

◆こんな方にオススメ

◎現在の支出を削減したい人

◎資産形成に興味がある人

◎資産運用に興味がある人

◎資産保全に興味がある人

お金の効率的な増やし方、

貯め方を詳しく知りたい方

※特定のビジネスの勧誘を勧めるものではありません

【11月、12月セミナー情報】

●11/15(日)

19:00~21:00

●11/28(土)

10:00~12:00

●12/20(日)

15:00~17:00

●12/26(日)

19:00~21:00

■会場

zoomでのオンラインセミナー

自宅や仕事場など、

好きな場所で受けることができます。

■参加費

⒊000円

(2回目以降500円)

※口座振込

※申し込み頂いた方に順次口座情報をお伝え致します。

参加ご希望の方はお問い合わせフォームもしくは電話にて

お気軽にご連絡下さいませ。

完全紹介制となっているので、予約が必要です。

長期的な資産形成、資産運用する上では

金利がとても大切です。

低金利の今はどこの銀行にお金を預けていても

ほとんど増えないのであまり意識することはありません。

昔はゆうちょ銀行の定期預金の金利12%の年もあり、

約20年以上の間、年8%ほどの金利がつきました。

8%と言えば、

1,000,000円預けたら9年後に

2,000,000円になるくらいの金利です。

金利の違いでどれほど資産の増え方に変化が生まれるのでしょうか?

1,000,000万円を20年間複利で運用するケースでは、

20年後はどう変化するか?

年1%の金利なら 約122万円

年3%の金利なら 約180万円

年5%の金利なら 約265万円

年7%の金利なら 約386万円

金利の違いによってこんなに変わるのです。

金利が良い所にお金を置いておく事で増え方が変わるなら、

条件の良いところを探すべきです。

もちろん運用期間が長い方がより資産を増やせるので、

少しでも早くから行動する事が大切です。

世界一の投資家ウォーレン・バフェット氏も、

若い時期から行動する事が大切であると言っています。

「預金も投資」という本はオススメです。

日本では0.001%ほどの預金金利ですが

モンゴルの銀行では、現地通貨のモンゴル・トゥグルグで預金すると

金利が年13%程度あるようです。

モンゴルの人たちは日本の金利に驚き、

日本人はモンゴルの金利に驚くのではないでしょうか?

大食いファイターの人がたくさん食べるのを見ると驚愕しますが、

彼らから見ると、私たちが少食なのかもしれません。

人それぞれ自分の中に基準を持っているのと同じで、

当たり前の基準が国によって違うだけなのです。

正しい知識と判断基準を身に付け、

Happyな人生を過ごせるように

資産形成、資産運用を初めてはいかがでしょうか?

セミナー情報

『知らないと損するお金の話~~』

■内容

知っているのと知らないとでは、

一生涯で数千万円の差が出る『知らないと損するお金の話』

を開催します。

◆こんな方にオススメ

◎現在の支出を削減したい人

◎資産形成に興味がある人

◎資産運用に興味がある人

◎資産保全に興味がある人

お金の効率的な増やし方、

貯め方を詳しく知りたい方

※特定のビジネスの勧誘を勧めるものではありません

【11月、12月セミナー情報】

●11/15(日)

19:00~21:00

●11/28(土)

10:00~12:00

●12/20(日)

15:00~17:00

●12/26(日)

19:00~21:00

■会場

zoomでのオンラインセミナー

自宅や仕事場など、

好きな場所で受けることができます。

■参加費

⒊000円

(2回目以降500円)

※口座振込

※申し込み頂いた方に順次口座情報をお伝え致します。

参加ご希望の方はお問い合わせフォームもしくは電話にて

お気軽にご連絡下さいませ。

完全紹介制となっているので、予約が必要です。

セミナー情報

『知らないと損するお金の話~資産形成編~』

■内容

知っているのと知らないとでは、

一生涯で数千万円の差が出る『知らないと損するお金の話』

を開催します。

◆こんな方にオススメ

◎現在の支出を削減したい人

◎資産形成に興味がある人

◎資産運用に興味がある人

◎資産保全に興味がある人

お金の効率的な増やし方、

貯め方を詳しく知りたい方

※特定のビジネスの勧誘を勧めるものではありません

【10月セミナー情報】

●10/11(日)

13:00-15:15

●10/17(土)

13:00-15:15

●10/21(水)

20:00-22:00

■会場

zoomでのオンラインセミナー

自宅や仕事場など、

好きな場所で受けることができます。

■参加費

⒊000円

(2回目以降500円)

※口座振込もしくはPayPal決済

※申し込み頂いた方に順次口座情報をお伝え致します。

参加ご希望の方はお問い合わせフォームもしくは電話にて

お気軽にご連絡下さいませ。

完全紹介制となっているので、予約が必要です。

↑クリックすると拡大されます。

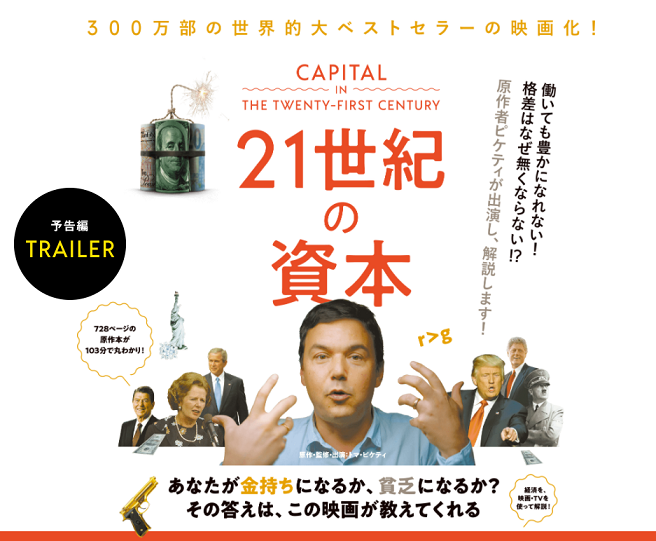

今世紀最大のベストセラー経済書、

「21世紀の資本」がなんと、映画になりました!!

トマ・ピケティさんが出版して世界的ベストセラーになった

「21世紀の資本」

です。

かなり分厚いので、読むのもなかなか大変です。

その内容が映画化されているようで、

どんな内容なのかとても気になります。

池上彰さんと、茂木健一郎さんが映画にコメントしているのがコチラ↓

本も読んでほしいところだが、

まずは映画で現実を直視しよう。

いくら働いても豊かになれない秘密を映画は教えてくれる。

池上彰(ジャーナリスト)

「百年に一冊」の名著の待望の映画化。

豊富な映像資料とスター論客たちの鋭い分析で、

世の中の「仕組み」がよくわかる。

深い理解から生まれる希望。

「賢者」になろう。

茂木健一郎 (脳科学者)

ではこの本で作者が伝えたいことは何なのでしょうか?

過去の膨大なデータを元に出した1つの結論があります。

r > g

「r」は資本収益率を示し、

株や、投資信託、不動産などの資本から得られる収入。

不動産所得や利子・配当所得等です。

「g」は経済成長率を示し、

労働者が働いて得られる収入。

ざっくりいうと、

お金持ちがお金や資産を働かせて稼ぐ収入の方が、

労働者が仕事をして稼ぐ収入よりも増えている、

という意味です。

1年あたり

資本収益率:4~5%、

経済成長率:1~2%

であると述べられていて、

仮に

資本収益率:r=5%、

経済成長率:g=1%

として、

例を挙げると

資産家が1億円の一棟マンションから得られる収入は、

1億円×5%=500万円

資産を働かせてこれくらい収入があれば嬉しいですよね(^_^*)

労働者で年収400万の人が1年後に増えた収入は、

400万円×1%=4万円

そんなに増えません(>_<)

資産家と労働者はお金の増える速度が5倍違うので、

お金持ちはお金を働かせてどんどん裕福になり、

貧富の差がますます広がります。

また、お金持ちはタックス・ヘイブンと呼ばれる税金が安い、

もしくは税金が全くかからない地域を活用し、

合法的に節税する方法も使っています。

お金持ちに対する課税を強化することで、

貧富の差をなくした方がいいんじゃないのでしょうか、

ということをトマ・ピケティさんは述べているのです。

ではお金を働かせて、

資産形成、資産運用をするのは資産家しかできないのでしょうか?

もちろん、そんなことはありません。

資産の規模の大小はありますが誰にでも資産家になるチャンスはあります。

それはお金を働かせて資産形成、資産運用する方法を知っているか知らないか?

たったそれだけの違いしかないのです。

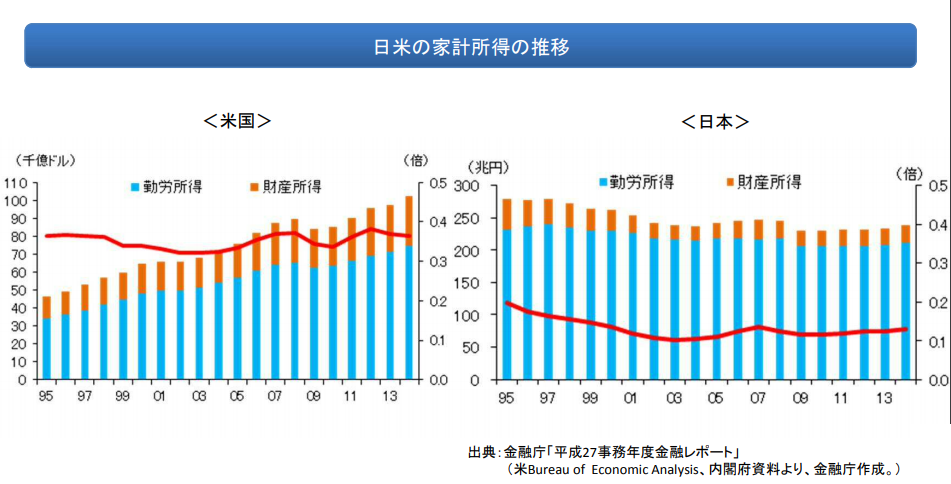

お金を働かせている国の例として米国を挙げます。

H29.2.3 金融庁 説明資料によると

https://www.fsa.go.jp/singi/kakei/siryou/20170203/03.pdf

グラフの水色が勤労所得、オレンジ色が財産所得なのですが、

日本人は勤労所得と財産所得の割合が8対1

米国人は勤労所得と財産所得の割合が3対1

となっております。

財産から得る収入

日本人は約11%

米国人は25%

これは年収500万円で例えると

財産から得られる収入

日本人 55万円

米国人 125万円

同じ収入でもその内訳が全然違います。

この財産から得られる収入は、

働いて稼ぐ収入よりも約5倍の速度で増加するということを先ほど述べました。

その結果お金を働かせてきた米国人の金融資産はどう変わったか?

金融庁(人生100年時代における資産形成)の資料によると、

https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/03.pdf

なんと20年で約8倍に増加しています。

対する日本人の金融資産は同じ20年間で約2倍に増加しています。

なんと、4倍もの違いが出ています。

資産形成、資産運用に関する意識の差で、

ここまで違いが出てしまっているのです。

日本は世界の視点で見ると、

金融後進国と言われていて、

最近になりようやく資産形成、資産運用について金融庁が力を入れ始めました。

その一環として、

2022年度から高校の家庭科の授業で「資産形成」を教えることが決まっています。

株式や債券、投資信託など基本的な金融商品の特徴を教える授業が

もうすぐ始まります。

日本人がお金の知識を学び、個人の資産を増やすことが結果として

日本という国のメリットになるということです。

「iDeCo」と「NISA」の制度ができたのもそのためです。

マネーリテラシーを高めて、資産家を目指しましょう✨✨

セミナー情報

『知らないと損するお金の話~~』

■内容

知っているのと知らないとでは、

一生涯で数千万円の差が出る『知らないと損するお金の話』

を開催します。

◆こんな方にオススメ

◎現在の支出を削減したい人

◎資産形成に興味がある人

◎資産運用に興味がある人

◎資産保全に興味がある人

お金の効率的な増やし方、

貯め方を詳しく知りたい方

※特定のビジネスの勧誘を勧めるものではありません

【11月、12月セミナー情報】

●11/15(日)

19:00~21:00

●11/28(土)

10:00~12:00

●12/20(日)

15:00~17:00

●12/26(日)

19:00~21:00

■会場

zoomでのオンラインセミナー

自宅や仕事場など、

好きな場所で受けることができます。

■参加費

⒊000円

(2回目以降500円)

※口座振込

※申し込み頂いた方に順次口座情報をお伝え致します。

参加ご希望の方はお問い合わせフォームもしくは電話にて

お気軽にご連絡下さいませ。

完全紹介制となっているので、予約が必要です。

マネーリテラシーランキングアジア圏における調査では

14ヵ国のうち、日本はなんと 14位という結果が出ています。

https://newsroom.mastercard.com/asia-pacific/ja/press-releases/newsroom-120719/

日本の製品はメイドインジャパンと呼ばれ、

物作り大国として世界から称賛されている勤勉な民族、

そんな日本人が14位とは・・・。

ショッキングな内容です。

お金の知識も勉強すれば、

日本人は世界でトップクラスになる力を秘めているのではないでしょうか。

ちなみに資産100万ドル(日本円にして1億1000万円、1ドル=110円の場合)

以上の資産を保有する富裕層の数のランキングを見てみると、

1位 米国 1,861万人

2位 中国 444万人

3位 日本 302万人

となっております。

日本は世界でトップクラスの金持ちの国、億万長者が302万人もいるのです。

※クレディスイスの「グローバル・ウェルス・レポート」2019年版の調査より引用。

不動産業者という仕事柄、

色々な方と会うことも多いのですが、

お金持ちの方は高級車に乗ったり、

ビシッとした格好をした方というよりは、

どこにでもいる普通の感じの方が多い気がします。

お金持ちだと周囲にバレてしまうと、

犯罪に巻き込まれる可能性が増えるのでリスク回避なのかもしれません。

富裕層の多い日本ですが、

なぜマネーリテラシーが低いと判断されているのでしょうか?

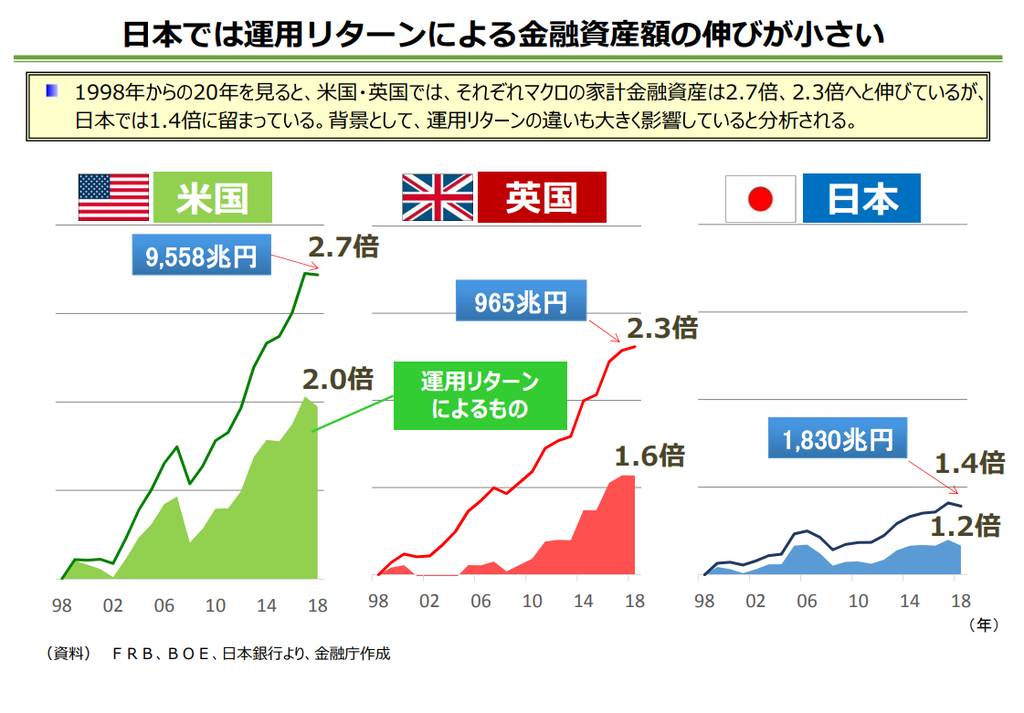

資産額の推移にヒントがあるようです。

1998年から20年間の

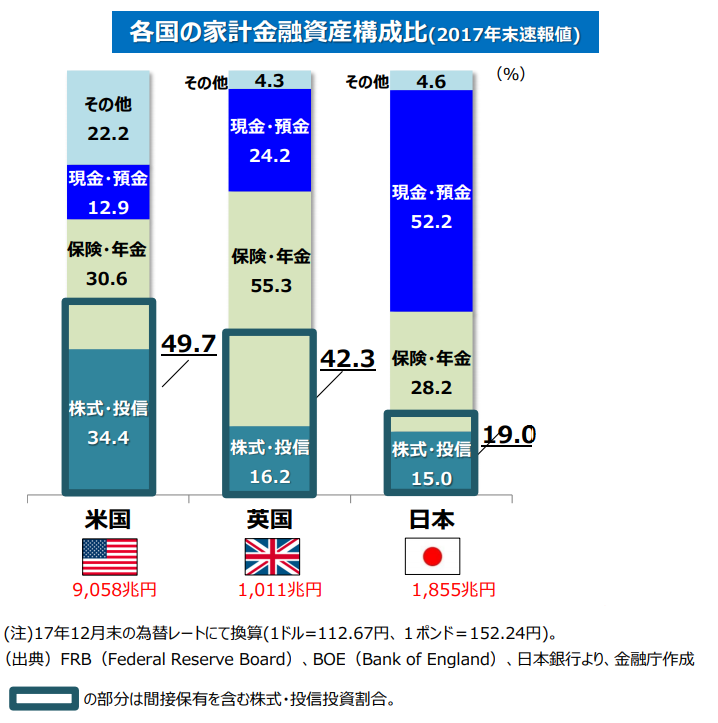

日本と米国、英国の家計金融資産額の推移を比べた金融庁の資料によると

日本→1.4倍 英国→2.3倍 米国→2.7倍となっております。

H31.4.12 金融庁

「人生100年時代における資産形成」より引用

https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/03.pdf

例を挙げると、

日本人のゆうき

英国人のジェームス

米国人のマイケルがそれぞれ1,000万円の資産を持っているとしたら、

20年後には

ゆうき→1,400万円

ジェームス→2,300万円

マイケル→2,700万円

となり、みんなの資産額は大きく異なります。

同じお金でも、

お金がたくさん増える国とあまり増えない国があることがわかります。

なんでこんなにもお金の増え方に違いがあるのでしょうか?

これは資産の割合を見ていくとわかります。

日本人は52%が、現金・預金なのに対し

米国、12.9%、英国は24.2%と現金・預金の割合が少ないのです。

その代わりに株式や投資信託、保険や年金の割合が高くなっています。

株式、投資信託、保険、年金はお金を働かせて増やしてくれますが、

現金・預金は存在するだけでお金を増やしてくれません。

日本は特に低金利で、

地方銀行の普通預金では年0.001%とお金が全く増えない状況にあります。

単純にお金が増えないところに資産を置くか、

増えるところに資産を置くかで、

20年後、30年後には大きな違いになります。

ちなみに米国では

1998年当時35歳未満だった人が、2016年には金融資産額を

8倍強に増加させています。

それに対して、日本は同じ期間くらいで約2倍にしか金融資産額を

増やせていません。

同じ期間をかけて将来の為に

準備をするならば

お金の働くところに

資産を置いた方が効率よく準備できることをデータが教えてくれています。

米国を参考に私たち日本人も資産形成、資産運用を勉強し、

豊かな生活と、よりよい未来を手に入れましょう。

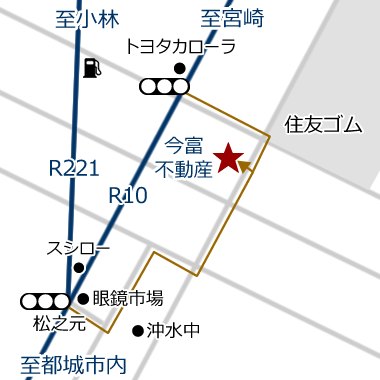

今富不動産では、不動産の相談だけではなく、

ファイナンシャルアドバイスも行っているので、

資産形成、資産運用に興味のある方はお気軽にご相談ください。

また、事務所にご来店されるのが難しい方、

日中はお仕事をされている方、

コロナ対策の為、

オンラインセミナーも行っております。

セミナー情報

『知らないと損するお金の話~~』

■内容

知っているのと知らないとでは、

一生涯で数千万円の差が出る『知らないと損するお金の話』

を開催します。

◆こんな方にオススメ

◎現在の支出を削減したい人

◎資産形成に興味がある人

◎資産運用に興味がある人

◎資産保全に興味がある人

お金の効率的な増やし方、

貯め方を詳しく知りたい方

※特定のビジネスの勧誘を勧めるものではありません

【11月、12月セミナー情報】

●11/15(日)

19:00~21:00

●11/28(土)

10:00~12:00

●12/20(日)

15:00~17:00

●12/26(日)

19:00~21:00

■会場

zoomでのオンラインセミナー

自宅や仕事場など、

好きな場所で受けることができます。

■参加費

⒊000円

(2回目以降500円)

※口座振込

※申し込み頂いた方に順次口座情報をお伝え致します。

参加ご希望の方はお問い合わせフォームもしくは電話にて

お気軽にご連絡下さいませ。

完全紹介制となっているので、予約が必要です。

以前、手軽に始める資産形成の記事を書きましたが、

今回は複利の力について書いていきます。

かの有名な天才物理学者のアインシュタイン様が

「複利は人類最大の発明」

であると述べています。

複利の力を知るか、知らないかで、

数百万から数千万もの差が開く、それくらい大切なものです。

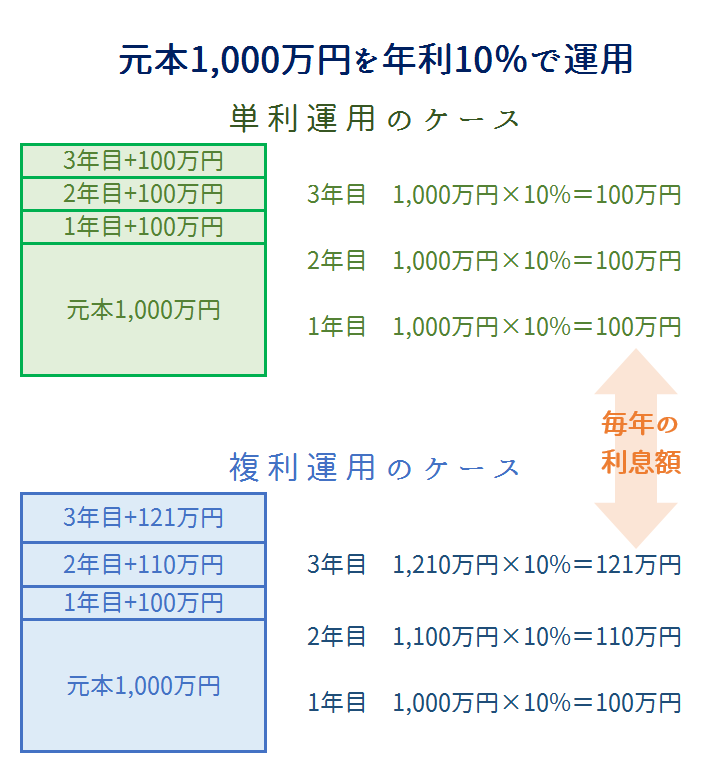

複利とは「元本と利息に対して利息がつくこと」です。

複利の力を活用すると、資産を雪だるま式に増やすことができます。

これに対して単利があります。

単利とは「元本に対してのみ利息がつくこと」です。

1つ例を挙げます。

1,000万円を年10%で運用できた場合

単利は元本の1,000万円にのみ利息が付くので、

ずっと利息額が同じです。

複利運用の場合は

1年目にもらった利息100万円を

2年目では元本に巻き込み、

利息の計算を行うので利息額が毎年上昇します。

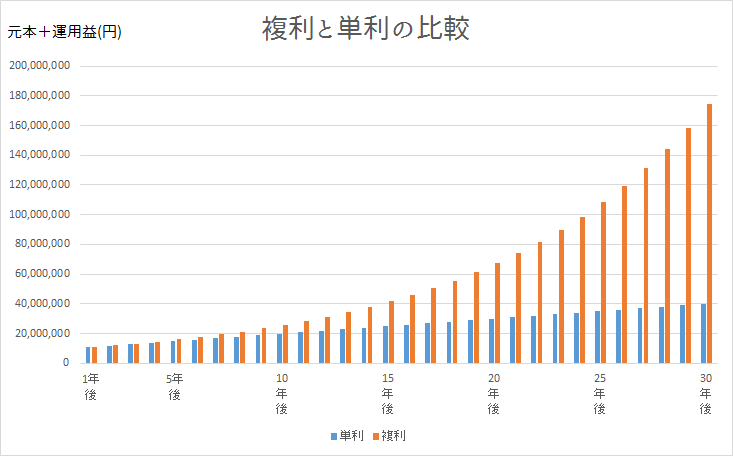

年数が経てばたつほど単利との差がどんどん広がります。

仮に1,000万円を30年運用すると

単利のケース

10年後 資産合計 2,000万

20年後 資産合計 3000万

30年後 資産合計 4000万

複利のケース(概算)

10年後 2,593万円

20年後 6,727万円

30年後 1億7,449万円

30年後には4倍以上の差が出てきます。

複利と単利の違いをグラフに示すと、このようになります。

単利は1次曲線

複利は2次曲線

となっています。

複利では時間が経てばたつほど

資産がどんどん増えています。

筋肉番付のそり立つ壁のような綺麗な曲線です。

そり立つ壁はトレーニングを重ねた

選ばれたマッチョしかクリアできない特別な物ですが、

資産運用の複利の効果は誰でも得られます。

上記の例では1,000万円を一括で運用していますが、

今はまとまった資産がない若い世代の方でも

この複利効果が得られます。

ドルコスト平均法での毎月コツコツと積立投資を行う場合でも、

複利の効果が発揮されます。

金融庁HPには資産運用シミュレーションができるページがあります。

試しに入力したものを抜粋します。

(https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html)

資産合計=元本×利回り×年数なので、

できるだけ長い期間、お金を働かせることが、重要です。

今富不動産では、不動産の相談だけではなく、

ファイナンシャルアドバイスも行っているので、

資産形成、資産運用に興味のある方はお気軽にご相談ください。

また、事務所にご来店されるのが難しい方、

日中はお仕事をされている方、

コロナ対策の為、

オンラインセミナーも行っております。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

セミナー情報

『知らないと損するお金の話~資産形成編~』

■内容

知っているのと知らないとでは、

一生涯で数千万円の差が出る『知らないと損するお金の話』

を開催します。

◆こんな方にオススメ

--------------------

◎現在の支出を削減したい人

◎資産形成に興味がある人

◎資産運用に興味がある人

◎資産保全に興味がある人

詳しく知りたい方

※特定のビジネスの勧誘を勧めるものではありません

【10月セミナー情報】

●10/11(日)

13:00-15:15

●10/17(土)

13:00-15:15

●10/21(水)

20:00-22:00

■会場

zoomでのオンラインセミナー

自宅や仕事場など、

好きな場所で受けることができます。

■参加費

⒊000円

(2回目以降500円)

※口座振込もしくはPayPal決済

※申し込み頂いた方に順次口座情報をお伝え致します。

参加ご希望の方はお問い合わせフォームもしくは電話にて

お気軽にご連絡下さいませ。

完全紹介制となっているので、予約が必要です。

セミナー情報

『知らないと損するお金の話~~』

■内容

知っているのと知らないとでは、

一生涯で数千万円の差が出る『知らないと損するお金の話』

を開催します。

◆こんな方にオススメ

◎現在の支出を削減したい人

◎資産形成に興味がある人

◎資産運用に興味がある人

◎資産保全に興味がある人

お金の効率的な増やし方、

貯め方を詳しく知りたい方

※特定のビジネスの勧誘を勧めるものではありません

【11月、12月セミナー情報】

●11/15(日)

19:00~21:00

●11/28(土)

10:00~12:00

●12/20(日)

15:00~17:00

●12/26(日)

19:00~21:00

■会場

zoomでのオンラインセミナー

自宅や仕事場など、

好きな場所で受けることができます。

■参加費

⒊000円

(2回目以降500円)

※口座振込

※申し込み頂いた方に順次口座情報をお伝え致します。

参加ご希望の方はお問い合わせフォームもしくは電話にて

お気軽にご連絡下さいませ。

完全紹介制となっているので、予約が必要です。

おじいちゃん、おばあちゃんや、両親から

お金はちゃんと貯金しとかないといけんよ〜

そう言われた経験がある方は少なくないはず。

祖父母の時代では郵便局に定期預金しておくと

10年で倍になったと聞いたことがあります。

郵貯等の金利推移を見ていくと

平均して金利8%の期間が約20年もの間ありました。

なんと、ピーク時で金利12%!!

日本の高度経済成長期では金利も高く、

郵便局等に預けるだけでお金が増えていました。

めっちゃ良いですね(^^)/

金利とお金の関係を示す法則として72の法則というものがあります。

72の法則

→元本を2倍にするのに必要な年数がわかる

<72÷利回り=2倍になる年数>

今の地方銀行の普通預金の金利は0.001%なので

式に当てはめると

72÷0.001=72,000年

100万円預金しているとしたら

2倍の200万円になるまでになんと72,000年かかる(><)

これが金利8%なら

72÷8=9年

たった9年で2倍の金額に増えるということ。

これなら貯金しておいた方がいいのが良く理解できますよね。

おじいちゃんおばあちゃん世代は貯金をするだけで資産形成できた時代。

株や投資信託、不動産に投資せずとも資産を増やせた時代。

今の低金利の時代は貯金するだけでは、

お金を増やし、将来へ向けての資産形成は困難となっています。

少子高齢化で年金もどんどん減額され、

国の財政の為には増税も仕方のない状況に今後もなっていくと考えられます。

では、人生100年と言われる時代に老後の資金は、

一体いくらかかるのか?

60歳に定年退職し、85歳まで生きると仮定すると、

働かない期間は25年間。

老後に毎月必要となる平均の生活費が夫婦で月30万円と仮定すると、

30万円×12ヶ月×25年=9,000万円

年収400万円の方の貰える年金額は年約200万。

※現役世代の年収の約半分と言われています。

200万×25年=5,000万円

入ってくるお金 5,000万

必要なお金 9,000万

不足額 4,000万となります。

これは夫婦2人での不足額なので

1人あたりの不足額 2,000万

老後2,000万問題とはこのことを指しています。

ということは60歳で引退を考えてる方は

60歳までに夫婦で4,000万の資産を作る必要があるということです。

※もちろん、人によってお金の使い方や必要な金額が異なるので、

自分はどのくらい必要なのか検討するきっかけになればいいと思います。

ちなみに、日本のかかげているインフレ誘導目標は年2%と設定されています。

このことは今後も物の値段が上がっていく方向性になるということです。

具体例を出します。

今年100万円で販売している軽自動車は

1年後102万円

2年後104万400円・・・

5年後110万4,000円と値上がりしていく感じです。

ということは、

私たちの大切なお金も年2%以上で増やさないと

実質的には目減りしていくのです。

通帳に100万円ある記載金額自体は5年後も変わらなくとも

100万円で買えた物が5年後110万に値上がりしていたら

お金の価値は減ってしまっているということになります。

貯金はお金が減らないから安心。

リスクのある投資には全く興味がないという考えが

実は最もリスクがあるのかもしれません。

つまり、

資産の価値を減らしたくない人は積極的な資産形成、資産運用を

していくことが必要不可欠な時代になってきているのです。

では資産形成、資産運用をしたらどう未来が変わる可能性があるのか

シュミレーションをしてみます。

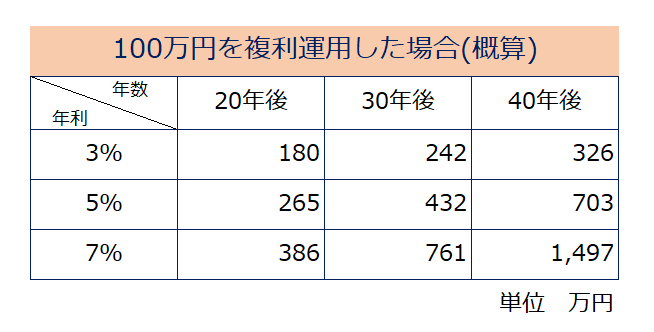

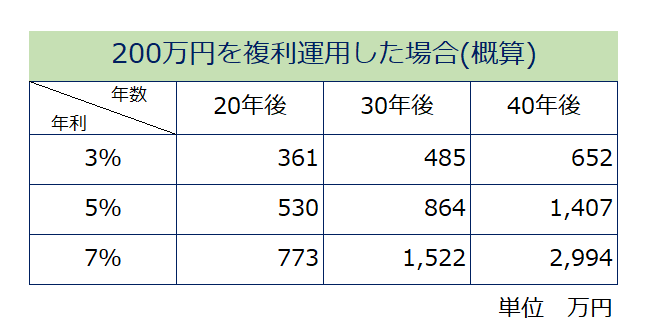

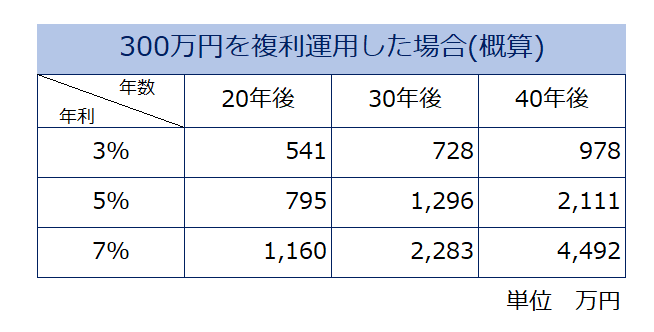

①100万円、200万円、300万円を20~40年運用するケース

このように金利の違いで増え方が全く異なります。

先ほどの【72の法則】に当てはめると、

300万円を年利7%で運用すると、

72÷7=10.2年

表にある通り、

10年で約2倍に増えているのがわかります。

300万円のお金を30年、

年利7%で複利運用したら、約2,200万円となり、

約7倍になっています。

仮に500万のお金を持っている場合に

500万の車を買うのか、

300万の車を買い、余った200万円で資産運用をするか

どちらが理想の未来が描けるのかを考えてみてください。

今まとまったお金がない方も

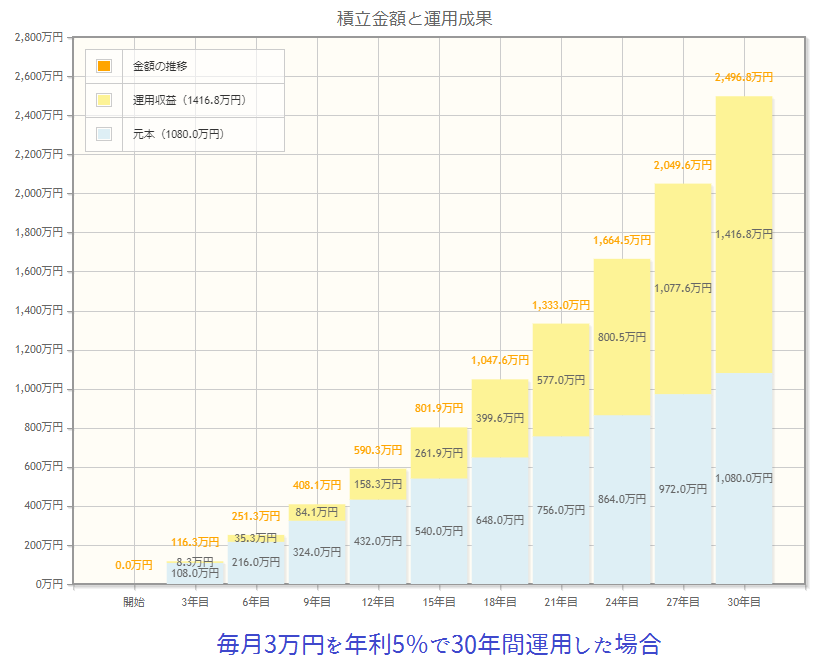

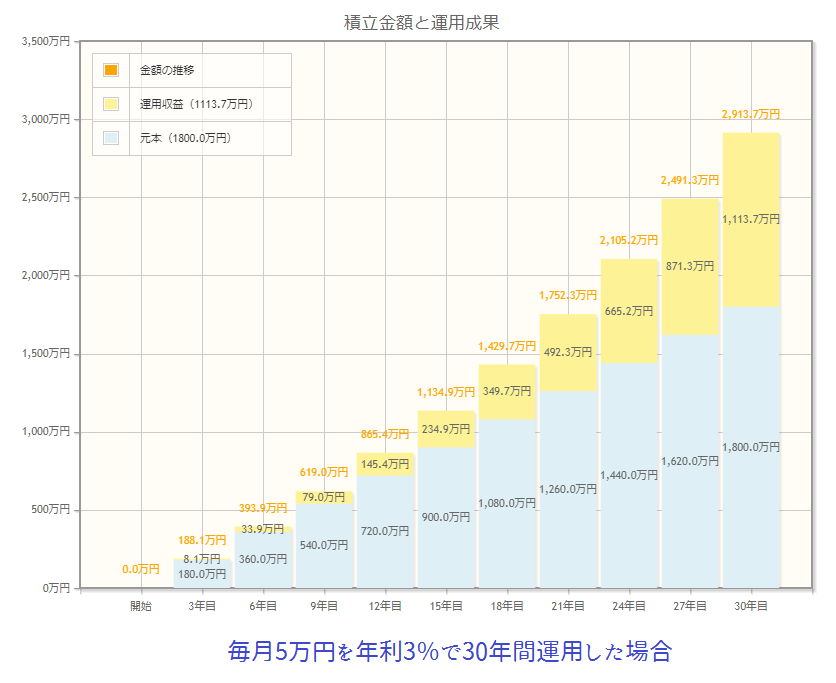

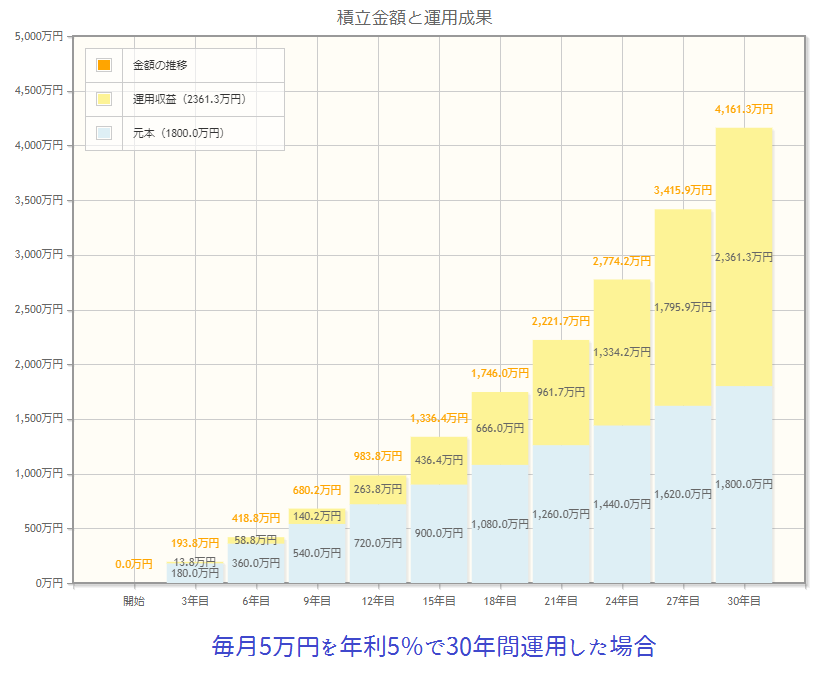

毎月コツコツ資産を作る積立という手段もあります。

ドルコスト平均法という買い方があります。

ドルコスト平均法とは、

価格が変動する金融商品(投資信託や、株、金等)を常に一定の金額で、

かつ時間を分散して定期的に買い続ける手法です。

取得コストを抑えられるメリットがあり、

少額からできるのでおすすめです。

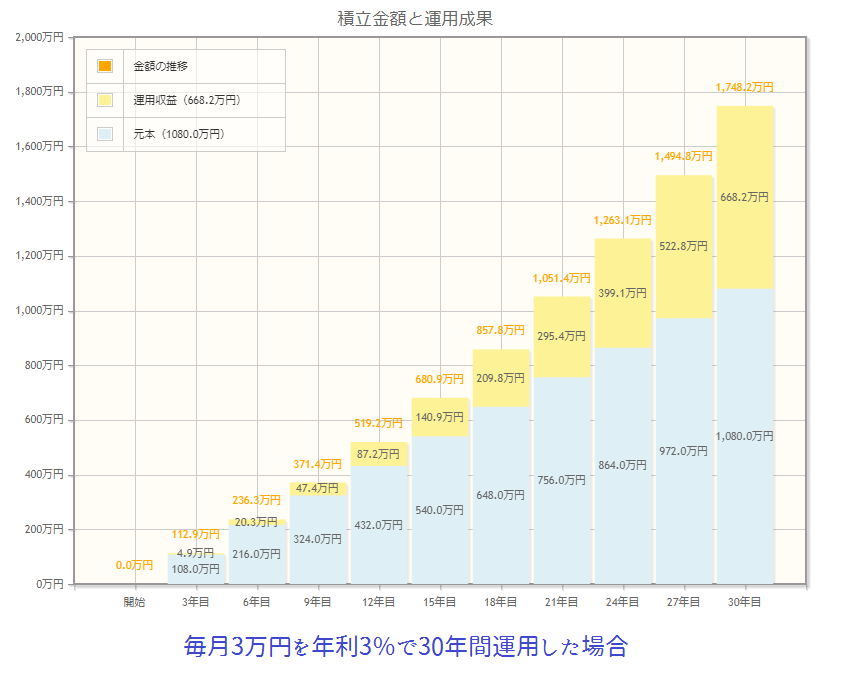

例えば

②毎月3万円積立する場合に、年3%で複利運用すると

20年後は996万 支払い総額は720万円

(3万円×12ヶ月×20年=720万円)

30年後は1,764万 支払い総額は1,080万円

(3万円×12ヶ月×30年=1,080万円)

40年後は2,795万 支払い総額は1,440万円

(3万円×12ヶ月×20年=1,440万円)

毎月3万円積立する場合に、年5%で複利運用すると

20年後は1,249万 支払い総額は720万円

30年後は2,511万 支払い総額は1,080万円

40年後は4,566万 支払い総額は1,440万円

毎月3万円積立する場合に、年7%で複利運用すると

20年後は1,579万 支払い総額は720万円

30年後は3,638万 支払い総額は1,080万円

40年後は7,689万 支払い総額は1,440万円

まとまった資金がなくとも

毎月コツコツと貯金感覚で積立をし、

大きな資産を築くことができます。

資産合計=元本×利回り×年数

という関係式が成り立つので、

1、投資金額を増やす

2、より利回りの良いところに資産を移す

3、より早い時期から始める

が大切です。

預貯金でお金を貯めるよりも

長期的な資産形成・運用を行うことで

とても効率的にお金を増やすことができるのです。

私は20代から資産形成に興味があり不動産投資や投資信託等をしていますが、

少子化の中、アパート・マンションに投資するのは

なかなかリスクが高いと考えています。

空室リスク、災害リスク、家賃下落リスク、流動性リスク等がある一方、

メリットとして、毎月の家賃収入、インフレに強い、担保にできる等があります。

ただし、一等マンションやアパート投資は金額が大きくなる為、

失敗した時には取り返しがつかないことになり得ます。

資産形成の入り口としては、

長期・分散・積立が基本です。

早くから始めることで時間を味方につけ、

少ない資金を大きな財産に変えることができます。

今富不動産では、CFPと1級FPを持つスタッフが、

ファイナルアドバイス業務も行っております。

興味のある方や将来の資産形成・資産運用について知りたい方は、

お問い合わせください。

また、事務所にご来店されるのが難しい方、

日中はお仕事をされている方、

コロナ対策の為、

オンラインセミナーも行っております。

セミナー情報

『知らないと損するお金の話~~』

■内容

知っているのと知らないとでは、

一生涯で数千万円の差が出る『知らないと損するお金の話』

を開催します。

◆こんな方にオススメ

◎現在の支出を削減したい人

◎資産形成に興味がある人

◎資産運用に興味がある人

◎資産保全に興味がある人

お金の効率的な増やし方、

貯め方を詳しく知りたい方

※特定のビジネスの勧誘を勧めるものではありません

【11月、12月セミナー情報】

●11/15(日)

19:00~21:00

●11/28(土)

10:00~12:00

●12/20(日)

15:00~17:00

●12/26(日)

19:00~21:00

■会場

zoomでのオンラインセミナー

自宅や仕事場など、

好きな場所で受けることができます。

■参加費

⒊000円

(2回目以降500円)

※口座振込

※申し込み頂いた方に順次口座情報をお伝え致します。

参加ご希望の方はお問い合わせフォームもしくは電話にて

お気軽にご連絡下さいませ。

完全紹介制となっているので、予約が必要です。