物件検索/search

資産形成、資産運用することも大切ですが、

お金を働かせる前にやっておきたいことがあります。

それは、豊かになるための3ステップです。

1、支出の削減

2、収入を増やす

3、お金を働かせる

まず、支出の削減として取り組みたいことは、

固定費の見直しです。

毎月かかる費用を見直すことで、

年間では大きな見直しができる可能性があります。

見直したい項目として、

・携帯代金

・保険

・電気代

等があります。

保険料などは、

同じ内容の保証内容で、

費用が半分程度のものもあることがあるので、

定期的な見直しが大切です。

また、覚えておきたい法則として、

パーキンソンの法則があります。

イギリスの政治学者、

シリル・ノースコート・パーキンソン氏が1958年に出版した本で提唱した法則です。

「支出の額は、収入の額に達するまで膨張する」

というものです。

給料日前になると、いつも財布の中がすっからかん。

社会人の期間が長くなり、

給料の金額は増えているのにもかかわらず、

お金を使い切ってしまう。

どうしてでしょうか?

これは、人間の本質としては仕方がないようです。

収入ー支出=貯蓄

ではお金を残せないということです。

収入ー貯蓄=支出

がお金を増やす為には、正しい考え方です。

対策としては先取り貯蓄がオススメです。

例えば20万円の収入が入ったら、

すぐに3万円は別口座に移動し、

残った17万円で生活するようにします。

元から17万円しかないものとして生活する、

そう言った仕組み作りがオススメです。

私は社会人1年目の時には、

20万円、

多い月で25万円ほど手取りで給料をもらっていました。

給料が入ると毎月すぐに別の口座に10万円を先取り貯蓄していました。

なるべく10万円以内で生活し、残りは貯金することにしていました。

1年間で100万円くらいは貯金できていたので、

有効な方法だと実感しています。

しかし、同じ給料をもらっても全然貯金していない方もいます。

これは残ったら貯金しようと考えてる為に

お金が残らないケースです。

意思は弱いが仕組みは強いのです。

セミナー情報

『知らないと損するお金の話~~』

■内容

知っているのと知らないとでは、

一生涯で数千万円の差が出る『知らないと損するお金の話』

を開催します。

◆こんな方にオススメ

◎現在の支出を削減したい人

◎資産形成に興味がある人

◎資産運用に興味がある人

◎資産保全に興味がある人

お金の効率的な増やし方、

貯め方を詳しく知りたい方

※特定のビジネスの勧誘を勧めるものではありません

【11月、12月セミナー情報】

●11/15(日)

19:00~21:00

●11/28(土)

10:00~12:00

●12/20(日)

15:00~17:00

●12/26(日)

19:00~21:00

■会場

zoomでのオンラインセミナー

自宅や仕事場など、

好きな場所で受けることができます。

■参加費

⒊000円

(2回目以降500円)

※口座振込

※申し込み頂いた方に順次口座情報をお伝え致します。

参加ご希望の方はお問い合わせフォームもしくは電話にて

お気軽にご連絡下さいませ。

完全紹介制となっているので、予約が必要です。

手取り収入が20万円の人が

毎月30万使ったら、赤字なので生活することができません。

不動産投資でも、

家賃収入が年間300万円の物件を購入しても

毎年の支出が300万以上なら赤字なので、

やらない方が良いです。

都会ではワンルームマンション投資が盛んに行われていて、

新築の物件の投資も多い様です。

「将来の年金になる

節税になる」

というセールストークが使われています。

不動産所得は総合課税なので、サラリーマンの方は、

会社から貰う給料と不動産からの所得を全部ひっくるめて、

確定申告する必要があります。

給料は赤字になることはありませんが、

不動産所得は赤字になることがあります。

「赤字の不動産所得と黒字の給与所得を

合算して、払い過ぎた所得税が返ってきて

節税になりますよ。」

というものが先ほどのセールストークです。

節税と聞くと嬉しい気もしますが、

よく考えたらそもそも赤字になるような

収益物件なら買う必要がありません。

35年後にローンの支払いが終わり、

そこから年金のようにお金が入ると言われても、

その頃には古い負動産が残るだけです。

後悔しないようにしっかり勉強しましょう。

セミナー情報

『知らないと損するお金の話~~』

■内容

知っているのと知らないとでは、

一生涯で数千万円の差が出る『知らないと損するお金の話』

を開催します。

◆こんな方にオススメ

◎現在の支出を削減したい人

◎資産形成に興味がある人

◎資産運用に興味がある人

◎資産保全に興味がある人

お金の効率的な増やし方、

貯め方を詳しく知りたい方

※特定のビジネスの勧誘を勧めるものではありません

【11月、12月セミナー情報】

●11/15(日)

19:00~21:00

●11/28(土)

10:00~12:00

●12/20(日)

15:00~17:00

●12/26(日)

19:00~21:00

■会場

zoomでのオンラインセミナー

自宅や仕事場など、

好きな場所で受けることができます。

■参加費

⒊000円

(2回目以降500円)

※口座振込

※申し込み頂いた方に順次口座情報をお伝え致します。

参加ご希望の方はお問い合わせフォームもしくは電話にて

お気軽にご連絡下さいませ。

完全紹介制となっているので、予約が必要です。

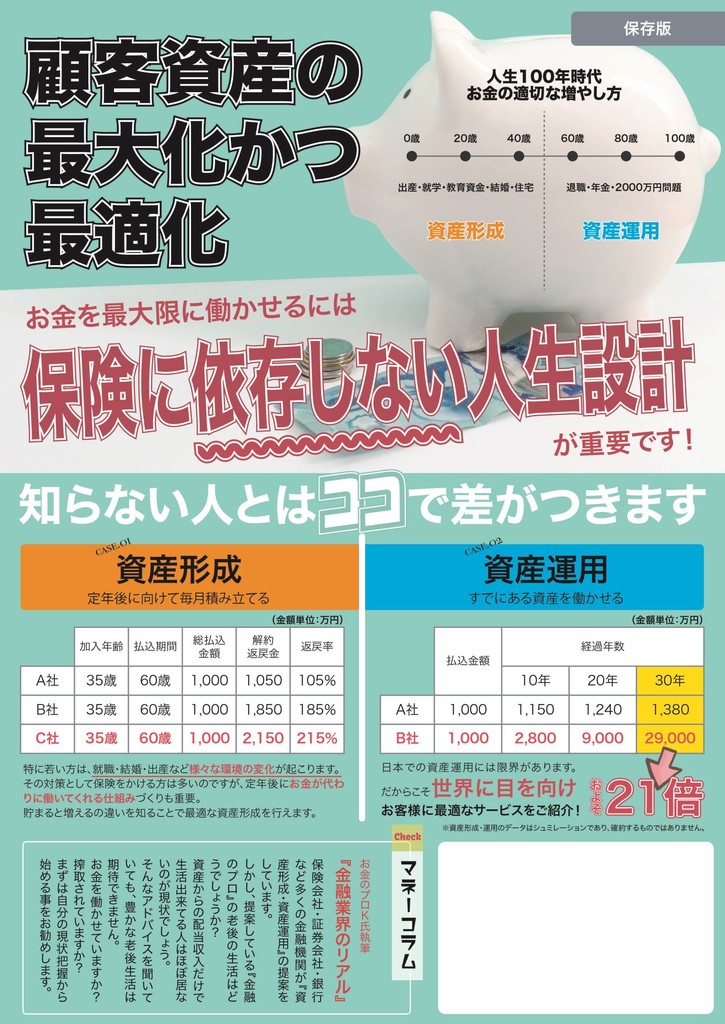

資産形成、資産運用のスペシャリストである

K様に頂いたチラシの一部をご紹介致します。

まとまった資産がない家庭では、

コツコツ少額からできる積立で資産形成するのがベターなのですが、

同じ期間、同じ金額を支払ったケースでも、

支払い先が違うだけでパフォーマンスは大きく異なることになります。

↑クリックすると拡大します

35歳から60歳までの25年間

毎月コツコツと積立して総額1,000万円支払うケース。

1,000万円を25年間毎月一定額を積み立てるとすると、

毎月の支払額は約3.3万円になります。

3人はそれぞれ別の方法で、資産形成を行っていました。

25年後どうなっているか?

Aさんは 1,000万円 → 1,050万円 (105%)

Bさんは 1,000万円 → 1,850万円 (185%)

Cさんは 1,000万円 → 2,150万円 (215%)

資産の置き所が違うだけでこんなにもリターンに差が生まれてしまいます。

日本人の多くはAさんのような、

資産形成を行っている方がほとんどです。

しかし、これではインフレ負けしてしまいます。

日本では、年2%という物価上昇の目標を掲げています。

これは年2%以上でお金を働かせないと、

お金の価値はどんどん減ってしまうということです。

昔は100円だったガチャガチャも今は300円になっていたり、

100万円以下で購入できていた軽自動車は今では200万円ほどします。

これはわかりやすいインフレの例ですが、

値段が変わらなくても中身が変化している物もあります。

例えば、

カントリーマアムの中身はどんどん小さくなり、

うまい棒もどんどん細くなっています。

そのうち私の好きなアイスの

ピノが6つから5つにならないか考えると

夜も眠れなくなるほどの恐怖です。

物の値段が上がるなら、お金も働かせて

価値を高めないと、実質的には減ってしまっています。

もちろん銀行預金も地方銀行が0.001%と低金利なので、

銀行に預けているお金も気づかないうちに目減りしています。

令和の時代では、

お金を減らしたくない人ほど

積極的な資産形成が求められるということでしょうか。

セミナー情報

『知らないと損するお金の話~~』

■内容

知っているのと知らないとでは、

一生涯で数千万円の差が出る『知らないと損するお金の話』

を開催します。

◆こんな方にオススメ

◎現在の支出を削減したい人

◎資産形成に興味がある人

◎資産運用に興味がある人

◎資産保全に興味がある人

お金の効率的な増やし方、

貯め方を詳しく知りたい方

※特定のビジネスの勧誘を勧めるものではありません

【11月、12月セミナー情報】

●11/15(日)

19:00~21:00

●11/28(土)

10:00~12:00

●12/20(日)

15:00~17:00

●12/26(日)

19:00~21:00

■会場

zoomでのオンラインセミナー

自宅や仕事場など、

好きな場所で受けることができます。

■参加費

⒊000円

(2回目以降500円)

※口座振込

※申し込み頂いた方に順次口座情報をお伝え致します。

参加ご希望の方はお問い合わせフォームもしくは電話にて

お気軽にご連絡下さいませ。

完全紹介制となっているので、予約が必要です。

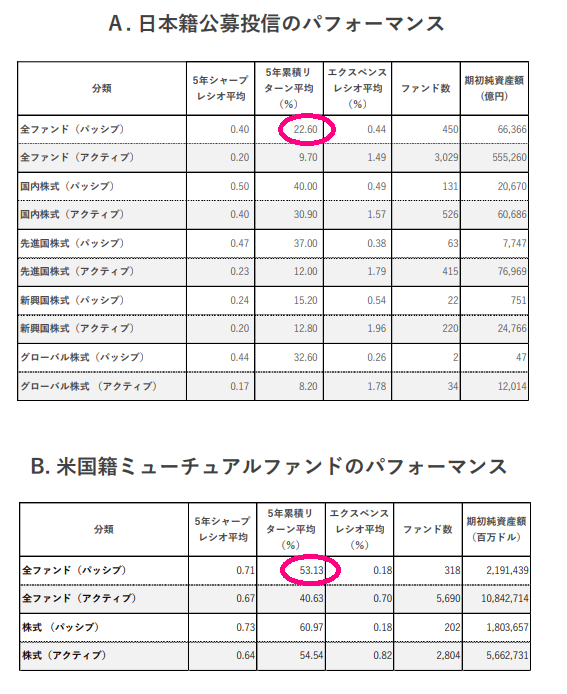

金融庁の「資産運用業高度化プログレスレポート2020」によると、

https://www.fsa.go.jp/news/r1/sonota/20200619/01.pdf

パッシブ運用における、

日本の投資信託の 5年平均リターン 22.6%

米国の投資信託の 5年平均リターン 53.13%

これを1年あたりで計算すると

日本は1年平均 約4.5%

米国は1年平均 約10.6%

となっており、倍以上の運用成果が出ています。

仮に500万円を日本と米国で複利で運用した場合、

日本では、

10年後 約776万円

20年後 約1,205万円

30年後 約1,872万円

米国では、

10年後 約1,369万円

20年後 約3,750万円

30年後 約1億271万円

となります。

※諸経費などは考慮せず。

30年後は約8,000万も違いがあります。

日本の地方銀行

預金金利 0.001%

地方の優良アパート、マンションの

表面利回り 約9〜10%

手取り利回り 約1.5〜2%

日本の投資信託

平均利回り 約4.5%

米国の投資信託

平均利回り 約10.6%

どこに大切なお金を配置するか、

ポートフォリオをどうするかにより、

将来の資産額は大きく変わります。

資産の置きどころが違うだけで、

将来数千万円も違いが生じるのです。

まさに微差が大差を生む状態です。

お金持ちはお金を働かせて、

ますます裕福になるのです。

ならば私たちもお金を働かせて、

豊かな人生を生きることができるはずです。

実は先日ビーバーで左足の小指を

切り、6針縫いました。

ケガする前の日には全く考えもしなかったことです。

人生は何が起こるかわかりません。

ただ、一歩間違えれば足の指が無くなっていた可能性もありました。

そう考えたらとても運がいいのです。

ケガをしたり、病気をしたりしたときに、

資産から得られる利子、配当所得があれば、

生活できます。

不確定な未来のために、

出来ることからやっていこう。

今富不動産には

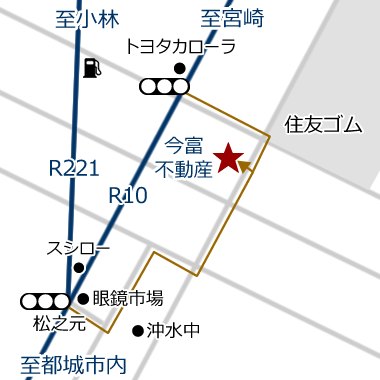

物件をお探しの方が多くいらっしゃいます!!

親戚や、友人、親、、職場の同僚などに

不動産を売却したい方はいませんか?

下記の方以外にもお問い合わせが日々ありますので、

売却をご検討の方は、ぜひご連絡ください。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

【希望物件】 土地

【希望エリア】 東小学校区

【用途】 住居

【土地坪】 60~70坪

【予算】 700万円

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

【2020/09/30】

【希望物件】 作業場、工場

【希望エリア】 都城市内

【用途】 食品加工

【予算】 2000万円以下

【備考】 賃貸、売買でも可

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

【2020/09/21】

【希望物件】 土地

【希望エリア】 五十市小学校区、安久小学校区

【土地坪】 90~120坪

【予算】 600万円以下

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

【2020/09/19】

【希望物件】 土地

【希望エリア】 都北町、太郎坊町、高木町、

【土地坪】 80~120坪

【予算】 500万~600万円

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

【2020/09/19】

【希望物件】 土地

【希望エリア】 安久小学校エリア

【土地坪】 80~120坪

【予算】 500万

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

【2020/09/18】

【希望物件】 土地

【希望エリア】金田町近辺

【土地坪】 100坪前後

【予算】 500~600万円

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

【2020/09/18】

【希望物件】 土地

【希望エリア】西小学校エリア

【土地坪】 100坪前後

【予算】 700万円

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

不動産投資をしたい、

大家になって不労所得を得たい、

そう考えていらっしゃる方に、

読んで欲しい一冊です。

不動産のメリット、

デメリット、

金融機関の評価などわかりやすく解説してあります。

自分にあったスタイルで、

資産形成、資産運用して、

豊かな生活を手に入れましょう。

あなたはリンゴの木を買いますか?

それともリンゴの実を買いますか?

セミナー情報

『知らないと損するお金の話~資産形成編~』

■内容

知っているのと知らないとでは、

一生涯で数千万円の差が出る『知らないと損するお金の話』

を開催します。

◆こんな方にオススメ

◎現在の支出を削減したい人

◎資産形成に興味がある人

◎資産運用に興味がある人

◎資産保全に興味がある人

お金の効率的な増やし方、

貯め方を詳しく知りたい方

※特定のビジネスの勧誘を勧めるものではありません

【10月セミナー情報】

●10/11(日)

13:00-15:15

●10/17(土)

13:00-15:15

●10/21(水)

20:00-22:00

■会場

zoomでのオンラインセミナー

自宅や仕事場など、

好きな場所で受けることができます。

■参加費

⒊000円

(2回目以降500円)

※口座振込もしくはPayPal決済

※申し込み頂いた方に順次口座情報をお伝え致します。

参加ご希望の方はお問い合わせフォームもしくは電話にて

お気軽にご連絡下さいませ。

完全紹介制となっているので、予約が必要です。

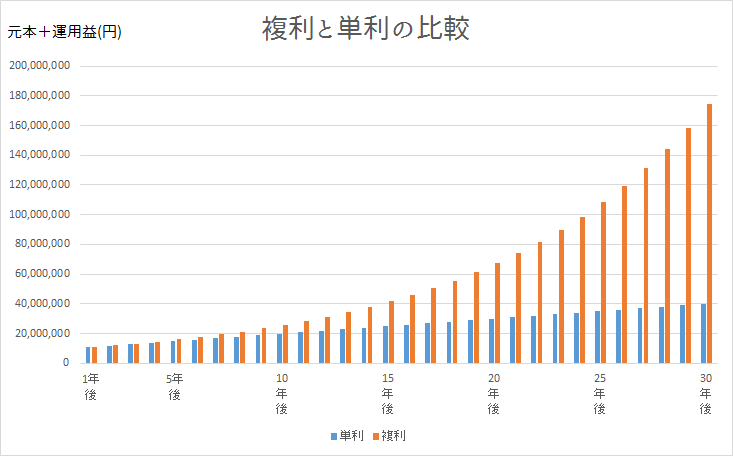

資産を築くためには、原則があるようです。

10年、20年と時の流れを味方につければ、

少ない資本が大きく膨らみます。

毎月の収入の10%でも、

資産形成のために積立していけば、

大きな資産を作ることができます。

仮に毎月30万の月収があり、

10%の3万円を積立をするとします。

30年という歳月をかけたら、

3万円×12ヶ月×30年=1,080万円

支払うことになります。

30年後、

利率 年1%→1,264万円

利率 年5%→2,511万円

利率 年8%→4,404万円

となります。

長期に運用することで、

複利の力も味方して

加速度的に資産が増えていきます。

お金がほとんど増えない銀行に預けるくらいなら、

違うところに、

お金の置きどころを変えるだけで豊かな生活が出来ます。

ちなみにアメリカの投資信託のリターンは、

年10%程度は一般的な数値です。

日本の投資信託のリターンは、

年4%程度に落ち着いています。

もちろん手数料も掛かりますが、

年6%の違いはとても大きいです。

お金を働かせて、

リッチな人生をにしましょう。

好きな名言はありますか?

「言葉には魂が宿る」

「言葉は魔法」

と言われます。

人を傷付けるのも、怒らせるのも言葉ですが、

人を救うのも、喜ばせるのも言葉です。

脳は主語が理解できないので、

他人に悪口を言ったら、

自分が悪口を言われたと勘違いして、

気分が悪くなるという性質があります。

相手が喜ぶ言葉をかけたら自分が言われたと勘違いして、

自分も嬉しくなります。

同じ言葉なら周りを明るくする言葉をかけられる

そんな大人になりたいものです。

松下幸之助さんは、面接の時に必ず、

「あなたの人生は今までツイていましたか?」

と質問をし、

「ツイていた」

と答えた学生のみを採用したそうです。

ツイていると考える人は、

深層心理の中で、

「自分の力だけじゃない、

周りへの感謝の気持ちが必ずあるのだ」

という考えからだそうです。

つまり、感謝の気持ちがある学生を採用した

感謝できる豊かな心を育みたい❣️

こちらの画像は幸福の画家と言われる、

ピエール=オーギュスト・ルノワールの

『ヴァルジュモンの子供たちの午後』という作品です。

(著作権フリーの画像です)

何が正しく、何が間違いなのか、

偏見というフィルターを通して、

人は色んなことを錯覚して生きています。

柔軟な思考を持ち、幅広い価値観を受け入れられるのが

かっこいい大人ではないでしょうか。

私たちは、

色々な姿に形を変えた資産を持っています。

不動産、保険、投資信託、株、預貯金、などに分類されます。

日本人であればほぼ何らかの保険に入っています。

家を買ったら不動産も持っています。

資産形成、運用に興味のある方は株や投資信託も持っているかもしれません。

不動産の方に将来の資産形成について相談したら、

アパート建設を勧められ、

保険の方に相談したら、

怪我、病気のリスクには医療保険、

もしもの際にお金が残る為に定期や終身保険を勧められます。

もちろん証券会社に資産について話すとオススメの投資信託や株を勧められます。

何がよくて何が悪いということはなく、

その人にあった提案がされているかが大切です。

海外ではファイナンシャルアドバイザーが一家に一人ついて

家計ごとに適した提案をしています。

各項目を部分的に見るのではなく、

家計を全体的に見て把握するやり方をします。

日本ではトータルサービスではなく、

部分部分での提案がされています。

日本においても今後は、

不動産、保険、証券、預貯金を総合的に見て、

全体的な最適化を目指す欧米型のファイナンシャルアドバイザーが、

求められていくと考えられます。

また、日本人は資産をほとんど円資産で持っています。

日本で生活すると何も不便がないので、意識されることもありません。

今後少子高齢化が進み、人口が減って行きます。

人口が減ると、物を消費する絶対数が減り、企業の売り上げも減ります。

その結果、経済成長が困難になり、日本の国力が衰える。

結果として円の価値も減って行く可能性が高いです。

過去人口が現象して経済成長した国はありません。

短期的には円安、円高に変動するが

将来的には円安傾向になると言われています。

例えば2,000万円の円資産を持っている場合に、

円安になると、実質的な資産価値は減ってしまいます。

それを防ぐ為に、通貨の分散が大切です。

世界中でいろんな通過が発行されています。

日本円は世界の通過流通量では5%程度ですが

世界の基軸通貨の

米ドルは約50%ほど流通しています。

なので2,000万円あれば、

1,000万円は日本円で、

1,000万円は米ドルで保有するのがベストです。

将来的に日本円の価値が下がれば、米ドルの価値が上がり、

米ドルの価値が下がれば、日本円の価値が上がります。

それにより、円安リスクに備えることができます。

ただ、米ドルを持ちたいときに一気に変換してはリスクがあります。

今がドル安かドル高か誰にもわからない為です。

ではどうするか?

時間の分散ができる積立方式で米ドル資産を築くのがベターです。

この方法で、

ドルコスト平均法を使うと結果的に安い単価で買うことができます。

日本円のみのポートフォリオでは、

円安リスクに備えることは出来ないので、

円安インフレ時代を勝ち抜くお金のルールを学んで資産を守りましょう!!

セミナー情報

『知らないと損するお金の話~~』

■内容

知っているのと知らないとでは、

一生涯で数千万円の差が出る『知らないと損するお金の話』

を開催します。

◆こんな方にオススメ

◎現在の支出を削減したい人

◎資産形成に興味がある人

◎資産運用に興味がある人

◎資産保全に興味がある人

お金の効率的な増やし方、

貯め方を詳しく知りたい方

※特定のビジネスの勧誘を勧めるものではありません

【11月、12月セミナー情報】

●11/15(日)

19:00~21:00

●11/28(土)

10:00~12:00

●12/20(日)

15:00~17:00

●12/26(日)

19:00~21:00

■会場

zoomでのオンラインセミナー

自宅や仕事場など、

好きな場所で受けることができます。

■参加費

⒊000円

(2回目以降500円)

※口座振込

※申し込み頂いた方に順次口座情報をお伝え致します。

参加ご希望の方はお問い合わせフォームもしくは電話にて

お気軽にご連絡下さいませ。

完全紹介制となっているので、予約が必要です。