物件検索/search

日本FP協会から送られてくる

「日本版FPジャーナル」

金融の自由化から生まれた資格、

ファイナンシャル・プランナー。

ファイナンシャルプランナーは

1930年代に米国で保険外交員が保険を販売するために利用されたのが

始まりだと言われています。

日本では、

金融の自由化が進んできた1980年代後半に

ファイナンシャル・プランニングの必要性が高まりました。

金融、保険、不動産、税金、年金などに対して人々の関心が高まったことからファイナンシャル・プランナーが注目されるようになりました。

1987年11月に

「日本ファイナンシャル・プランナーズ協会」が創立されました。

その後、1990年1月に資格制度が始まります。

私がFPの資格に興味を持ったきっかけは、

宅地建物取引士(通称:宅建)を取ろうと、

地元の資格の学校である拓明館で松尾先生に出会ったのが始まりです。

資格の登竜門と言われる宅建の試験は毎年約20万人ほど受け、

上位3万人が受かる合格率15%ほどの試験です。

不動産の仕事をするには、

従業員の5人に1人が宅建の資格を持っていなければなりません。

不動産業を営む会社の社長が持っていなくても、

従業員が持っていたら大丈夫なので

資格を持っていない方も多いです。

当時、

松尾先生が言っていた言葉をよく覚えています。

「人間が生きる上で

1番大切なものは命

2番目に大切なものは権利

3番目に大切なものは財産。

不動産業はこの権利と財産を扱う仕事なので

高い倫理観と人間力が求められる仕事なんです。

知識を多く持つことが、

困っている人を助ける知恵になります。

不動産業をするには勉強するのが当たり前で、

一生勉強が必要です。」

なるほど、

確かに一般的にはマイホームなどの不動産売買は何度も経験することがありません。

知識がないとお客様に迷惑がかかるのだなと

感じました。

また、先生自身も日々新しい知識を習得すべく

毎日勉強されていたのでとても説得力がありました。

宅建をとったら、FPの資格を取ったらいいと教わりました。

「FPは、税金、保険、不動産、相続、金融、ライフプランの勉強をするから、

きっとお客様に喜ばれるし、これからの時代には必要な資格なんですよ。」

と教えてもらいました。

先生のおかげて宅建を一発で合格できたし、

法律の基礎知識を学べて本当に良かったと感謝しています。

FPの資格としては国家資格である「FP技能士」(1~3級)

日本FP協会認定の民間資格である「AFP」と「CFP」があります。

どうせ資格を取るなら一番上がかっこいいなと思い、

勉強を始め、

約3年でCFPと1級FPを取ることができました。

勉強してみると、多くの学びがあり、

お金の知識がないと損することだらけなんだなと

わかりました。

例えば税金にしてもお金が戻ってくる制度などがあります。

しかし、申告しないと戻らないものも多く、

知っている人だけが税金の還付を受けることができます。

今は、不動産の売買だけでなく、

不動産売却後の資産活用や、

頭金がたくさんある方などは、

資産運用により、

月々の支払いを楽にした方が良いと

お伝えしています。

その情報を知っているか知らないかで

お客様のライフプランは大きく変化していきます。

病院にかかりつけ医があるように

欧米ではお金のかかりつけ医として

一家に一人のファイナンシャルアドバイザーがいます。

家計ごとに適する処方箋を出し、

より良い人生にするためのお手伝いをします。

日本でもこれから欧米型のファイナンシャルアドバイザーが

発展していくと言われています。

今から約10年前にはスマホを持っている人はあまりいませんでした。

今ではスマホを持っていない人を探す方が難しいです。

LINE証券や、楽天証券など多くの企業が

資産運用ビジネスに参入してきています。

iDeCoやNisa制度も始まり、

これからあと5年、10年もすれば資産形成のために

何もしていない人を探す方が難しくなります。

時代の流れに沿って勉強し、

自分のため、周りのためにより良い提案を

できるように日々学んでいきたいと考えている今日この頃です。

セミナー情報

『知らないと損するお金の話~~』

■内容

知っているのと知らないとでは、

一生涯で数千万円の差が出る『知らないと損するお金の話』

を開催します。

◆こんな方にオススメ

◎現在の支出を削減したい人

◎資産形成に興味がある人

◎資産運用に興味がある人

◎資産保全に興味がある人

お金の効率的な増やし方、

貯め方を詳しく知りたい方

※特定のビジネスの勧誘を勧めるものではありません

【11月、12月セミナー情報】

●11/15(日)

19:00~21:00

●11/28(土)

10:00~12:00

●12/20(日)

15:00~17:00

●12/26(日)

19:00~21:00

■会場

zoomでのオンラインセミナー

自宅や仕事場など、

好きな場所で受けることができます。

■参加費

⒊000円

(2回目以降500円)

※口座振込

※申し込み頂いた方に順次口座情報をお伝え致します。

参加ご希望の方はお問い合わせフォームもしくは電話にて

お気軽にご連絡下さいませ。

完全紹介制となっているので、予約が必要です。

純金融資産が1億円を超える世帯を富裕層

5億円を超える世帯を超富裕層

というのですが、

その割合は全世帯の2.3%ほど

50軒に1軒の割合です。

多いか少ないかは、意見が分かれそうです。

資産家が資産家であり続けるには

資産の保全、継承が大切になってきます。

しかし、日本では相続税の税率が最高55%もあり、

相続税率ランキングは世界一です。

資産の継承するには厳しい状況です。

海外には相続税が全くない国も多く存在します。

※イタリア、カナダ、オーストラリアなどなど

富の再分配のための相続税ですが、

高すぎる相続税を回避するために

資産家たちは海外にどんどん移り住んでいます。

日本においては、1998年の外為法の改正で

海外の金融商品に自由にアクセスできるようになりました。

賢者は資産形成、資産運用するために

海外を選択肢に入れました。

不動産投資においても日本ではなく、

海外の不動産に投資をする人も増えています。

不動産価格は需要と供給によって決まります。

人口が増えると、住宅需要や、商業施設の需要が高まり

不動産価格が上昇します。

また、築年数が古くなればなるほど

家賃収入が下落するのが一般的ですが

人口が増えている地域では、

家賃収入が上昇するということが起こります。

それに対して日本では、人口はどんどん減っています。

家賃収入は築年数に応じて、下がっていきます。

不動産は買った時よりも高くで売ることは難しいでしょう。

人口が減っていく中でも、

アパート、マンションの建築は止まりません。

なぜでしょう。

建築することで収益を上げるビジネスモデルにより、

建築し続けないと会社を存続できないからだと考えられます。

賃貸物件、中古住宅は空き家だらけです。

今後は既存の住宅を活用した事業形態に舵を切る必要があります。

当たり前のことですが、

不動産投資は、人口が多い地域に投資する方がメリットが多いのです。

ハーバード大学では毎年1,000億ほどの寄付金が集まりますが、

その資金は大学の資産運用会社で運用されています。

過去20年の運用リターンは年平均で

約10%となっています。

1,000億円の10%の運用益は100億円。

寄付金の運用益だけでも相当の金額ですね。

以前紹介した本、

「プライベートバンカー 驚異の資産運用砲」

にも書いてあるように、

海外のプライベートバンクでは、

年の運用リターンが10%ほどあるのが一般的です。

5,000万円を運用すれば

毎年500万円の運用益となります。

5,000万円を現金で持っている人が

毎年500万使って生活すると

10年でお金は無くなります。

プライベートバンクを活用すれば、

元金を減らさずに500万受け取れます。

資産を減らさずに生活できるのです。

例えば、有効活用できていない不動産を売却し、

700万円をゲットした場合に

700万円で高級車を買って消費してしまうと

700万円はなくなってしまいます。

700万円を年10%で運用できたら

毎年70万、毎月5.8万円

車をローンで購入し、

返済は運用益から支払うというような使い方もできます。

そうすることで、資産を減らさずに

車をゲットできます。

お金→消費

ではなく

お金→資産→運用益→消費

が賢い消費の仕方ではないでしょうか。

今は電子決済のPayPayや、Suicaなどが、

一般的になってきています。

電子決済利用しない人は、

する方に比べて年間で約30万円ほど損をすると言われています。

結構大きな金額です。

今はTポイントで株を買ったり、

お釣りを投資することもできます。

あと5年後には、

資産形成、資産運用していない人を探す方が難しく

なっていくと思われます。

オリエンタルラジオの中田氏の

YouTube大学、SNSなどで

簡単に知識を得ることができます。

人生には何が起こるかわかりません。

去年の今頃はコロナウイルスのことなど

全く考えられませんでした。

働いて稼ぐ勤労所得だけでなく、

お金を働かせて稼ぐ財産所得を作ることで、

リスクに備えることができます。

知識を知恵に変えて、

よりハッピーな人生を行きましょう![]()

セミナー情報

『知らないと損するお金の話~~』

■内容

知っているのと知らないとでは、

一生涯で数千万円の差が出る『知らないと損するお金の話』

を開催します。

◆こんな方にオススメ

◎現在の支出を削減したい人

◎資産形成に興味がある人

◎資産運用に興味がある人

◎資産保全に興味がある人

お金の効率的な増やし方、

貯め方を詳しく知りたい方

※特定のビジネスの勧誘を勧めるものではありません

【11月、12月セミナー情報】

●11/15(日)

19:00~21:00

●11/28(土)

10:00~12:00

●12/20(日)

15:00~17:00

●12/26(日)

19:00~21:00

■会場

zoomでのオンラインセミナー

自宅や仕事場など、

好きな場所で受けることができます。

■参加費

⒊000円

(2回目以降500円)

※口座振込

※申し込み頂いた方に順次口座情報をお伝え致します。

参加ご希望の方はお問い合わせフォームもしくは電話にて

お気軽にご連絡下さいませ。

完全紹介制となっているので、予約が必要です。

私たちは色々な形で投資をしています。

投資なんて興味ないし、

全くしていない、

そう考える人も実は投資しています。

保険に入っていますか?

と聞かれたら大抵の人は

入っていると答えるでしょう。

保険も金融商品の一種なのです。

他にも銀行預金や、マイホームなども

資産として分類されます。

例えば銀行に預金したら利息を受け取ります。

今は超低金利なので、

地方銀行の預金金利は0.001%くらいです。

ネットバンキングでは、高いところで

預金金利が0.5%あるところも存在します。

これは私たちの大切なお金を

銀行に預けることの対価として受け取るものです。

日本人は「銀行にお金を預ける」と表現しますが、

海外では「銀行にお金を貸す」と表現します。

より条件の良いところに

お金を移すのも資産形成の手段となります。

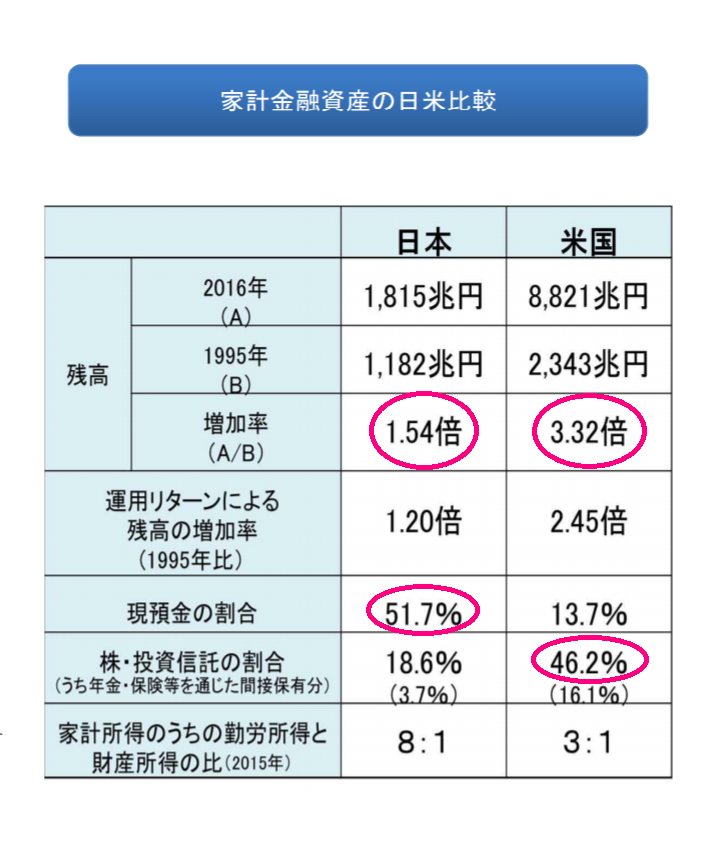

日本と米国の家計金融資産の比較を見てみると

20年間でどのくらい資産が増えているのか見てみましょう。

日本 1.54倍

米国 3.32倍

約2倍も違いがあります。

なぜこんなにも違いが出るのでしょうか?

日本人は預金の割合が高く

資産の51.7%を現預金として保有しています。

米国の現預金割合は13.7%です。

米国では、預金をするのではなく、

株や投資信託として運用しています。

よりお金を働かせることができる

株や、投資信託を積極的に保有しています。

資産の置きどころを見直すだけで、

老後の長生きリスクにも備えることができます。

米国のパッシブ運用での投資信託の

平均リターンは年10%ほどあります。

退職金を2000万貰った人が

毎年200万使うと10年で退職金は無くなります。

2000万円を年10%で運用すれば、

運用益だけで、毎年200万円受け取れます。

何年受け取れるか?

運用が順調であれば、ずっと受け取れます。

しかも元金の2000万円には手をつけていません。

どちらがいいでしょうか?

お金の知識があるかないか、

知っているか、知らないか、

それだけの差で生活は全然違ってくるのです。

5年、10年後に気付くか、

これから行動に移すか、

未来に向けた資産形成を

今から始めましょう(^^)

セミナー情報

『知らないと損するお金の話~~』

■内容

知っているのと知らないとでは、

一生涯で数千万円の差が出る『知らないと損するお金の話』

を開催します。

◆こんな方にオススメ

◎現在の支出を削減したい人

◎資産形成に興味がある人

◎資産運用に興味がある人

◎資産保全に興味がある人

お金の効率的な増やし方、

貯め方を詳しく知りたい方

※特定のビジネスの勧誘を勧めるものではありません

【11月、12月セミナー情報】

●11/15(日)

19:00~21:00

●11/28(土)

10:00~12:00

●12/20(日)

15:00~17:00

●12/26(日)

19:00~21:00

■会場

zoomでのオンラインセミナー

自宅や仕事場など、

好きな場所で受けることができます。

■参加費

⒊000円

(2回目以降500円)

※口座振込

※申し込み頂いた方に順次口座情報をお伝え致します。

参加ご希望の方はお問い合わせフォームもしくは電話にて

お気軽にご連絡下さいませ。

完全紹介制となっているので、予約が必要です。

面白そうな本があったので、購入しましたっ☺️

学生の頃は読書が好きではなく、漫画ばかり読んでいました。

スラムダンクやドラゴンボールみたいな漫画が大好きで、

テスト前になると、

スラムダンクの山王戦を決まって読み始め

最後に桜木が流川とハイタッチするとこを

何度も読み返して現実逃避していました 笑。

社会人になってから、本をよく読むようになりました。

将来は資産家になりたいと

投資や資産運用、アパート、マンション投資の本をたくさん読みました。

ロバート・キヨサキ氏が書いた

「金持ち父さん、貧乏父さん」もその中の一冊です。

その中で紹介されている、大切な考え方があります。

金持ち父さんは資産を買い

貧乏父さんは負債を買う

資産とはポケットにお金を入れてくれるもの

負債とはポケットからお金をとっていくもの

資産の例として、収益を産む不動産、株、投資信託などの金融資産。

負債の例として、持ち家、マイカー。

が挙げられています。

金持ち父さんはお金を働かせて裕福になり、

貧乏父さんは自分で稼ぎます。

お金を資産に変えて、

資産から得られる利益を消費するのです。

お金→消費 ではなく

お金→資産→消費 とするのが◎

日本でもベストセラーになった良書なので必読です。

お金の教育は日本ではされていませんが、

海外では、お金の教育を積極的に行っています。

若いうちからマネーリテラシーを高め、

正しいお金の価値観を学ぶことは、

人生にきっと役に立ちます。

セミナー情報

『知らないと損するお金の話~~』

■内容

知っているのと知らないとでは、

一生涯で数千万円の差が出る『知らないと損するお金の話』

を開催します。

◆こんな方にオススメ

◎現在の支出を削減したい人

◎資産形成に興味がある人

◎資産運用に興味がある人

◎資産保全に興味がある人

お金の効率的な増やし方、

貯め方を詳しく知りたい方

※特定のビジネスの勧誘を勧めるものではありません

【11月、12月セミナー情報】

●11/15(日)

19:00~21:00

●11/28(土)

10:00~12:00

●12/20(日)

15:00~17:00

●12/26(日)

19:00~21:00

■会場

zoomでのオンラインセミナー

自宅や仕事場など、

好きな場所で受けることができます。

■参加費

⒊000円

(2回目以降500円)

※口座振込

※申し込み頂いた方に順次口座情報をお伝え致します。

参加ご希望の方はお問い合わせフォームもしくは電話にて

お気軽にご連絡下さいませ。

完全紹介制となっているので、予約が必要です。

なぜ日本のお金持ちは海外で資産運用をするのか?

なぜ日本で資産運用しても大して増えないのか?

元金5,000万円で、毎年500万円のリターン、

年利にして10%ほどの運用益、

国内では絶対無理ですが、

海外ではそのくらいの運用益が出るものもたくさんあると、

プライベートバンカーである著者は紹介しています。

プライベートバンクはお金持ちのための銀行であり、

プライベートバンカーはさながら富裕層に仕えるマネーの執事です。

日本では、販売手数料が高い商品が多いですが、

海外の金融機関は販売手数料はごく僅かで、

顧客資産残高に応じてのパーセンテージで手数料を受け取る方式である、

フィー型の報酬を受け取ります。

顧客資産が増えれば増えるだけ、金融機関側の収益も増えていきます。

日本の金融機関は手数料が高い傾向にあるので、

頻繁に顧客が売買して手数料で儲けを出すスタイルです。

顧客の資産残高が増えようが増えまいが手数料は発生します。

投資の神様のバフェット氏は、

若い頃に証券会社で働いていたのですが、

販売手数料を目当ての営業スタイルに嫌気がさし、

顧客が儲かれば、

自分たちも儲かるパートナー方式の会社を作りました。

バフェット氏の会社である「バークシャー・ハサウェイ」の株価は

約50年で20,000倍という桁違いの上昇をしています。

これは複利計算で約21%です。

これはどれくらいすごいのでしょうか?

バフェット氏の会社に

100万円投資したら30年後には、

約3億400万になるということです。

凄まじい増え方です。

世界一の投資家の平均リターンが年21%なので、

この21%というのが詐欺商品を見抜く一つの基準となっています。

年利30%とか、月利3%とといったものは21%を大きく越えるので、

有り得ない数値だということがわかります。

日本でよくニュースになっている詐欺の話題も大抵が月利5%や、

月利3%くらいな気がします。

世界一の投資家が21%なんだということを覚えおきましょう。

日本も今後は海外のようなフィー型の手数料の仕組みになっていくと考えられます。

不動産投資も同じで、

建設会社や不動産会社は販売する時に利益が発生します。

大家になると家賃収入を得られて不労所得を得ることができますが、

銀行への返済や、

経費の支払い、

空室リスク、

家賃下落リスク、

災害リスクなども同時に発生します。

また大家さんは賃貸事業をしている事業者とみなされます。

消費者を守るための消費者契約法も大家さんは事業者のため適応されません。

後になってこんなはずではなかったと言っても、どうしようもありません。

例えば、地方で新築時に家賃6万円取れている物件でも、

20年後には、4.8万円ほどに下落する可能性があります。

毎年1%ずつ家賃が下落するイメージです。

実際にはどう変化するかその時になってみないと分かりません。

不動産投資をする際にも信頼できるパートナーに相談することをお勧めします。

もちろん今富不動産に

ご相談に来られても大丈夫です☺

セミナー情報

『知らないと損するお金の話~~』

■内容

知っているのと知らないとでは、

一生涯で数千万円の差が出る『知らないと損するお金の話』

を開催します。

◆こんな方にオススメ

◎現在の支出を削減したい人

◎資産形成に興味がある人

◎資産運用に興味がある人

◎資産保全に興味がある人

お金の効率的な増やし方、

貯め方を詳しく知りたい方

※特定のビジネスの勧誘を勧めるものではありません

【11月、12月セミナー情報】

●11/15(日)

19:00~21:00

●11/28(土)

10:00~12:00

●12/20(日)

15:00~17:00

●12/26(日)

19:00~21:00

■会場

zoomでのオンラインセミナー

自宅や仕事場など、

好きな場所で受けることができます。

■参加費

⒊000円

(2回目以降500円)

※口座振込

※申し込み頂いた方に順次口座情報をお伝え致します。

参加ご希望の方はお問い合わせフォームもしくは電話にて

お気軽にご連絡下さいませ。

完全紹介制となっているので、予約が必要です。

資産運用や資産形成という言葉を聞くと

投資は怖いというイメージをされている方がいます。

投資と投機の違いを理解すれば、

長期的な資産形成に投資が必須だと理解できます。

どちらもお金を増やすための行為ですが、

運用する期間が違います。

投機は

「短期間で儲けようとすること」

でFX、株式や仮想通貨の短期売買などがあります。

日々の値動きを予測して、

値段が下がったら買って上がったら売ることで利ざやをとるので

購入するタイミングを伺うスタイルです。

私もビットコインが話題になった時に

試しにリップルとネムという仮想通貨を買ったのですが

2ヶ月くらいで半値となり、損失を出しました。

やはり、投機は難しいのです。

また、デイトレーダーのように

一日中パソコンとにらめっこするのは一般の方には難しいことではないでしょうか。

うまくいけば短期間で大きな利益も出る可能性がある反面

短期間でお金を失ってしまう可能性もあります。

そのワクワクする感じが好きという方もいるようです。

一方で、投資は

「中長期で資産を構築する」

というイメージです。

不動産投資や、株式、投資信託の長期保有などがあります。

不動産投資は

「小さい一軒家から大きなテナントビルまであり

数千万から数億円かけて投資をする」

イメージですが、

最近ではREIT(リート)と呼ばれる不動産投資信託もあり、

数万円から投資できるものもあります。

日本のリートはJAPANの頭文字を取って

Jリートと呼ばれています。

株式の不動産バージョンみたいな感じで、

投資した金額に応じて配当金がもらえるものになります。

実物不動産投資は金額が大きくなりがちなので

失敗したら再起不能になるケースもあります。

数万円からできて手軽に売買できる点で

不動産のいいところと、証券のいいところをうまく融合できていると感じます。

Jリートの利回りはいまのところ、年4%程度です。

銀行の預金金利は地方銀行で0.001%と比較すると、

4000倍もリターンが大きいです。

投資信託をドルコスト平均法でコツコツ買う方法も

長期投資には適しています。

アメリカの全ファンドの

平均利回りは10%ほどになるので

銀行金利と比べると10,000倍になります。

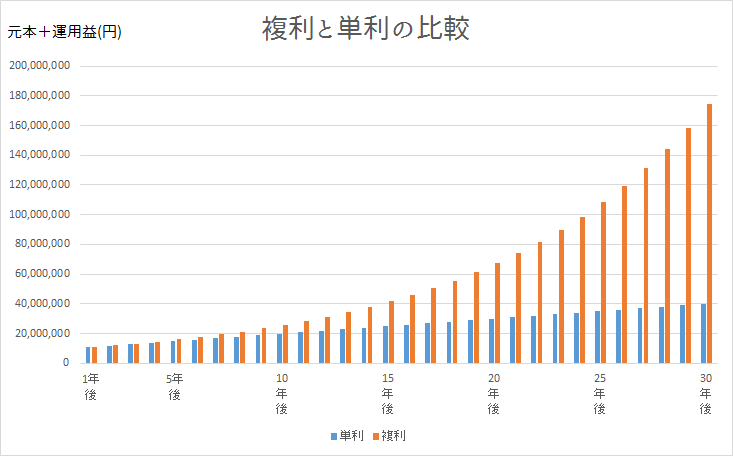

このリターンの違いはどれほどあるのかシュミレーションしてみます。

30歳までにコツコツ資産作りを頑張った3人がいます。

3人の名は、

ゆうじ、たかし、マイケル。

みんな500万円の資産があり、

それぞれ30歳から60歳までの30年間

資産運用を行いました。

ゆうじは銀行に普通預金として預けていました。

0.001%の金利がついて、

30年後→5,001,500円

たかしはリートを購入していて利回りは4%でした。

30年後→16,216,964円

マイケルはアメリカのファンドに投資していて利回りは10%でした。

30年後→87,246,970円

※複利計算で、諸経費、税金などは考慮していません。

低金利なので

銀行ではお金が増えないのはなんとなくイメージできますが

どこに資産を置いていたかで数千万円もの違いが出ています。

長期で運用すると、大きな資産を増やすことができるのです。

3人は皆同じ金額を持っていたにもかかわらず、

30年後には、

生活スタイルや、価値観、人生設計を大きく変えるほど資産額が変わっています。

海外の30代、40代は資産から得られる

利子・配当所得などの運用益で生活できている方がたくさんいます。

仕事をしていなくてもお金が入ってくるので、

世界一周旅行をするのも楽しそうです。

短期でハイリスクハイリターンの投機をするか、

長期で安定的にお金を増やす投資をするか、

パーフェクトな答えは存在せず、

一人ひとりにあったやり方が存在します。

将来どんな人生を送りたいのか、

理想の生活ができるように、

資産形成を学んでいきましょう。

セミナー情報

『知らないと損するお金の話~~』

■内容

知っているのと知らないとでは、

一生涯で数千万円の差が出る『知らないと損するお金の話』

を開催します。

◆こんな方にオススメ

◎現在の支出を削減したい人

◎資産形成に興味がある人

◎資産運用に興味がある人

◎資産保全に興味がある人

お金の効率的な増やし方、

貯め方を詳しく知りたい方

※特定のビジネスの勧誘を勧めるものではありません

【11月、12月セミナー情報】

●11/15(日)

19:00~21:00

●11/28(土)

10:00~12:00

●12/20(日)

15:00~17:00

●12/26(日)

19:00~21:00

■会場

zoomでのオンラインセミナー

自宅や仕事場など、

好きな場所で受けることができます。

■参加費

⒊000円

(2回目以降500円)

※口座振込

※申し込み頂いた方に順次口座情報をお伝え致します。

参加ご希望の方はお問い合わせフォームもしくは電話にて

お気軽にご連絡下さいませ。

完全紹介制となっているので、予約が必要です。

資産形成、資産運用することも大切ですが、

お金を働かせる前にやっておきたいことがあります。

それは、豊かになるための3ステップです。

1、支出の削減

2、収入を増やす

3、お金を働かせる

まず、支出の削減として取り組みたいことは、

固定費の見直しです。

毎月かかる費用を見直すことで、

年間では大きな見直しができる可能性があります。

見直したい項目として、

・携帯代金

・保険

・電気代

等があります。

保険料などは、

同じ内容の保証内容で、

費用が半分程度のものもあることがあるので、

定期的な見直しが大切です。

また、覚えておきたい法則として、

パーキンソンの法則があります。

イギリスの政治学者、

シリル・ノースコート・パーキンソン氏が1958年に出版した本で提唱した法則です。

「支出の額は、収入の額に達するまで膨張する」

というものです。

給料日前になると、いつも財布の中がすっからかん。

社会人の期間が長くなり、

給料の金額は増えているのにもかかわらず、

お金を使い切ってしまう。

どうしてでしょうか?

これは、人間の本質としては仕方がないようです。

収入ー支出=貯蓄

ではお金を残せないということです。

収入ー貯蓄=支出

がお金を増やす為には、正しい考え方です。

対策としては先取り貯蓄がオススメです。

例えば20万円の収入が入ったら、

すぐに3万円は別口座に移動し、

残った17万円で生活するようにします。

元から17万円しかないものとして生活する、

そう言った仕組み作りがオススメです。

私は社会人1年目の時には、

20万円、

多い月で25万円ほど手取りで給料をもらっていました。

給料が入ると毎月すぐに別の口座に10万円を先取り貯蓄していました。

なるべく10万円以内で生活し、残りは貯金することにしていました。

1年間で100万円くらいは貯金できていたので、

有効な方法だと実感しています。

しかし、同じ給料をもらっても全然貯金していない方もいます。

これは残ったら貯金しようと考えてる為に

お金が残らないケースです。

意思は弱いが仕組みは強いのです。

セミナー情報

『知らないと損するお金の話~~』

■内容

知っているのと知らないとでは、

一生涯で数千万円の差が出る『知らないと損するお金の話』

を開催します。

◆こんな方にオススメ

◎現在の支出を削減したい人

◎資産形成に興味がある人

◎資産運用に興味がある人

◎資産保全に興味がある人

お金の効率的な増やし方、

貯め方を詳しく知りたい方

※特定のビジネスの勧誘を勧めるものではありません

【11月、12月セミナー情報】

●11/15(日)

19:00~21:00

●11/28(土)

10:00~12:00

●12/20(日)

15:00~17:00

●12/26(日)

19:00~21:00

■会場

zoomでのオンラインセミナー

自宅や仕事場など、

好きな場所で受けることができます。

■参加費

⒊000円

(2回目以降500円)

※口座振込

※申し込み頂いた方に順次口座情報をお伝え致します。

参加ご希望の方はお問い合わせフォームもしくは電話にて

お気軽にご連絡下さいませ。

完全紹介制となっているので、予約が必要です。

手取り収入が20万円の人が

毎月30万使ったら、赤字なので生活することができません。

不動産投資でも、

家賃収入が年間300万円の物件を購入しても

毎年の支出が300万以上なら赤字なので、

やらない方が良いです。

都会ではワンルームマンション投資が盛んに行われていて、

新築の物件の投資も多い様です。

「将来の年金になる

節税になる」

というセールストークが使われています。

不動産所得は総合課税なので、サラリーマンの方は、

会社から貰う給料と不動産からの所得を全部ひっくるめて、

確定申告する必要があります。

給料は赤字になることはありませんが、

不動産所得は赤字になることがあります。

「赤字の不動産所得と黒字の給与所得を

合算して、払い過ぎた所得税が返ってきて

節税になりますよ。」

というものが先ほどのセールストークです。

節税と聞くと嬉しい気もしますが、

よく考えたらそもそも赤字になるような

収益物件なら買う必要がありません。

35年後にローンの支払いが終わり、

そこから年金のようにお金が入ると言われても、

その頃には古い負動産が残るだけです。

後悔しないようにしっかり勉強しましょう。

セミナー情報

『知らないと損するお金の話~~』

■内容

知っているのと知らないとでは、

一生涯で数千万円の差が出る『知らないと損するお金の話』

を開催します。

◆こんな方にオススメ

◎現在の支出を削減したい人

◎資産形成に興味がある人

◎資産運用に興味がある人

◎資産保全に興味がある人

お金の効率的な増やし方、

貯め方を詳しく知りたい方

※特定のビジネスの勧誘を勧めるものではありません

【11月、12月セミナー情報】

●11/15(日)

19:00~21:00

●11/28(土)

10:00~12:00

●12/20(日)

15:00~17:00

●12/26(日)

19:00~21:00

■会場

zoomでのオンラインセミナー

自宅や仕事場など、

好きな場所で受けることができます。

■参加費

⒊000円

(2回目以降500円)

※口座振込

※申し込み頂いた方に順次口座情報をお伝え致します。

参加ご希望の方はお問い合わせフォームもしくは電話にて

お気軽にご連絡下さいませ。

完全紹介制となっているので、予約が必要です。

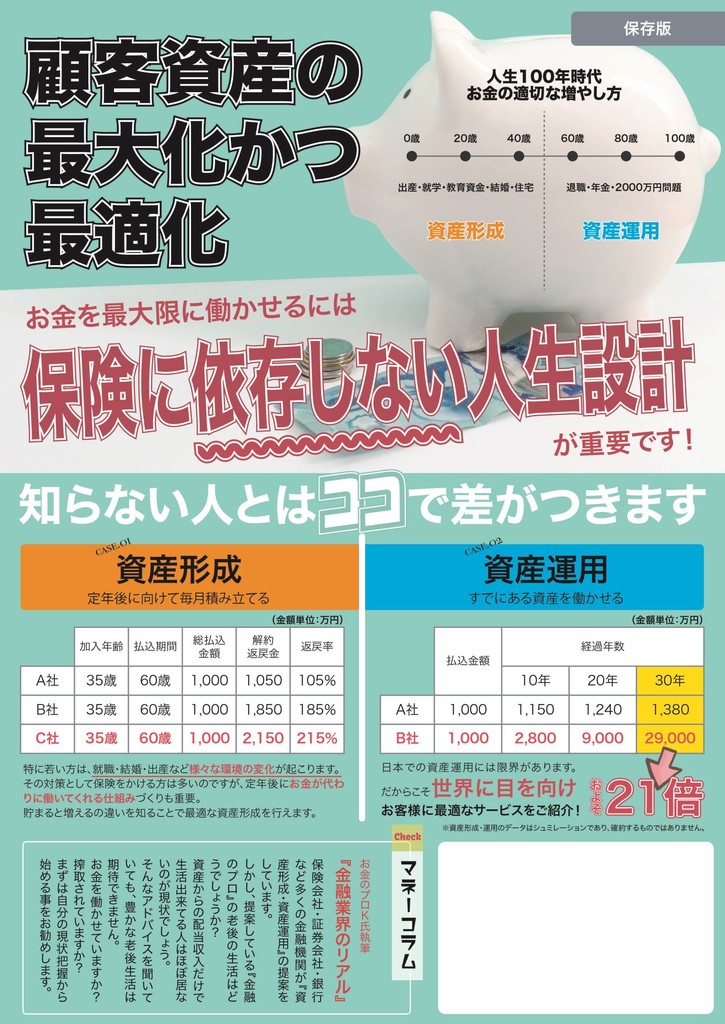

資産形成、資産運用のスペシャリストである

K様に頂いたチラシの一部をご紹介致します。

まとまった資産がない家庭では、

コツコツ少額からできる積立で資産形成するのがベターなのですが、

同じ期間、同じ金額を支払ったケースでも、

支払い先が違うだけでパフォーマンスは大きく異なることになります。

↑クリックすると拡大します

35歳から60歳までの25年間

毎月コツコツと積立して総額1,000万円支払うケース。

1,000万円を25年間毎月一定額を積み立てるとすると、

毎月の支払額は約3.3万円になります。

3人はそれぞれ別の方法で、資産形成を行っていました。

25年後どうなっているか?

Aさんは 1,000万円 → 1,050万円 (105%)

Bさんは 1,000万円 → 1,850万円 (185%)

Cさんは 1,000万円 → 2,150万円 (215%)

資産の置き所が違うだけでこんなにもリターンに差が生まれてしまいます。

日本人の多くはAさんのような、

資産形成を行っている方がほとんどです。

しかし、これではインフレ負けしてしまいます。

日本では、年2%という物価上昇の目標を掲げています。

これは年2%以上でお金を働かせないと、

お金の価値はどんどん減ってしまうということです。

昔は100円だったガチャガチャも今は300円になっていたり、

100万円以下で購入できていた軽自動車は今では200万円ほどします。

これはわかりやすいインフレの例ですが、

値段が変わらなくても中身が変化している物もあります。

例えば、

カントリーマアムの中身はどんどん小さくなり、

うまい棒もどんどん細くなっています。

そのうち私の好きなアイスの

ピノが6つから5つにならないか考えると

夜も眠れなくなるほどの恐怖です。

物の値段が上がるなら、お金も働かせて

価値を高めないと、実質的には減ってしまっています。

もちろん銀行預金も地方銀行が0.001%と低金利なので、

銀行に預けているお金も気づかないうちに目減りしています。

令和の時代では、

お金を減らしたくない人ほど

積極的な資産形成が求められるということでしょうか。

セミナー情報

『知らないと損するお金の話~~』

■内容

知っているのと知らないとでは、

一生涯で数千万円の差が出る『知らないと損するお金の話』

を開催します。

◆こんな方にオススメ

◎現在の支出を削減したい人

◎資産形成に興味がある人

◎資産運用に興味がある人

◎資産保全に興味がある人

お金の効率的な増やし方、

貯め方を詳しく知りたい方

※特定のビジネスの勧誘を勧めるものではありません

【11月、12月セミナー情報】

●11/15(日)

19:00~21:00

●11/28(土)

10:00~12:00

●12/20(日)

15:00~17:00

●12/26(日)

19:00~21:00

■会場

zoomでのオンラインセミナー

自宅や仕事場など、

好きな場所で受けることができます。

■参加費

⒊000円

(2回目以降500円)

※口座振込

※申し込み頂いた方に順次口座情報をお伝え致します。

参加ご希望の方はお問い合わせフォームもしくは電話にて

お気軽にご連絡下さいませ。

完全紹介制となっているので、予約が必要です。

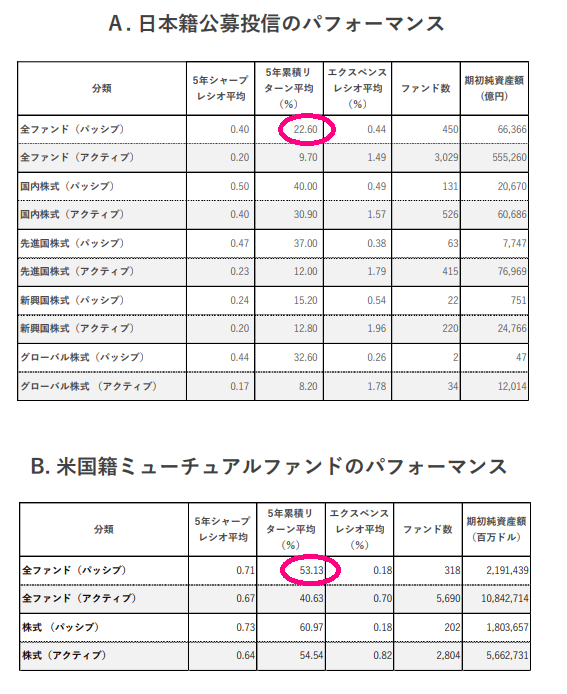

金融庁の「資産運用業高度化プログレスレポート2020」によると、

https://www.fsa.go.jp/news/r1/sonota/20200619/01.pdf

パッシブ運用における、

日本の投資信託の 5年平均リターン 22.6%

米国の投資信託の 5年平均リターン 53.13%

これを1年あたりで計算すると

日本は1年平均 約4.5%

米国は1年平均 約10.6%

となっており、倍以上の運用成果が出ています。

仮に500万円を日本と米国で複利で運用した場合、

日本では、

10年後 約776万円

20年後 約1,205万円

30年後 約1,872万円

米国では、

10年後 約1,369万円

20年後 約3,750万円

30年後 約1億271万円

となります。

※諸経費などは考慮せず。

30年後は約8,000万も違いがあります。

日本の地方銀行

預金金利 0.001%

地方の優良アパート、マンションの

表面利回り 約9〜10%

手取り利回り 約1.5〜2%

日本の投資信託

平均利回り 約4.5%

米国の投資信託

平均利回り 約10.6%

どこに大切なお金を配置するか、

ポートフォリオをどうするかにより、

将来の資産額は大きく変わります。

資産の置きどころが違うだけで、

将来数千万円も違いが生じるのです。

まさに微差が大差を生む状態です。

お金持ちはお金を働かせて、

ますます裕福になるのです。

ならば私たちもお金を働かせて、

豊かな人生を生きることができるはずです。

実は先日ビーバーで左足の小指を

切り、6針縫いました。

ケガする前の日には全く考えもしなかったことです。

人生は何が起こるかわかりません。

ただ、一歩間違えれば足の指が無くなっていた可能性もありました。

そう考えたらとても運がいいのです。

ケガをしたり、病気をしたりしたときに、

資産から得られる利子、配当所得があれば、

生活できます。

不確定な未来のために、

出来ることからやっていこう。