物件検索/search

知って得するお金の話~手軽に始める資産形成~

おじいちゃん、おばあちゃんや、両親から

お金はちゃんと貯金しとかないといけんよ〜

そう言われた経験がある方は少なくないはず。

祖父母の時代では郵便局に定期預金しておくと

10年で倍になったと聞いたことがあります。

郵貯等の金利推移を見ていくと

平均して金利8%の期間が約20年もの間ありました。

なんと、ピーク時で金利12%!!

日本の高度経済成長期では金利も高く、

郵便局等に預けるだけでお金が増えていました。

めっちゃ良いですね(^^)/

金利とお金の関係を示す法則として72の法則というものがあります。

72の法則

→元本を2倍にするのに必要な年数がわかる

<72÷利回り=2倍になる年数>

今の地方銀行の普通預金の金利は0.001%なので

式に当てはめると

72÷0.001=72,000年

100万円預金しているとしたら

2倍の200万円になるまでになんと72,000年かかる(><)

これが金利8%なら

72÷8=9年

たった9年で2倍の金額に増えるということ。

これなら貯金しておいた方がいいのが良く理解できますよね。

おじいちゃんおばあちゃん世代は貯金をするだけで資産形成できた時代。

株や投資信託、不動産に投資せずとも資産を増やせた時代。

今の低金利の時代は貯金するだけでは、

お金を増やし、将来へ向けての資産形成は困難となっています。

少子高齢化で年金もどんどん減額され、

国の財政の為には増税も仕方のない状況に今後もなっていくと考えられます。

では、人生100年と言われる時代に老後の資金は、

一体いくらかかるのか?

60歳に定年退職し、85歳まで生きると仮定すると、

働かない期間は25年間。

老後に毎月必要となる平均の生活費が夫婦で月30万円と仮定すると、

30万円×12ヶ月×25年=9,000万円

年収400万円の方の貰える年金額は年約200万。

※現役世代の年収の約半分と言われています。

200万×25年=5,000万円

入ってくるお金 5,000万

必要なお金 9,000万

不足額 4,000万となります。

これは夫婦2人での不足額なので

1人あたりの不足額 2,000万

老後2,000万問題とはこのことを指しています。

ということは60歳で引退を考えてる方は

60歳までに夫婦で4,000万の資産を作る必要があるということです。

※もちろん、人によってお金の使い方や必要な金額が異なるので、

自分はどのくらい必要なのか検討するきっかけになればいいと思います。

ちなみに、日本のかかげているインフレ誘導目標は年2%と設定されています。

このことは今後も物の値段が上がっていく方向性になるということです。

具体例を出します。

今年100万円で販売している軽自動車は

1年後102万円

2年後104万400円・・・

5年後110万4,000円と値上がりしていく感じです。

ということは、

私たちの大切なお金も年2%以上で増やさないと

実質的には目減りしていくのです。

通帳に100万円ある記載金額自体は5年後も変わらなくとも

100万円で買えた物が5年後110万に値上がりしていたら

お金の価値は減ってしまっているということになります。

貯金はお金が減らないから安心。

リスクのある投資には全く興味がないという考えが

実は最もリスクがあるのかもしれません。

つまり、

資産の価値を減らしたくない人は積極的な資産形成、資産運用を

していくことが必要不可欠な時代になってきているのです。

では資産形成、資産運用をしたらどう未来が変わる可能性があるのか

シュミレーションをしてみます。

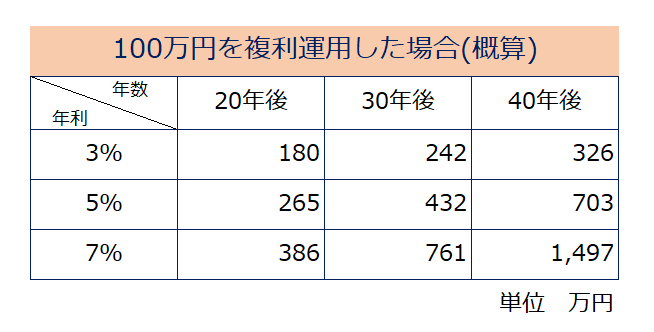

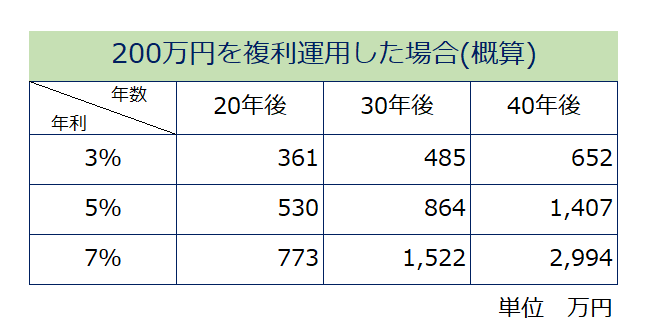

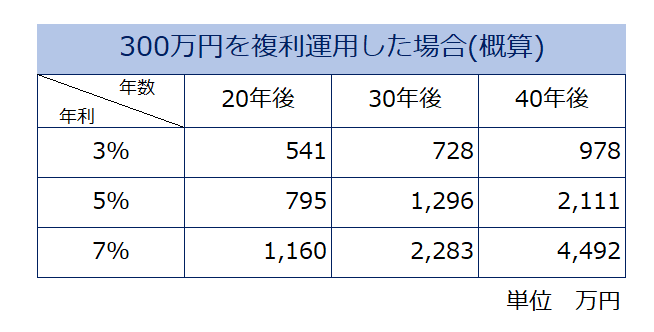

①100万円、200万円、300万円を20~40年運用するケース

このように金利の違いで増え方が全く異なります。

先ほどの【72の法則】に当てはめると、

300万円を年利7%で運用すると、

72÷7=10.2年

表にある通り、

10年で約2倍に増えているのがわかります。

300万円のお金を30年、

年利7%で複利運用したら、約2,200万円となり、

約7倍になっています。

仮に500万のお金を持っている場合に

500万の車を買うのか、

300万の車を買い、余った200万円で資産運用をするか

どちらが理想の未来が描けるのかを考えてみてください。

今まとまったお金がない方も

毎月コツコツ資産を作る積立という手段もあります。

ドルコスト平均法という買い方があります。

ドルコスト平均法とは、

価格が変動する金融商品(投資信託や、株、金等)を常に一定の金額で、

かつ時間を分散して定期的に買い続ける手法です。

取得コストを抑えられるメリットがあり、

少額からできるのでおすすめです。

例えば

②毎月3万円積立する場合に、年3%で複利運用すると

20年後は996万 支払い総額は720万円

(3万円×12ヶ月×20年=720万円)

30年後は1,764万 支払い総額は1,080万円

(3万円×12ヶ月×30年=1,080万円)

40年後は2,795万 支払い総額は1,440万円

(3万円×12ヶ月×20年=1,440万円)

毎月3万円積立する場合に、年5%で複利運用すると

20年後は1,249万 支払い総額は720万円

30年後は2,511万 支払い総額は1,080万円

40年後は4,566万 支払い総額は1,440万円

毎月3万円積立する場合に、年7%で複利運用すると

20年後は1,579万 支払い総額は720万円

30年後は3,638万 支払い総額は1,080万円

40年後は7,689万 支払い総額は1,440万円

まとまった資金がなくとも

毎月コツコツと貯金感覚で積立をし、

大きな資産を築くことができます。

資産合計=元本×利回り×年数

という関係式が成り立つので、

1、投資金額を増やす

2、より利回りの良いところに資産を移す

3、より早い時期から始める

が大切です。

預貯金でお金を貯めるよりも

長期的な資産形成・運用を行うことで

とても効率的にお金を増やすことができるのです。

私は20代から資産形成に興味があり不動産投資や投資信託等をしていますが、

少子化の中、アパート・マンションに投資するのは

なかなかリスクが高いと考えています。

空室リスク、災害リスク、家賃下落リスク、流動性リスク等がある一方、

メリットとして、毎月の家賃収入、インフレに強い、担保にできる等があります。

ただし、一等マンションやアパート投資は金額が大きくなる為、

失敗した時には取り返しがつかないことになり得ます。

資産形成の入り口としては、

長期・分散・積立が基本です。

早くから始めることで時間を味方につけ、

少ない資金を大きな財産に変えることができます。

今富不動産では、CFPと1級FPを持つスタッフが、

ファイナルアドバイス業務も行っております。

興味のある方や将来の資産形成・資産運用について知りたい方は、

お問い合わせください。

また、事務所にご来店されるのが難しい方、

日中はお仕事をされている方、

コロナ対策の為、

オンラインセミナーも行っております。

セミナー情報

『知らないと損するお金の話~~』

■内容

知っているのと知らないとでは、

一生涯で数千万円の差が出る『知らないと損するお金の話』

を開催します。

◆こんな方にオススメ

◎現在の支出を削減したい人

◎資産形成に興味がある人

◎資産運用に興味がある人

◎資産保全に興味がある人

お金の効率的な増やし方、

貯め方を詳しく知りたい方

※特定のビジネスの勧誘を勧めるものではありません

【11月、12月セミナー情報】

●11/15(日)

19:00~21:00

●11/28(土)

10:00~12:00

●12/20(日)

15:00~17:00

●12/26(日)

19:00~21:00

■会場

zoomでのオンラインセミナー

自宅や仕事場など、

好きな場所で受けることができます。

■参加費

⒊000円

(2回目以降500円)

※口座振込

※申し込み頂いた方に順次口座情報をお伝え致します。

参加ご希望の方はお問い合わせフォームもしくは電話にて

お気軽にご連絡下さいませ。

完全紹介制となっているので、予約が必要です。

- 時代の流れについていく (2020.11.08)

- プライベートバンクは富裕層に何を教えている? (2020.10.21)

- どこに資産を置いていますか? (2020.10.14)

- アメリカの高校生が学んでいるお金の教科書 (2020.10.14)

- 日本のお金持ちは海外で資産を増やしている? (2020.10.08)

- 投機ではなく投資が大切、時間を味方につける長期での資産形成 (2020.10.07)

- 支出を見直す為に知っておきたい法則はコチラ!! (2020.10.06)

- コスト意識が大切 (2020.10.06)

- 未来に向けた資産形成 (2020.10.06)

- 微差が大差につながる☺︎ (2020.10.06)