物件検索/search

先日、土地を売却したお客様の確定申告のお手伝いをしてきました。

不動産を売却し、譲渡所得が発生したため、

確定申告する必要があったからです。

不動産を売却することは、あまりないので、

1人で手続きをされる方は大変だろうなと感じました。

確定申告といえば、住宅を買った方は、

「住宅ローン控除」が関係してきます。

正確には「住宅借入金等特別控除」と言う小難しい名称が付いています。

ざっくり言うと、

住宅ローンを払い始めてから10年間は所得税や住民税が安くなる制度です。

知らなければ損をする制度となっております。

今回は住宅ローン控除について書きます。

おなじみのQ&A形式でまとめてみます。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

そもそも「確定申告」ってなに?

国民の義務の1つに納税の義務があります。

サラリーマンの給料である給与所得や、

自営業者の稼ぎである事業所得など所得があった人は、

所得税を払わなければなりません。

「私はこれだけの所得があったので、これだけ税金を払います」

というように自分の所得を自分で申告することを「確定申告」と言います。

もう少し細かく説明すると、

「確定申告」は1年間(1月1日~12月31日)に所得のあった人が、

所得税額を「申告納税」したり、

納め過ぎた所得税を「還付申告」したりする税務処理のことで、

原則翌年の2月16日~3月15日に行います。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

サラリーマンですが、確定申告したことありませんけど…。

サラリーマンの場合は、

会社が税金(所得税と住民税)を給与から毎月天引きし、税務署に納めています。

ただ、会社が税務署に納めるのは、概算金額となっており、

年末に過不足の調整を行う必要があります。

この「年末調整」があるので確定申告は必要がないのです。

しかし、住宅ローン控除を使うには、

所得税の還付申告が必要なため、

サラリーマンの方も確定申告が必要となるのです。

自分で確定申告が必要なのは最初の1年目のみで、

2年目以降は会社が年末調整で手続きしてくれるので

サラリーマンの方が確定申告する必要はありません。

ちなみに、

個人事業主など、自分で確定申告をしている人は、

毎年確定申告をする際に住宅ローン年末残高証明書を提出する必要があります。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

住宅ローン控除ってなに?

個人が、土地に住宅を新築したり、

新築もしくは中古の住宅を購入したり、

現在住んでいる住宅のリフォームをした際に、

金融機関などから返済期間10年以上の融資を受けた場合に、

所定の手続きを取れば、

最長で10年間、所得税や住民税を控除できるという制度です。

なお、この控除は住宅と共に取得される敷地についても適用されます。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

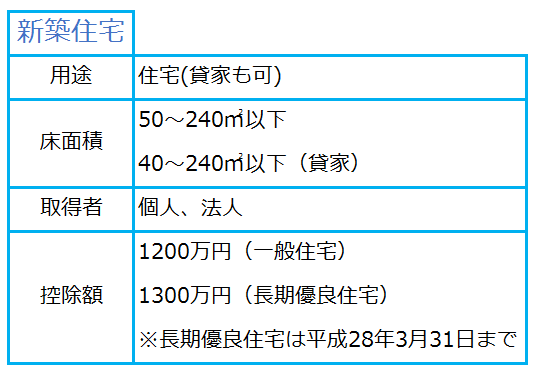

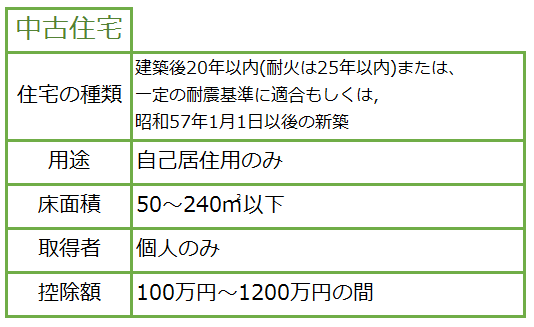

控除の受けることができる住宅の要件ってなに?

床面積50㎡以上というと、約15坪以上ということなので、

一般の方が自分で住むためのマイホームを取得する場合には、

たいてい大丈夫でしょう。

新築だけでなく、

中古住宅の購入やリフォームでも使えることに注意が必要です。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

どんな住宅ローンが対象になるの?

住宅ローン控除の対象になる住宅ローンは、

具体的に書くと以下の通りです。

①銀行などの民間金融機関、

住宅金融支援機構、

地方公共団体等からの借入金で、

返済期間が10年以上の割賦償還の方法によって返済するもの。

②建設業者に対する住宅の取得等の工事請負代金の債務、

宅地建物取引業者、

都市再生機構、

地方住宅供給公社等に対する住宅の取得による支払い債務で、

返済期間が10年以上の割賦販売の方法で支払うもの。

③都市再生機構、地方住宅供給公社等の分譲した中古住宅の承継債務で、

承継後の債務の返済期間が10年以上の割賦販売の方法で支払うもの。

④サラリーマン等の給与取得者が、

その勤務先からの借入金またはその勤務先に対する住宅の取得等の代金の債務で、

返済期間が10年以上の方法で支払うもの。

※④は年利率1%未満のものである場合や、

会社の役員が会社から借り入れるものなどは、控除の対象となりません。

また、利息に対応するものも対象になりません。

……うーん、難しい(・_・;)

ザックリいうと、

一般的な銀行で借りる住宅ローンは大丈夫で、

親や親族から借りる借り入れは住宅ローンの対象にならないということです。

住宅取得資金を親や親族から借りる場合は、

住宅ローン控除は受けられないので、

受けられなくなる住宅ローン控除の金額と、

支払わなくて良くなる住宅ローンの利息を計算し、

有利な方を選択するのが良いでしょう。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

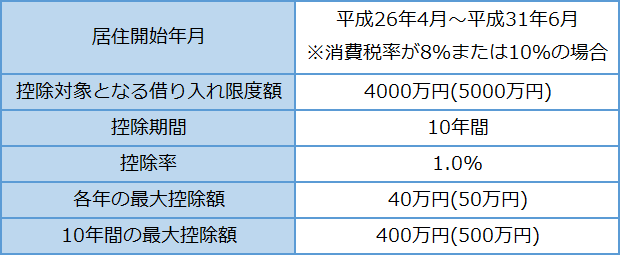

控除される金額っていくらになるの?

住宅ローン控除による控除期間の各年分の所得税から控除される(戻ってくる)金額は、

次の式で計算されます。

年末借入金残高 × 控除率 = ローン控除額

表にまとめると、

( )内の数字は、

住宅が認定長期優良住宅もしくは、認定低炭素住宅の場合です。

1つ例を考えてみます。

会社員のAさんは、貸家に住んでいたが、

平成27年8月に新築建売住宅を3500万円(消費税額8%分を含む)

で購入し、すぐに入居した。

Aさんの年末調整後の源泉徴収税額は25万円、

住宅ローン控除の適用要件はすべて満たすものとする。

なお、取得した住宅は、

認定長期優良住宅、認定低炭素住宅には該当しないものする。

購入資金の調達先

①対象となる借入金の年末残高

2,970万円 < 4,000万円 → 2,970万円

②住宅ローン控除

2,970万円 × 1.0% = 29万7000円

③還付(戻ってくる)金額

29万7000円 > 25万円 → 25万円

源泉徴収で既に納付していた所得税が25万円なので、

還付される所得税額も25万円が限度になります。

しかし、控除しきれなかった控除可能額(29万7000円-25万円=4万7000円)

については、翌年度の住民税から控除できることになっています。

※住民税から控除できる金額は13万6500円が限度額となります。

上記の例では一般の金融機関からの融資であり、

返済期間が10年以上であるので、

住宅ローン控除の適用があります。

注意していただきたいのは、

毎年同じ額が控除されるわけではないということです。

住宅ローンの年末の残高は返済が進むにつれ年々減っていくので、

減少した借入残高の1.0%に対して控除されるということと、

所得の変動によって所得税の納付額も変化するからです。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

住宅ローン控除を受けられないケースはあるの?

上記の条件を満たす場合でも、以下の要件に該当すると、

住宅ローン控除が使えなくなってしまいます。

①その年分の合計所得金額が3,000万円を超える→各年ごとに判断する

②入居した年の他、その年の前年または前々年あるいはその年の翌年または翌々年に、

居住用財産を譲渡して次のような特例の適用を受ける場合

〇居住用財産の3,000万円特別控除

〇所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

〇居住用財産の買換え特例

〇中高層耐火建築物棟の建設のための買換えの特例

③中古住宅の取得の場合において、

その取得が配偶者や親族等の特殊な関係者

(取得してから引き続き生計を一にするもの)から行われるとき

所得が3,000万円と大きかったり、住宅の売却に伴い、

特例を利用したり、親族などから住宅を取得したりする場合には、

適用できないケースがあるので注意が必要です。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

住宅ローンの返済期間が10年未満になった場合はどうなるの?

繰上返済等をすることで返済期間が短縮され、

トータルの返済期間が10年未満になった場合は、

以降の住宅ローン減税は受けられなくなります。

しかし、住宅ローン控除を受けられないからといって

必ず損をするというわけではありません。

繰上返済することで利息が軽減するので、

利息分は得をすることになります。

引き続き住宅ローン減税を受け続けるのと、

繰り上げ返済をして利息額を減らすのと、

どちらが得をするのか考慮する必要があります。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

住宅ローンを借り換えた場合はどうなるの?

新しい住宅ローンが当初の住宅ローンの返済のものであり、

新しい住宅ローンが償還期間10年以上など住宅ローン減税の要件にあてはまれば、

住宅ローン控除の適用はあります。

しかし、

新しい住宅ローンに借り換えた時から10年間というわけではなく、

控除可能期間は、最初の住宅ローンの10年間を引き継ぎます。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

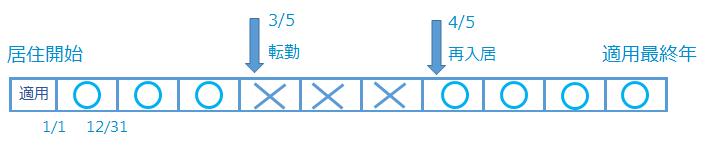

転勤などで住宅に住むことが出来なくなり、

再び入居できるようになったらどうなるの?

原則として、居住開始日以後、

その年の年末まで継続して家屋に居住することが要件となっています。

しかし、転勤命令等のやむを得ない事由で居住できなくなった後、

再び入居できるようになった場合には一定の要件のもと、

その年以後の適用可能期間中は住宅ローン控除を受けられます。

例を挙げてみると、

居住開始してから4年目の3/5に転勤になり7年目の4/5に再入居した場合、

4年目は年末に居住していないので、住宅ローン控除は適用できません。

7年目は年末に居住しているので、再び住宅ローン控除を適用できます。

ちなみに、転勤期間中に住宅を賃貸に出していた場合は、

再入居の翌年からの適用となります。

ただし、この適用を受けるためには、

転居時に、

「転任の命令等により居住しないこととなる旨の届出書」を税務署に提出し、

再入居時に、

「住民票の写し、年末残高証明書、計算明細書」を添付して確定申告するなど、

一定の書類を届けておく必要があるので注意が必要です。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

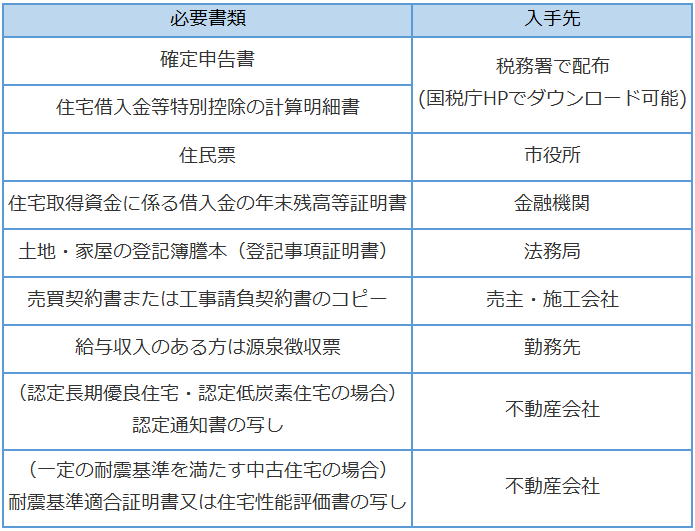

住宅ローン控除を受けるために、必要な書類は何?

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

書類を揃えたらどうすれば良いの?

必要書類を集められれば確定申告の手続は簡単です。

必要書類を持って、確定申告会場へ足を運びましょう。

会場へ行けば、係の方が丁寧にやり方を教えてくれるので、

その通りにやれば完成です。

毎年2月から3月の間に確定申告をすればOK。

(平成28年は、2月16日から3月15日が確定申告の期間です。

ただし、還付申告は1月から行えます。)

確定申告をして、還付金があれば、

指定した金融機関の口座にお金が振り込まれます。

今回は主に住宅ローン控除について書いてみましたが、

わからないことや、もっと詳しく知りたいという方は、

最寄りの税務署に相談されることをおすすめします。

「こんな記事読んでもよくわからんなぁ」という方は、

「家を買ったり、リフォームしたりすると、

住宅ローン控除という制度が使えることがある」

ということだけ覚えておいて、

あとは詳しい人に教えてもらえば大丈夫です(笑)。

新年あけましておめでとうございます。

今年もよろしくお願い申し上げます(*'▽')

皆さんはどんな正月を過ごされましたか。

僕は久しぶりに映画を何本か見ました。

その中の「最高の人生の見つけ方」という作品が印象に残りました。

一言でいうと、余命6ヶ月の2人の男が、

人生のやり残したことを実現していくというストーリーでした。

今何気なく過ごしている(過ごせている?)毎日にも終わりがくるのだと思うと、

1日1日を大事に過ごしたいと思わせてくれる内容でした(・_・;)

本日は「登録免許税」について書きます。

不動産に関する税金の中の1つで、

登記の時に必ず納めなくてはならない税金です。

不動産取引では「登記代」という方がわかり易いのではないのでしょうか。

登記は、司法書士の先生に依頼するのが一般的なので、

あまり税金を納めているという感覚はないかもしれません。

今回もQ&A形式でまとめてみます。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

Q 登録免許税の課税の範囲はどんなものがあるの?

登記、登録、特許、免許、許可、認可、指定及び技能証明が

課税の範囲となっています。

著作権や、漁業権の登録、船舶の登記、法人の登記、

弁護士・公認会計士・税理士・司法書士などの登録や宅地建物取引業、

建築業の免許など、多くの登記・登録などに関する税金を総合的に規定してます。

不動産の取得に際しては、

不動産の登記を受けるものに対して、

登記申請時に国が課税する税金です。

不動産以外にも多くの登記等が対象となっているので、

登録免許税という名称が使われているようです。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

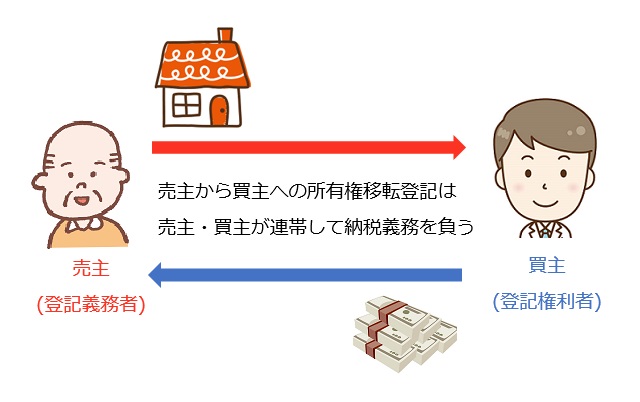

Q 誰が納税しなくてはならないの?

登記等を受ける人が納税義務者となります。

複数の者が登記等を受ける時には、連帯納付義務を負います。

不動産の売買の場合、登記権利者(買主)と登記義務者(売主)が連帯して、

納付義務を負うこととされています。

例えばAの土地をBが購入し、AからBに所有権移転登記(名義変更)する場合には、

AとBが連帯して国に登録免許税を納める義務があります。

しかし、現実には登記によって利益を得るものであるBの買主が全額を負担することが

取引慣例となっていて、売主が負担するケースはほとんどありません。

この場合、

第三者に対して対抗力

(BがAの土地が自分のものであるという権利を主張できること)

を持つことが利益となります。

もちろん、双方の合意により折半で費用を負担するとすることも可能ですが、

支払金額に上乗せされる可能性もあるので、

買主が負担すると考えておかなければなりません。

不動産の登記に関しては

をチェックしてみてください!!

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

Q 納税はどこに、いつまでにしないといけないの?

登記を受ける時までに、

土地建物の所在地を管轄する登記所の所在地に現金で納税しなくてはなりません。

登録免許税を国税の収納機関に現金納付し、

その領収書を登記の申請書に貼りつけて、

登記機関等に提出することで納付できます。

とは言ったものの、

基本的には、司法書士の先生に登記費用の全額を支払い、

手続き(登録免許税の納付、登記申請書の提出など)をしてもらうため、

個人が納付の方法の心配をする必要はないので安心です。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

Q 非課税となる場合はあるの?

あります。

以下の場合には登録免許税は非課税です。

①国・地方公共団体・外国公館、特別の公共法人、

公益法人が自己のために受ける特定の登記。

(公衆用道路の所有権移転登記は、課税対象となる)

②表示登記(分筆、合筆の場合は除く)。

③委託者から受託者に信託財産を移す場合における所有権等の移転の登記。

④受託者から受益者(委託者のみが受益者で有る場合)に

信託財産を移す場合(信託終了時)における所有権等の移転登記等。

※信託契約時から引き続き委託者のみが受益者である場合に限る。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

Q どのように計算しているの?

課税標準×税率=税額という計算式で算出します。

課税標準とは、

①不動産の価格 ②債権金額 ③不動産の個数等です。

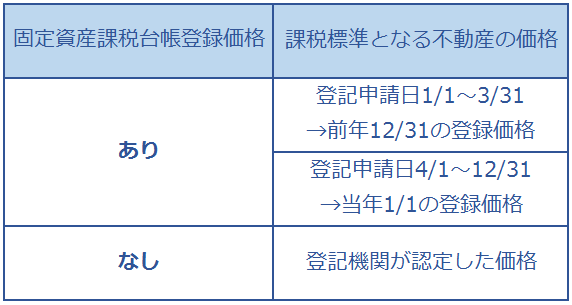

①不動産の価格は、原則として登記申請時の固定資産税評価額となります。

実は申請日によって、課税標準の価格が異なります。

固定資産税課税台帳の登録価格のない場合とは、

新築建物の所有権の保存登記の際に、

その登記申請時において登録価格がない場合です。

②債権金額とは、抵当権設定登記の場合における債権の金額のことです。

(不動産の価格でないことに注意!)

③不動産の個数等とは、土地の分筆登記や更正登記、変更登記や抹消登記の際に

不動産1つごとに1000円がかかることを意味します。

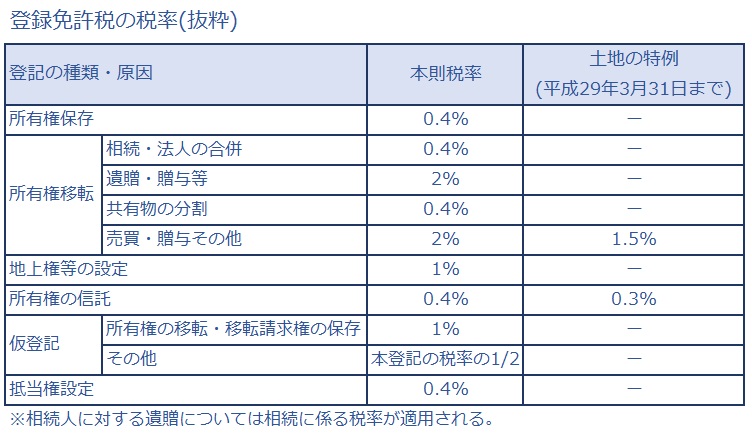

税率は、次の表のようになっています。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

Q 何か特例はないの?

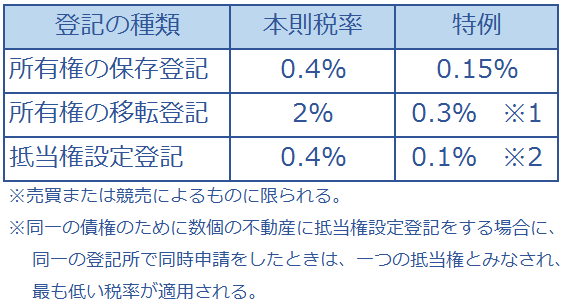

土地、建物のそれぞれに軽減税率の特例があります。

土地の特例

平成29年3月31日までに行う場合は下記のように軽減税率が適用されます。

建物の特例

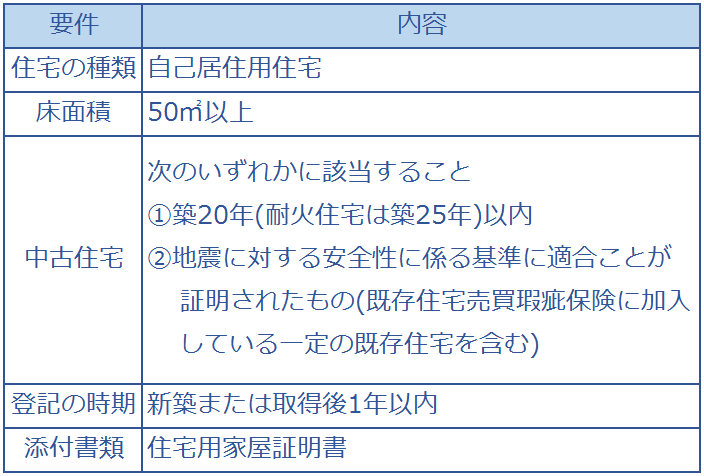

住宅用家屋(個人の自己居住用に限る)の所有権保存登記・移転登記・抵当権設定登記

(住宅取得資金の貸付けなどに係るもの)については次の軽減税率の特例があります。

上記の要件を満たしているものについては、

税率が次表のようにそれぞれ軽減されます。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

Q 具体的にはどんな風に計算するの?

事例を考えてみましょう。

Aさんが2500万円の一戸建て住宅を自己の居住用として平成27年7月に購入し、

土地、建物の所有権移転登記をしました。

(この建物は住宅用の家屋についての軽減を備えている。)

この住宅の固定資産税評価額は、

土地700万円、建物1800万円である場合の登録免許税はいくらでしょう?

住宅に係る軽減税率の特例が適用されるので、次のような式となります。

土地 700万円×1.5%=10.5万円

建物 1800万円×0.3%=5.4万円

合計15.9万円

※特例が適用されない場合

土地 700万円×1.5%=10.5万円

建物 1800万円×2.0%=36万円

合計46.5万円

その差額はなんと!!

46.5万円-15.9万円=30.6万円となります。

特例が適用されるとけっこうお得なんですね!

上記は一般の住宅に対する特例ですが、

その他にも特例があるので参考までにご紹介します。

∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴.∴..∴..∴..∴..∴..∴..∴.

①共同担保するために、複数の不動産に抵当権等を設定するときには、

1つの抵当権等の設定登記とみなされ、安い方の税率が適用される。

共同担保って何?

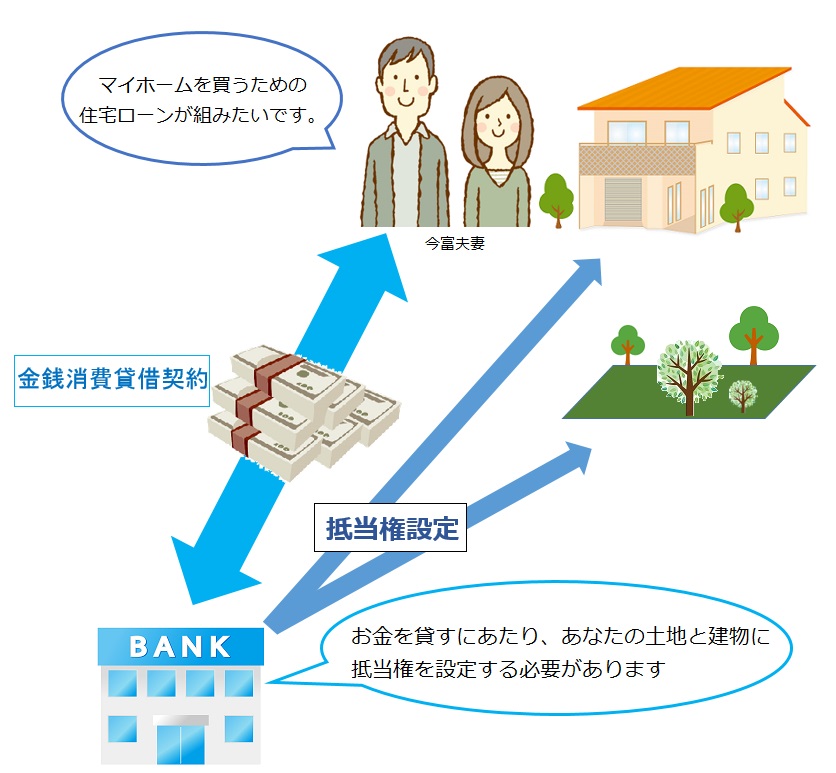

一例として、会社員の今富夫妻が住宅を購入する際に、

住宅ローンを設定する場合で考えてみましょう。

銀行と今富夫妻の間で金銭消費貸借契約(住宅ローン)を結びます。

銀行は今富夫妻が病気などで返済ができなくなり、

貸したお金を返してもらえないと困ります。

そのため銀行は、土地と建物に抵当権を設定し、

いざとなったら土地と建物を強制的に売却して、

売却代金から貸したお金を回収できるようにします。

(抵当権については後日ブログで詳しく書きます。)

一言でいうと、

共同担保とは、1つの債権の担保として、2つ以上のものに抵当権を

設定することをいいます。

∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴.∴..∴..∴..∴..∴..∴..∴.

②仮登記のある不動産の所有権の移転登記

すでに仮登記されている不動産について、

その仮登記に基づき本登記を受ける場合、

所有権移転登記の税率から、

仮登記の税率を控除した税率が適用される。

税率は下記のようになります。

2%-1%=1%

∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴.∴..∴..∴..∴..∴..∴..∴.

③地上権等の設定登記のある不動産の所有権をその登記名義人が取得する場合

既に地上権等の設定登記がされている不動産について、

その地上権等の登記名義人がその不動産の所有権を取得する場合、

所有権登記の税率に100分の50を乗じた税率が適用される。

つまり、税率が半額になるということです。

∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴.∴..∴..∴..∴..∴..∴..∴.

④特定認定長期優良住宅の新築等をし、居住用に供した場合、

所有権の保存登記及び移転登記の税率が0.4%から0.1%に軽減されます。

(一戸建て所有権移転登記は0.2%)

※平成28年3月31日まで

∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴.∴..∴..∴..∴..∴..∴..∴.

⑤認定低炭素住宅の新築等をし、居住用に供したら、

所有権の保存登記及び移転登記の税率が0.4%から0.1%に軽減されます。

※平成28年3月31日まで

∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴.∴..∴..∴..∴..∴..∴..∴.

⑥リフォーム後再販された住宅用家屋の特例

個人が宅地建物取引業者より一定の増改築(リフォーム)が行われた一定の

中古住宅を取得する際、所有権の移転登記は、

税率が2%から0.1%に軽減されます。

∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴..∴.∴..∴..∴..∴..∴..∴..∴.

④⑤は国が質の良い住宅の建築を推進するために、

軽減税率にしているみたいです。

今回は登録免許税について書きましたが、難しい内容です・・・。

登録免許税は一般的に司法書士が請求する金額に含まれているので、

登録免許税を司法書士が納税していることを把握している人は、

少ないと思います。

消費者センターによくある苦情として、

「司法書士に高額な登記代を請求された、ぼったくられて困っています。」

という内容があるようです。

ところが、その登記代として請求される金額のほとんどが登録免許税で、

司法書士の報酬はそれほど多くはないというケースが実情のようです。

消費者が全額が司法書士の報酬だと考えたらそう言いたくなるのもわかります。

個人的には合格率3%未満の超難門を突破しないと仕事のできない

司法書士の報酬は高くないのではと感じています。

説明が長くなりましたが、

登録免許税について詳しいことが知りたい方は、

司法書士のアドバイスをもらうのが良いでしょう。

最後まで読んでいただきありがとうございます(^^♪

※タイトルの意味がわかりましたか?

そう!!

長いから本当に不動産を買いたい人以外に読んでもらうのが、

申し訳なかったんです。

最近フィギュアスケートを見るのにハマっています。

昨日(2015/12/11)の羽生 結弦選手の、

グランプリファイナルのショートプログラムの演技を見たのですが、

素人の僕が見ても、圧巻のパフォーマンスでした。

しかも、世界最高得点を更新していて、

更にビックリしました!!

僕が羽生選手の真似をして、

スケートで回転をしたら、

足首を複雑骨折してしまいそうです(;・∀・)

見る人に感動を与えるスポーツはやっぱり素晴らしいです。

本日は不動産取得税について書きます。

不動産を購入してからかかる税金である固定資産税はよく知られていますが、

不動産を取得するときにも税金がかかることは余り知られていない気がします。

土地や住宅などの不動産の所有権を取得する時には、

不動産の所在する都道府県が課する

「不動産取得税」という税金が発生します。

あまり聞きなれないこの言葉

Q&A形式で内容を確認してみましょう。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

不動産の取得って何が含まれるの?

不動産の取得とは、

土地や家屋を購入したり、

交換や贈与で取得したり、

家屋を建築(新築・増築・改築)したりして、

不動産を手に入れることです。

この場合に登記の有無、有償無償の別を問わないため、

登記をしていない不動産であっても課税されます。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

どんな土地や家屋が課税対象なの?

対象となる土地は、全ての地目が対象となります。

宅地だけでなく、田や畑などの農地を取得したときにも課税されます。

家屋に関してですが、

中古住宅や新築建売、分譲マンションなど現に存在しているものはもちろんですが、

建物を新築したり増築・改築も対象となります。

また、住宅のみではなく、店舗・工場・倉庫等の建物も課税対象になります。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

不動産取得税が非課税となる場合はあるの?

あります。

非課税となる場合は、

公共的な目的に供される不動産の取得した場合や、

相続、法人の合併など形式的な所有者の変更などになります。

具体的には

①相続・遺贈による取得

②法人の合併による取得

③国や地方公共団体による取得

④宗教法人や学校法人、社会福祉法人など公共的な目的に供される不動産の取得

⑤共有物分割による取得

⑥委託者から受託者に信託財産を移す場合の取得(信託契約時)

⑦受託者から委託者に信託財産を移す場合の取得(信託終了時)

などがあります。

一般の方では①の相続による取得が最も多くなると思います。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

納税は誰がしないといけないの?

不動産の所有権を現実に取得した者が納税しなくてはなりません。

例えば売買なら、買主が納税をし、

自分の土地に新築を建てるときには新築する人が納税をしなくてはなりません。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

不動産取得税はどうやって計算されているの?

不動産取得税の計算式は以下の式になります。

課税標準 × 税率 = 不動産取得税額

課税標準とは、税額計算の基礎となる金額のことをいいます。

不動産取得税の課税標準は、原則として、

「固定資産課税台帳登録価格」となります。

増築や改築を行った場合は、

その行為により家屋の価値が増加したとみなされ、

増築や改築によって増加した分に対して不動産の取得があったとみなされます。

この場合は、価値の増加分を反映された

「固定資産課税台帳登録価格」

がないため、都道府県知事の決定によって、

課税標準を決定することになります。

なお、平成30年3月31日までに、

宅地及び宅地比準土地(市街化区域農地や雑種地等)を取得した場合には、

課税標準を価格の2分の1とします。

では、税率はどのようになっているのでしょうか。

住宅以外の店舗、事務所などの建物は4%、

それ以外は3%に軽減されています。

(期間は平成30年3月31日まで)

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

不動産取得税についての特例は何かあるの?

建物と土地それぞれに関して、特例があります。

さらに、免税点という制度もあります。

まずは特例から説明します。

一定の要件を満たした住宅を取得した場合には、

不動産取得税の課税標準について、

一定額を控除することができます。

要件をまとめると

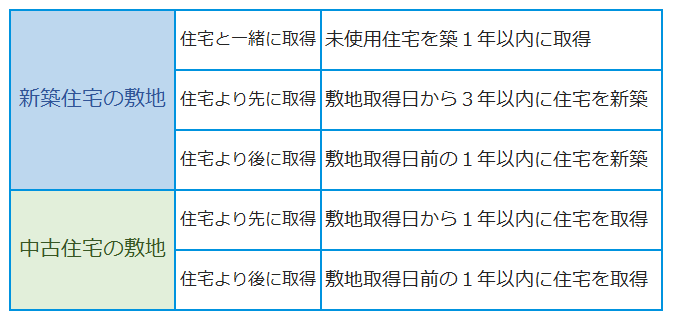

土地を取得後に一定の期間内にその敷地上に特例適用住宅を取得した場合には、

次のア・イのいずれか多い金額が土地についての不動産取得税から減額されます。

ア 4万5000円

イ 土地1㎡あたりの価格×住宅の床面積の2倍(※)×3%

※1戸あたり200㎡が限度。

住宅の特例では、課税標準からの控除をし、

土地では不動産取得税から減額となるのに注意が必要です。

一定の期間内とは以下の通りになります。

事例を考えてみましょう。

Aさんは平成27年12月7日に土地付新築住宅を購入した。

(長期優良住宅には該当しない。)

土地の面積は300㎡で、住宅の延べ床面積は100㎡。

価格(評価額)は、土地が1,200万円、建物1,600万円である。

この場合の不動産取得税はいくらになるでしょう?

建物

床面積 50㎡≦100㎡≦240㎡

1,600万円(価格)-1,200万円(控除額)=400万円(課税標準額)

400万円(課税標準額)×3%(税率)=12万円(税額)

土地

1,200万円(価格)×1/2=600万円(課税標準額)

600万円×3%(税率)=18万円(税額)

600万円÷300㎡=2万円(土地1㎡あたりの価格)

住宅用土地の軽減

ア 4万5000円

イ 2万円×100㎡(住宅の床面積)×2×3%=12万円

軽減額はアかイの高い額なので、12万円

18万円-12万円=6万円(税額)

建物と土地の不動産取得税の合計は

12万円+6万円=18万円

こんな感じで計算します。

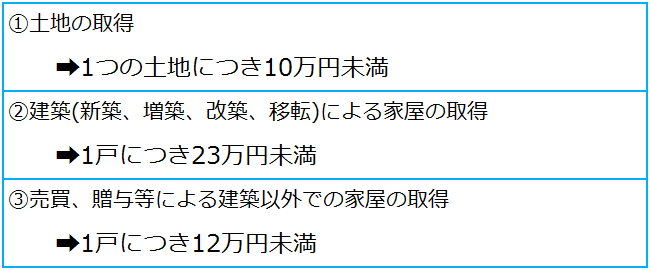

次に免税点に関して説明します。

免税点とは、

課税標準となるべき額が、次の額に満たない場合において、

不動産取得税が課税されない額のことです。

※ただし、次の場合は、その前後の土地、または家屋の取得を合わせて、

1つの土地の取得、または1戸の家屋の取得とみなして判断するので注意が必要です。

①土地を取得した人がその土地を取得した日から1年以内に、

その土地に隣接する土地を取得した場合。

②家屋を取得した人がその家屋を取得した日から1年以内に、

その家屋と1構となるべき家屋を取得した場合。

不動産取得税は、不動産を取得してから、

6ヶ月~1年程度の間に各都道府県から請求されるのが一般的です。

不動産取得税の請求時に特例についての案内もあるようです。

都道府県によって異なることがあるので、

詳細は各都道府県税事務所へお問い合わせください。

まとめ

・マイホームを建築したり、

中古住宅、新築建売を購入したりした時には、

不動産取得税の特例が使えることがある。

・申請を忘れてしまうと、

損をしてしまうのでご注意を!!

↑都城市のイルミネーションです。

(プラザイルミネーション2015

ウエルネス交流プラザにて、今年で12回目だそうです!)

不動産の広告やHPには、

建ぺい率 50%

容積率 200%

このような表示が必ずあります。

不動産の広告で当たり前のように登場しますが、

どのような意味があるのでしょうか?

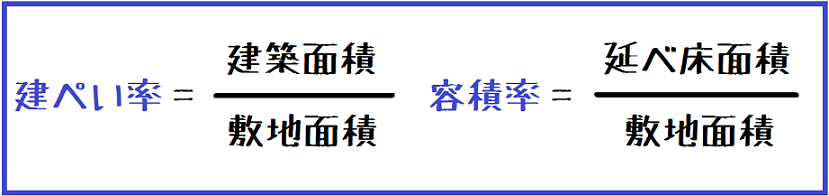

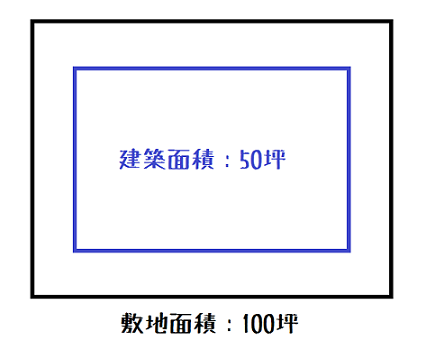

建ぺい率とは、

敷地面積に対する建築面積の割合

(建物を真上から見た時の輪郭の部分)

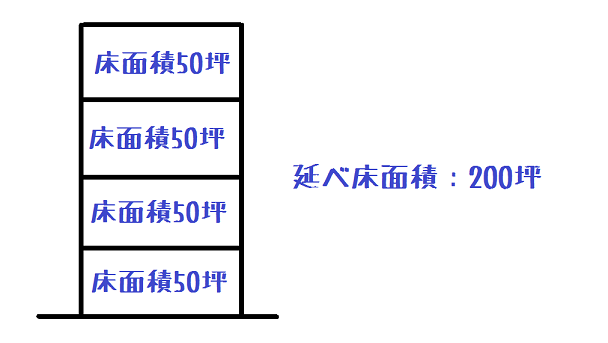

容積率とは、

敷地面積に対する建物の延べ床面積の割合

を意味します。

延べ床面積とは、建物のそれぞれの階の床面積の合計のことです。

式で表すと以下のようになります。

冒頭の

建ぺい率 50%、容積率 200%

を例にして考えてみましょう。

土地の面積が100坪の場合を考えると、

建ぺい率は50%なので

100坪×50%=50坪

1階部分の床面積は50坪が上限になります。

容積率は200%なので、

100坪×200%=200坪

建物の全ての階の床面積の合計は200坪が上限になります。

1階部分の床面積は50坪が上限なので、

1階部分の建築面積を上限ぎりぎりの50坪で建築すると、

200坪÷50坪=4

4階建ての建物まで建築が可能ということになります。

建ぺい率は100%を超えることはありませんが、

容積率は理論上は無限大になります。

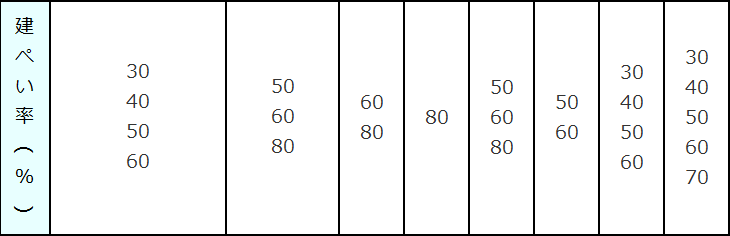

しかし、実際は建ぺい率・容積率の制限を各用途地域ごとに定めています。

このように、

住居系の用途地域では、

建ぺい率・容積率は小さく、

工業系・商業系の用途地域では、

建ぺい率・容積率が大きく指定されます。

例えば、住宅街の中で規制の最も厳しい「第一種低層住居専用地域」では、

快適な住空間にするために建ぺい率を小さく設定することで、

庭を十分に確保できるように定めています。

また、容積率も小さく設定したり、

建築物の高さを10mもしくは12mに制限したりすることで

住宅を建てる場合は3階建て程度のものが建築されます。

この規制のおかげで規律正しい住宅の風景が生まれるのです。

一方で駅前の商業地域などで重要視されるのは、

土地の有効活用です。

建ぺい率・容積率の制限を大きくすることで、

敷地いっぱいに高層の商業施設を建築できます。

どうして、建ぺい率は80%が上限なのに敷地いっぱいに建築ができるの?

このような疑問を思い浮かべた方もいらっしゃるかもしれません。

建ぺい率が80%の地域が防火地域内にある場合、

耐火建築物を建築すれば建ぺい率の制限が適用されず、

建ぺい率100%としても良いことになっているからです。

他にも建ぺい率が緩和されたり、

適用除外になったりする要件がいくつかあります。

ちなみに、

建ぺい率の「ぺい」は漢字で書くと隠蔽(インペイ)の蔽となります。

敷地を建物が隠している割合というニュアンスでしょうか。

さて、

次に容積率ですが、容積率に関しては、

敷地の前面道路との関係が重要視されています。

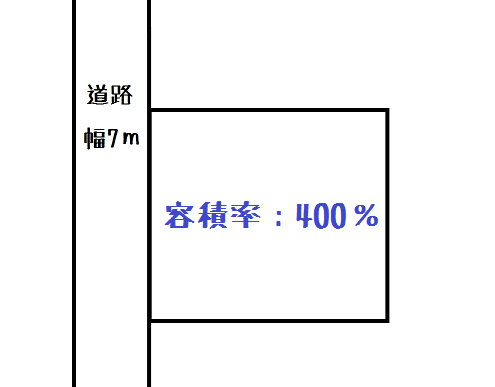

前面道路の幅員が12m未満の場合は、

前面道路の幅員に法定乗数をかけた値と指定容積率を

比較していずれか少ない方の容積率が適用されると決められています。

法定乗数は 住居系は4/10 (6/10の場合がある)

その他の地域は6/10 (4/10もしくは8/10の場合がある)

このような土地がある場合、

住居系の土地なら

7×4/10=280%

280%<400%となり、容積率は280%になります。

その他の土地なら

7×6/10=420%

420%>400%となり、容積率は400%となります。

つまり、

狭い道路にしか面していない敷地には、大きな建物をたてさせない

ということになります。

確かに、前面道路が狭いと災害の時に救急車や消防車が入れないので、

多くの人を集客できる施設があると都合が悪い気がします。

あまり馴染みのない建ぺい率・容積率というこの言葉も

内容を知ってみると面白いかもしれません。

他にも多くの規定があるので、

興味のある方は調べてみてはいかがでしょうか(*'▽')

だんだんと肌寒くなってきて秋の訪れを感じる今日この頃。

このくらいの気温がちょうどいいと思っていると

毎年いつの間にか寒い冬になってしまっています(;・∀・)

食欲の秋、読書の秋など色々な秋の楽しみ方があるようですが、

僕は毎日、少しでも運動ができたらなと思います。

さて、街をフラフラと散策してみると

賑やかな駅前の商店街や住宅が密集する住宅街、

大きな倉庫やプラントがたくさん集まる工業団地など

街ごとに独自の風景があります。

しかし、小学校の近くに飲み屋街があったり、

住宅街の広がる地域のど真ん中に大きな工場があることはまずありません。

これは、みんなにとって住みやすい街にするため、

大まかなルールが法律で定められているからです。

その法律を「都市計画法」と呼び、

計画的な街づくりを推進しているのです。

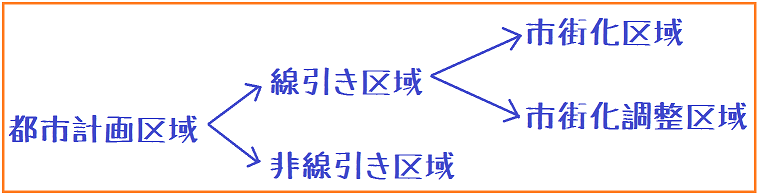

都市計画法では街づくりを行う地域を

・都市計画区域

・準都市計画区域

の2つに分けています。

都市計画区域とは、

都市(町や村といった規模も含む)とその一体の地域として

整備・開発・保全すべき地域のことです。

ザックリいうと日本の平野部分のことで、

人が多く集まる平野部分には色々な法の規制がかかるようにしたのです。

一方で山地の部分は、限られた人しか住まないので規制から外しています。

準都市計画区域とは、

高速道路のインター周辺などで土地利用が拡大しているような地域で、

無秩序な市街地が形成されるのを防ぐための規制を定めた地域のことです。

都市計画区域までの規制は必要としないけれど、

ある程度の規制をしたほうが良い地域に対する規制のような感じです。

都市計画区域ではさらに、市街化区域と市街化調整区域に線引きをする区域と、

線引きは行わない非線引き都市計画区域との2つに区分されます。

線引きを行う区域は大都市圏や、地方の県庁所在地のある地域であり、

線引きをしない区域は地方の中小規模の市町村となります。

(※ちなみに僕たちの住んでいる都城市は非線引き都市計画区域となっています。)

ところで市街化区域、市街化調整区域ってなんなの?

市街化区域は、

・既に市街地を形成している区域

・10年以内に優先かつ計画的に市街化していく区域

となっており、建物もどんどん建築して

「もっと住みやすい街にしちゃおうぜ!!」

みたいな区域のことです。

市街化調整区域は、

市街化を抑制すべき区域となっていて、

原則として建物を建てることができません。

田舎の田園風景のようなイメージです。

(※市街化調整区域といってもガソリンスタンドやドライブイン等、

沿線サービス施設で一定のものなど例外的に建築が認められる場合もあります。)

なんで狭い日本でそんな規制をしているの?

終戦直後や高度経済成長下の日本では、

大都市圏に人口が集まり、

都市圏を中心にどんどん家が建築されてきました。

街づくりなどお構いなしに無計画で建築された家が増えていき、

いつの間にかと街となっていきました。

しかし、それらの街では生活に必要な上下水道や道路、

学校や病院などのインフラが未整備のままでした。

そのため市街地としての基盤の整っていない市街地が遠隔地まで広がってしまう

スプロール化という現象が起きてしまいました。

このままではマズイということで上記のような線引きが生まれたのです。

さらに市街化区域では、住みよい街にするために

・住居系

・商業系

・工業系

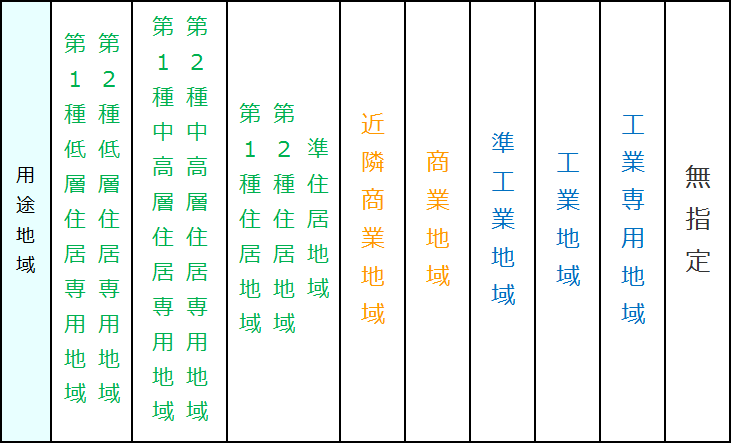

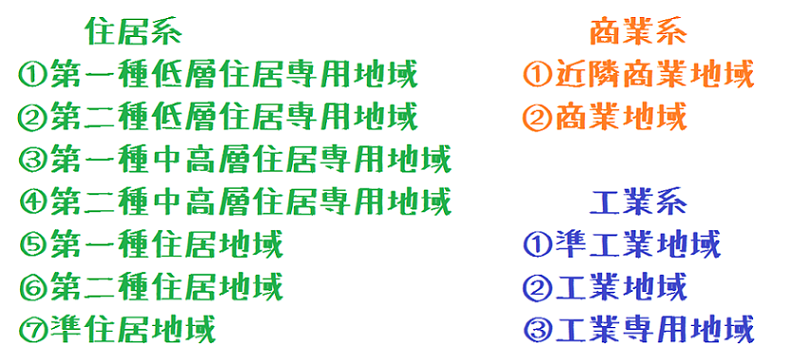

の3つの用途地域というものが定められています。

住居系

商業系

工業系

用途地域とは、土地上に建てることのできる建物の用途の規制です。

具体的には以下の12種類です。

※非線引き区域などで、用途地域が定められていない地域のことを、

「白地地域」と呼びます。

不動産屋さんに行くと、

この用途地域が色分けされた都市計画図がたいてい壁に貼ってあります。

不動産業者は、お客様が希望される土地に希望する建物が建てられるかどうかを、

都市計画図を見て確認しています。

(※用途地域は、市街化区域:必ず定める、市街化調整区域:原則として定めない、

非線引き都市計画区域と準都市計画区域:定めても定めなくてもどちらでも良い、

ことになっています)

用途地域が定められていることにより、

地域ごとの街づくりの方向性が定まります。

また、用途地域ごとに不動産の広告に書いてある、

建ぺい率や容積率といった建物に対する制限も変わってきます。

「この土地に6階建てのマンションを建てよう」

「この土地にはパチンコ店がいいだろう」

と思っても、用途地域に適合していないと建築できないことがあるので注意が必要です。

上記のような規制があるおかげで,

快適な生活ができる街ができあがっているのです。

こんな視点で街を歩くと、

普段の景色も変わって見えるのではないでしょうか~(*'▽')/

不動産を売却する時には

いくらで売却が可能なのかを知る必要があります。

売却することが決まっても肝心な値段が決まっていないと

販売活動ができません。

住み替えを考えている方も、売却のみを希望する方も

まずは査定依頼をして売却価格を決めましょう。

売却金額の大まかな目安を知ることで、

より具体的な売却計画ができます。

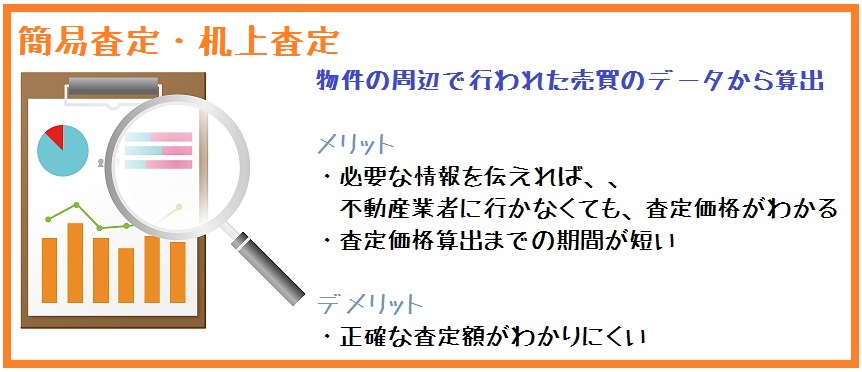

不動産の査定は大きくわけて2つの方法があります。

①簡易査定・机上査定

物件の周辺で行われた売買の「取引事例」や「売出事例」、

「公的な価格情報」等のデータから算出した簡易な査定方法。

物件の確定に必要となる資料(住宅地図等)を提示してもらい、

スピーディーに査定価格をお伝えします。

この場合はおおよその価格となります。

「売却しようかどうか迷っている」

「いくらくらいで売却できるか早く知りたい」

という方にオススメです。

実際に現地を確認してから査定する場合と、

現地を確認せずにデータベースから算出する場合があります。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━━━…━━

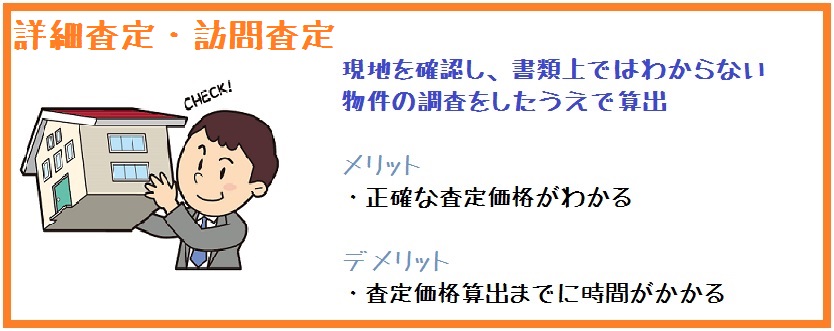

②詳細査定・訪問査定

不動産業者の担当者が実際に現地を訪問し、

現地の状況を確認します。

書類上ではわからない物件の状態

日当たり

土地の地形・形状

接道状況

周辺施設

室内の状況

設備の状態

建物の傷み具合

などを細かく確認するとともに、

法務局や行政庁などで登記記録や法規制の状態、

インフラの整備状況なども調査する詳細な査定方法。

「実際に物件を確認してもらい、正確な査定価格を知りたい」

「正確な査定価格を知り、その価格をもとにしてできるだけ早く売却をしたい」

という方にオススメです。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━━━…━━

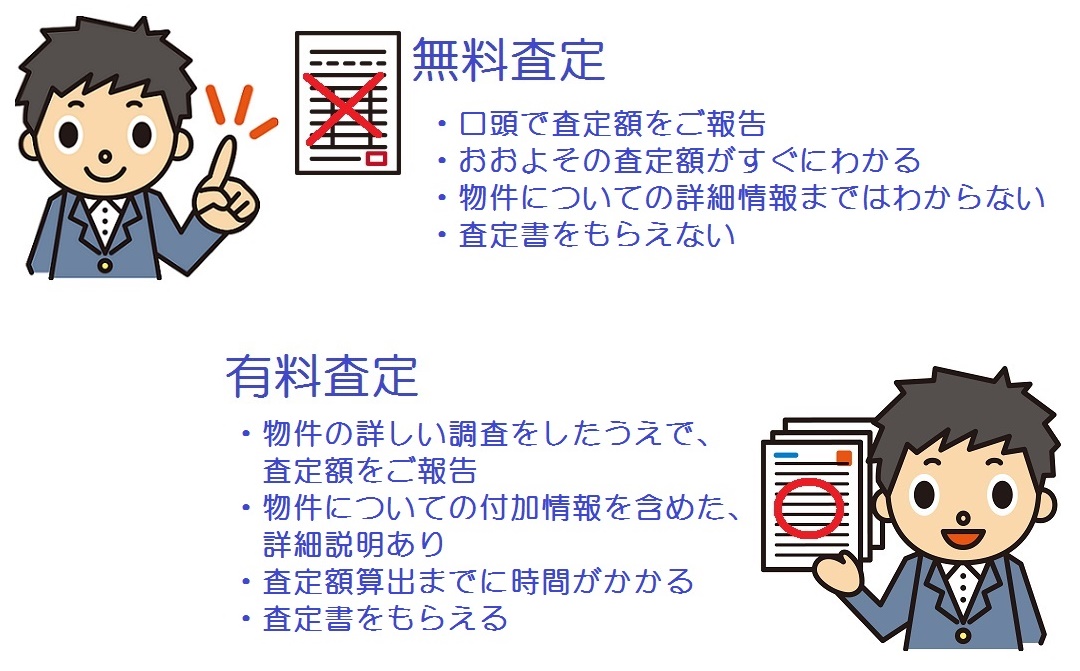

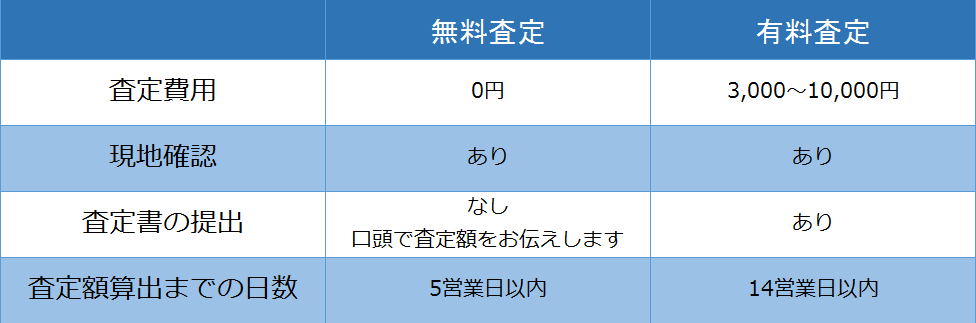

今富不動産の査定は無料と有料の2つがあります。

無料査定は、

現地確認後に口頭で査定価格をお伝えします。

どのくらいの価格で売却できるのかを、

早く知りたい方にオススメです。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━━━…━━

有料査定は、

現地を確認後、土地や建物の謄本を役所で取得したり、

近隣の相場を調査したりして、物件の査定金額の他に、

取引事例、役所での不動産調査資料(謄本・公図等)、

不動産を実際に販売する際に参考となる内容を、

わかりやすくまとめた査定書を作成し、

内容をお客様へご説明します。

なるべく正確な価格を知りたい方にオススメです。

料金は3,000~10,000円。

※査定書を作成するにあたって、

法務局で字図や登記簿謄本などを取得するのには費用が掛かります。

また、不動産の種類や規模により調査内容も異なるため、

料金を3,000円から10,000円の範囲で設定させていただいております。

※お支払いは査定書をお渡しする際に一括払いでお願いします。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━━━…━━

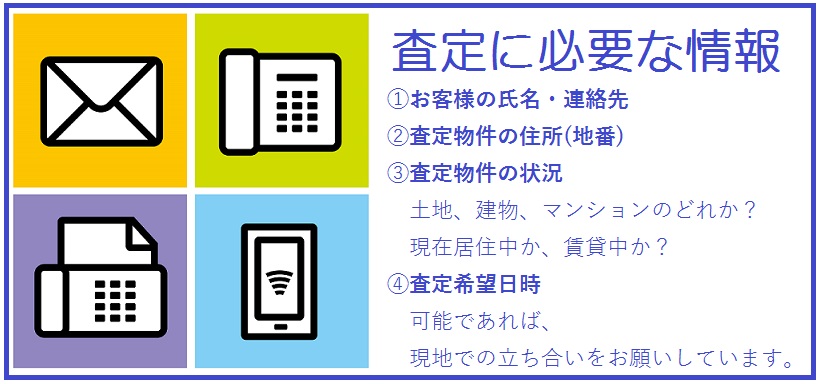

無料査定と有料査定、

どちらにしようか迷われている方へ

今富不動産に査定依頼をしたいけれど、

どちらがいいのかわからないお客様は、

一度ご連絡をお願いいたします。

査定書はどのような内容になっているのか、

お客様の知りたい内容が含まれているのか、

具体的な査定費用はいくらになるのか、

等担当よりご説明いたします。

お客様が査定内容にご納得いただき、

申込みをされた後に実際の査定を行います。

お客様に内容説明をしないまま査定をすることはありませんので、

安心してご連絡ください。

※無料査定と有料査定で価格が異なる場合があります。

※今富不動産に販売を依頼する(専任媒介契約書を交わす)方は、

有料査定は無料になります。

※場所や内容により、査定をお受けできない場合がございます。

予めご了承ください。

STEP0の売却理由の整理では、

なぜ売却するのかを検討しました。

STEP1で、売却を依頼する不動産会社を選択し、

実際に不動産の売却の相談をしていきます。

そうは言っても初めての不動産売却では、

どんなことを相談していいのかわからないことも多いと思います。

素朴な疑問や不安をありのまま相談すれば良いのですが、

相談しておきたいポイントを押さえておけば、

何かと役に立つと思いますので、

今回は相談したいポイントをまとめてみます!

いつまでに売却するのか?

いつまでに売却したいのかを大まかに決めましょう。

「できるだけ早く、高い価格で売却したい!」

このような希望が一番多いかと思いますが、そう簡単ではありません。

不動産には相場はありますが、

コンビニなどの店頭で売っている商品などと異なり、

定価はありません。

売主、買主が納得すればどんなに高い価格でもOKですし、

反対に売主、買主双方が納得していればどんなに安い価格でもOKなのです。

一般的に不動産は相場より高い値段で売りたい場合は時間がかかり、

相場より安い価格で売っても良ければ比較的早期に売却できます。

・時間がかかっても良いから相場より高い値段で売却したいのか

・相場より値段が安くても良いから早く売却したいのか

どちらを優先したいかによって期間が異なることを頭に入れておきましょう。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━━━…━━

できるだけ他人に知られずに売却したい

不動産を売却するときに知り合いや、

近所の人になるべく分からないようにしたいというときには、

その旨を伝えましょう。

物件の広告の際に写真があったり、

正確な位置情報が記載されていたりした方が売却しやすいのは事実ですが、

売主の希望に合わせて、

写真や正確な位置情報を公開せずに売却することも可能です。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━━━…━━

売却する時の諸経費はどのくらいかかるの?

売却にかかる費用は、主に以下の①~⑤です。

①不動産会社に支払う仲介手数料

②登記費用:ローンが残っている時などの抵当権抹消登記費用、司法書士への報酬

③売買契約書に貼付する印紙代

④引越し費用

⑤譲渡所得税:売却によって売却益が出た場合は、所得税・住民税がかかります

不動産の状況や、売却価格によって費用は異なるので、

不動産業者に相談してみましょう。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━━━…━━

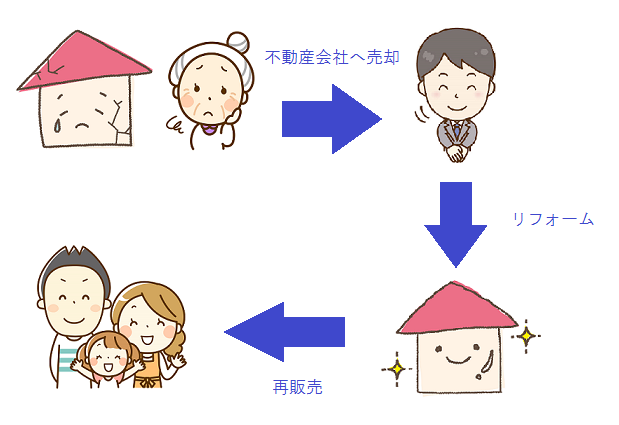

中古住宅を売却したい。

どんな売却の方法があるの?

中古住宅を売却する場合、主に以下の3パターンで売却します。

①建物の築年数が相当経過していて、住宅としての使用が困難となったので、

建物を取り壊し、更地として売却。

②リフォームやリノベーションを行い、物件の資産価値を上げてから、

中古住宅として売却。

③何も手を加えずに現状有姿(ありのままの姿)で売却。

売却する不動産によってどのケースで行うのが一番良いのかは異なります。

不動産業者に相談して、最適な売却方法を選択しましょう。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━━━…━━

畑や農地など、土地のみの売却の場合、

どうすれば売却しやすいの?

以下の方法などが考えられます。

・何も手を加えずに現状有姿で売却。

・木や草が生い茂っている場合や土地がでこぼこの場合に、

造成を行い、住宅などを建設するために整備した状態にして売却。

一般的に、畑や、田んぼ、雑木林のような土地を見た人は、

その土地が良いものだとなかなか感じられないものです。

同じ土地でも、造成前よりも造成後の土地を見ると、

家を建てるイメージが浮かびやすくなり、

良い土地だという印象を持ちやすいのです。

土地の場合もどのような方法で売却するのが良いのかはケースバイケースです。

なお、畑や田んぼ等は場所によっては、

「農地を守っていこう」という趣旨の法規制がされていることがあります。

法規制がされている土地では住宅を建築できないこともあるので注意が必要です。

実際に法規制がされている土地かどうかは、

自分で調べることもできますが、

不動産業者に依頼して調べてもらうことも可能です。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━━━…━━

・不動産を相続したが、別に住宅があるので売却したい。

・自分自身や親が高齢になったので、

相続トラブルにならないように生前に売却したい。

最近はこのような相談をよく耳にすると思います。

不動産は現金や株などと異なり、簡単に分けることができません。

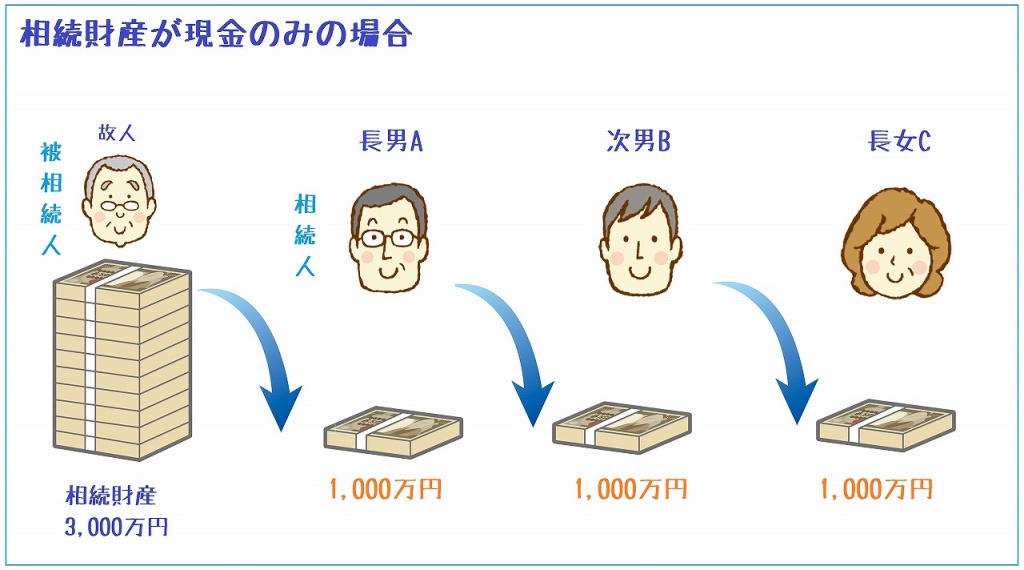

例えば相続人が被相続人(故人)の子のみ、長男A、次男B、長女Cの3人いる場合に

相続財産が3,000万円の現金のみであれば1,000万円ずつ均等に分割できます。

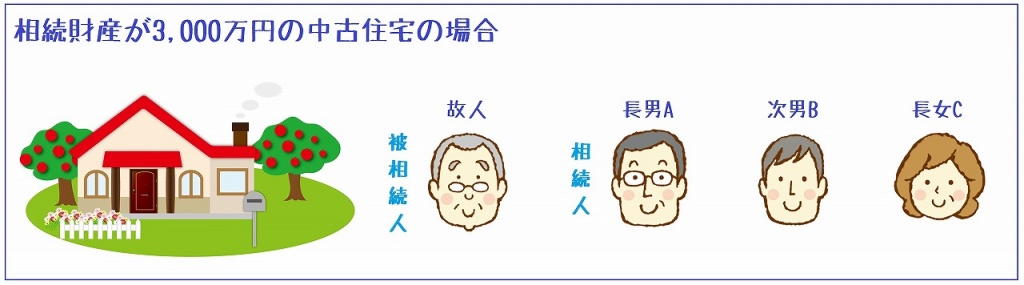

しかし、時価3,000万円の土地と建物が相続財産の場合は、そう簡単にはいきません。

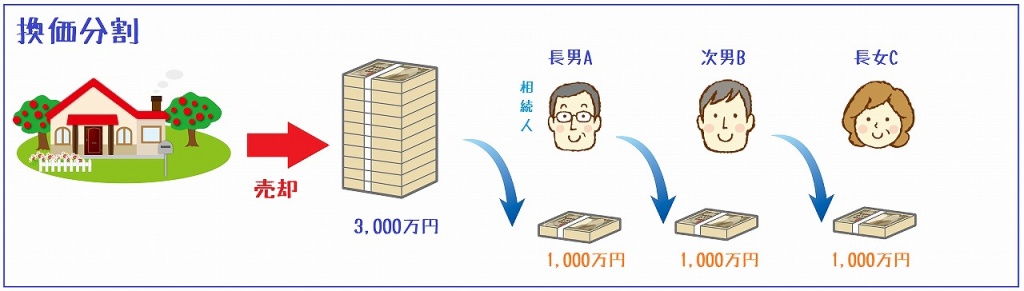

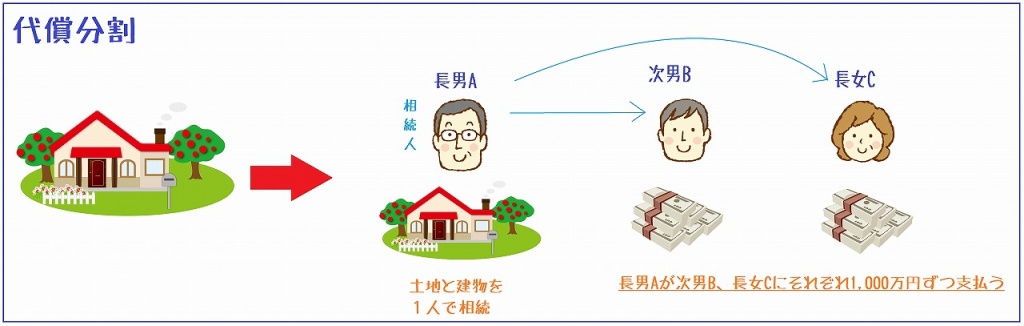

不動産を相続した場合には3つの分け方があります。

①現物分割による方法。(3人で持ち分1/3ずつの共有財産として相続する。)

②換価分割による方法。(売却してお金に換えて分割する。)

③代償分割による方法。

(長男Aが1人で相続し、長男Aが次男Bと長女Cにお金を1,000万円ずつ支払う。)

例えば、①の現物分割を行い、3人で相続して3人の共有名義にすると、

売却するためには全員の同意が必要となり、

意見の違いが生じると売却は難しくなります。

自分の家族だけは大丈夫、きっと仲良くやってくれる、

と皆さん考えられます。

残された家族が有意義に生活するために

親や、配偶者などが残してくれた大切な財産。

その財産の分割方法によって、

家族や親せきの関係が悪くなってしまうケースは少なくありません。

したがって、相続で不動産がからんだ時には、

専門家に相談して、「争続」にならないように対策が必要です。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━━━…━━

いくつかの売却相談の事例を挙げました。

不動産は同じものがないので、

最適な売却方法を不動産業者と一緒に検討することが必要です。

不動産を売却する時に、

「どの不動産業者に依頼すればいいのかわからない!!」

という方もいらっしゃると思います。

それもそのはず、一般的に不動産を売却することは

一生のうちに何度も経験することではありません。

ここで、どんな不動産業者に依頼すればいいのか、

チェックするポイントなどをまとめてみました。

メール、電話、会った時の対応について

考えても行動に移さなくては始まりません。

メール、電話、実際に店舗を訪れてみるなどして

その不動産業者の対応を確認しましょう。

メールであれば、

問い合わせ内容を何日も放置しているような会社はオススメできません。

出張などで会社のメールを確認できないこともあると考えれられますが、

遅くても2~3日以内に返信があるところがオススメです。

電話や、実際に店舗を訪れた時には、

「担当者との相性」も重要です。

・話しやすいかどうか

・熱心に話を聞いてくれるのか

・迅速に対応してくれるか

など人間的な部分はもちろんですが、

・法律の規制が多くある不動産の知識はどうか

・不動産業に必須の資格「宅地建物取引士」をもっているかどうか

・地理に詳しいかどうか

などの能力的な部分も知る必要があります。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━━━…━━

HPの有無について

不動産を購入するお客様は、地元の人とは限りません。

・退職してUターンで地元に帰って来る人

・転職や、独立などで住み替えを検討している人

・その街の雰囲気や景観に憧れていて、引っ越してくる人

など売却にでた不動産の周辺住民以外も購入を検討している方は多いです。

地元への広告では、

新聞の折り込みチラシやスーパーなどに置かれる情報誌などがありますが、

周辺住民以外への広告媒体として活用されるのは、HPです。

HPがない不動産業者では、

HPがある業者に比べ周辺以外からのお客の取り込みが難しいので、

HPがあった方が売却の際に有利です。

そのため、HPを作成しているかどうかを確認することをオススメします。

HPがある場合にチェックしたいことは

・見やすいHPを作っているか

・写真を綺麗なものを使っているか

・まめに更新しているか

・検索しやすいか

などがあげられます。

物件を直接確認する以外に物件の見た目を確認できるのは、

写真や動画です。

不動産も第一印象が大切ですので、

どんよりした曇りの日の写真より、晴れた日の写真の方が物件が映えます。

同じ物件でもそんなちょっとした違いで、

問い合わせが来なかったら損をしてしまいます。

こういったちょっとした気遣いのできる不動産業者に売却を依頼すれば、

よりお客様の満足のいく売却につながるのではないでしょうか。

また、HPに顔写真などのプロフィールや、ブログなどがあれば

その会社の考え方や雰囲気がわかるのでなお良いでしょう。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━━━…━━

大手と地域密着型の不動産業者の違いについて

レインズ(※)や地域ごとの宅建組合によって昔ほど、

大手と地域密着型の不動産業者との情報量との差はなくなってきました。

レインズや、地域の不動産業者で構成される宅地建物取引業協会などでは、

物件情報を他の業者と共有することができるので、

その物件を他社と協力して売却することも可能となっています。

昔は全国に支店のあるような大手の企業しかできなかった情報ネットワークを、

今は個人の不動産業者でも駆使できる時代になったということです。

※レインズ:宅地建物取引業者だけが閲覧できる不動産情報。

─…─…─…─…─…─…─…─…─…─…─…─…─…─…─…─…─…──…─…─

大手の不動産会社の強みとは?

→豊富な資金力やブランド力、

これまでの膨大な顧客情報を持っている。

一年前に2,000万円の中古住宅を探しに来たお客様がいた場合、

その時にお客様が希望する物件を持っていなくても、

その顧客情報はデータベース化して持っているのです。

顧客リストの数の多さが大手の不動産会社の強みではないでしょうか。

─…─…─…─…─…─…─…─…─…─…─…─…─…─…─…─…─…──…─…─

地域密着型の不動産業者の強みとは?

レインズや地域の業者間のネットワークがあることで、

大手との情報量の差は少なくなったといっても、

ブランド力や資金力では、劣ってしまいます。

では、地域密着型の不動産業者の強みとはなんでしょうか。

→地元出身者が多い。

転勤がある大手の会社とは違い、地域密着型の会社では、

その地域で生まれ育っているケースがほとんどです。

そのために、地元住民しか知りえないニッチな情報や、

自分の知り合い以外にも家族や親せきからの紹介も珍しくありません。

友達からの紹介や、友達の知人を紹介してもらうケースも多いのです。

不動産は高額なものなので、転勤の多い大手の不動産業者よりも

ずっと地場でやっている会社に頼みたいという方は多いのです。

─…─…─…─…─…─…─…─…─…─…─…─…─…─…─…─…─…──…─…─

一概にどちらが良いというのはありませんが、

専任媒介契約(※)を結ぶと、売却を頼めるのは1社のみです。

大手と地域密着型の業者の違いをよく考えて検討したいですね。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━━━…━━

免許の見方について

宮崎県知事(11)第2050号

↑これは弊社の免許番号ですが、どういう意味があるのでしょうか。

免許には都道府県知事免許と国土交通大臣免許があります。

1つの都道府県のみで事務所を構えるなら都道府県知事免許

2つ以上の都道府県にまたがり事務所を構えるなら国土交通大臣免許

となります。

( )の中の数字は免許の更新回数です。

今は5年に1度の更新がありますが、

以前は3年に1度の更新頻度だったようです。

( )の中の数が大きいほど営業年数が長いということになります。

しかし、個人の不動産業者を法人に変更した場合はどんなに更新していても

また(1)からスタートとなるので、一つの目安として覚えておけば良いでしょう。

最後の第○○○○号は業者各々の免許番号です。

以上が不動産会社の選定をする際にチェックしたいポイントです。

不動産業者の選定に迷ったら、

まずはメール、電話、事務所に出向くなど、

不動産業者に対してコンタクトを取ってみてはいかがでしょうか。

土地や、建物などの不動産を売却するときに

まず第一に考えなくてはならないこと

それは売却理由の整理です。

なぜ、不動産を売却する必要があるのか、

大まかに分けると以下の3つの理由が考えられます。

①ライフスタイルの変化

②金銭面での変化

③住環境の変化

①ライフスタイルの変化の具体例

仕事の変化

転勤や就職、転職などで勤務先が変わるから。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

結婚・離婚

結婚や離婚による新しい生活が始まるから。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

家族構成の変化

出産や、子供の独立、親の介護のための同居など、

家族の人数の変化により、

家が手狭になったり、広く感じたりしたことで住み替えたくなったから。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

家族の要望

・子どもの成長に伴い、もう少し広い部屋が欲しい、

部屋数が足りなくなった。

・ペットを飼育したり家庭菜園をしたりするために、

広い庭が欲しい。

・階段のある家に住んでいたが、

高齢化や身体の障害で階段の上り下りが困難となったので、

階段や段差のない家に住み替えたい。

上記のように家族の希望する生活スタイルに今の家が適していないから。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

②金銭面での変化の具体例

収入の変化

転職や、育児による配偶者の休業、病気やケガ、交通事故などにより、

収入が変わり、生活レベルを変える必要が出てきたので売却したいから。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

支出の変化

家族が増えることによる教育資金、光熱費、食費、医療費、保険料の変化、

消費税増税などの税制改正による納税額の増加、

車や住宅を購入した後に係る維持管理費、固定資産税の増加など

上記のような理由で「収入と支出のバランス」が取れなくなり、

住宅ローンの返済が苦しくなり、家を売却する必要が出てきたから。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

金利の変化

国の政策や、経済状況の変化に伴い、金利が上昇し、

住宅ローンの返済額が増加してしまい、返済が困難になったから。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

想定外の出費

冠婚葬祭や、不慮の事故、病気やケガによって出費がかさみ、

住宅ローンの返済が困難になったから。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

③住環境の変化の具体例

近隣トラブル

隣人や近隣住民と揉めて、のびのびと生活ができなくなり、

居心地が悪くなったから。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

近所に馴染めない

トラブルは特にないが、近所のお付き合いや、地域ならではの行事、

地域の雰囲気や慣習に馴染めなくて、苦痛に感じるから。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

環境の悪化

新しい施設が出来ることでの騒音や、悪臭など近隣状況の変化があったから。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

家の欠陥

手抜き工事や、天災などで家に欠陥が生じ、生活するのに支障が出たから。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

事件

近隣で殺人事件や、自殺があった、もしくは事件の加害者が

近くに引っ越してきたなどその場所から離れたくなったから。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

なお上記の他にも、

・親から不動産を相続したが、既に住宅を取得していた、

もしくは、持っていても有効に活用できないので手放したい。

・住み替えを前から考えていて、市場性の変化、経済状況の変化などにより

今売却するのが一番得策だと考えた。

などが理由として考えられます。

家を売却するのには様々な理由があり、

売却理由によって販売計画や新たな住宅取得のための資金計画、

人生設計も変わってきます。

売却後の生活を具体的に考えるための第一歩として、

売却理由の整理が大切です。

不動産を売却する時に、

不動産会社と媒介契約を交わすのをご存知ですか?

不動産売買で失敗しないために、

「媒介契約」の基本を学びましょう!

媒介契約とは、売主と不動産業者が、

売買契約成立のために、

「あなたの不動産をこのような条件で販売します」

といった内容の契約を交わすことです。

「媒介契約書」という書面で契約を結びます。

媒介契約にはいくつかの種類があります。

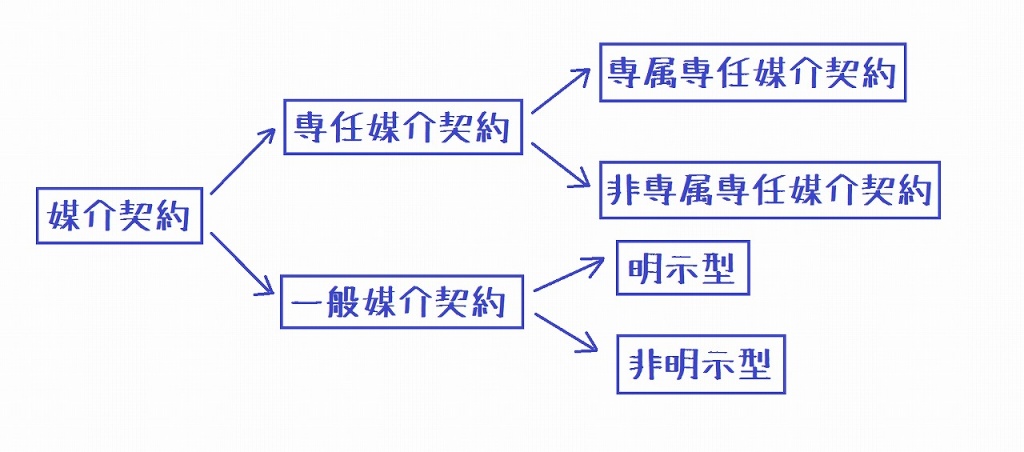

媒介契約は大きく分けると、専任媒介契約と、一般媒介契約の2つがあります。

専任媒介契約:1つの不動産会社に限り、販売活動を依頼できるもの。

一般媒介契約:複数の不動産会社に販売活動を依頼できるもの。

つまり、専任媒介契約では二股での依頼ができず、

一般媒介契約では二股の依頼もOKということです。

それでは、売主自らが買主を探し出して、不動産会社を通さずに、

売買するときはどうなるのでしょうか。

実は専任媒介契約は

専属専任媒介契約と非専属専任媒介契約に分かれます。

専属専任媒介契約では、

売主自らが買いたい人を見つけたとしても、

不動産会社を通して売買契約を結ばないといけません。

それに対して、非専属専任媒介契約では、

売主自らが買いたい人を見つけた場合は、

不動産会社を通さずに契約を結ぶことが出来ます。

この非専属専任媒介契約のことを専任媒介契約と呼ぶのが一般的です。

一般媒介契約では、明示型と非明示型にわかれます。

明示型では、他の業者に依頼するときに、

「○○不動産にも依頼しています」と教える義務があるものです。

非明示型では、他の業者に依頼しても、

「○○不動産に依頼しています」と教える義務はありません。

他にも契約の有効期間、報告義務、レインズ(指定流通機構)への登録義務に違いがあり、

表にまとめると以下のようになります。

専任媒介契約と専属専任媒介契約では有効期間が3ヶ月となっています。

これは不動産会社1社のみに依頼をするので、

期間を定めないといつまでも不動産を売却できない状況も考えられるからです。

3ヶ月というのは上限ですので、

媒介契約書で期間を4ヶ月とすると、依頼者に不利なので3ヶ月に短縮され、

期間を2ヶ月とすると、依頼者に有利なので2ヶ月になります。

報告義務は専任媒介契約と専属専任媒介契約のときに義務付けられていて、

不動産業者が売主さんに販売活動の報告を定期的に行うものです。

ところでレインズってなんなの?

レインズとは宅地建物取引業者だけが閲覧できる不動産情報のことで、

多くの不動産業者と情報を共有することで、

いち早く買主をみつけるためのサービスです。

専任媒介契約、専属専任媒介契約では、

レインズへの登録を義務づけることで、

不動産の売却の円滑化を図っているのです。

以上のことからわかる通り

一般媒介契約→専任媒介契約→専属専任媒介契約

の順に制約が多くなっています。

では、実際にはどの契約を結ぶのが不動産売却では大切なのでしょうか?

不動産売買では、取引が完了しないといくら販売活動に取り組んでも、

基本的には報酬を請求できません。

そこで、複数の業者に依頼ができる一般媒介契約では、

自社でどんなに販売活動をしても

他社が取引を成立させると報酬を頂くことができません。

一般媒介契約では、

不動産業者間の販売競争は高まりますが、

不動産業者にとっては不安定な依頼となるので、

各社の取り組みは希薄になってしまうおそれがあります。

さらに、多くの不動産業者に依頼すると、

不動産業者の数だけ窓口が多くなるので、

打ち合わせや業務連絡が多くなることや、

売却条件の交渉などに手間がかかることがあります。

それに対して専任媒介契約では、

「あなただけにお願いしている」

という状況が不動産会社をやる気にさせ販売活動にも力が入るのです。

専任媒介契約では、不動産業者間の販売競争は低くなりますが、

不動産会社にとっては安定した依頼となるので販売活動にも力が入るのです。

形式的にはこのようになっていますが、

不動産の売却を依頼するうえで一番大切なことは、

売主と不動産業者との信頼関係ではないでしょうか。