物件検索/search

突然ですが、皆さんはどんなところにお住まいですか?

アパートやマンション、貸家などの賃貸物件にお住まいの方、

一戸建てや分譲マンションといった持家にお住まいの方、

最近話題のシェアハウスでみんなで楽しくお住まいの方、

ちょっと考えただけでも、色々な住まいのカタチがあります。

賃貸物件を借りて、家賃を支払い生活しているときには必要ないのに、

マイホームや分譲マンションなどの持家で生活すると必要となる出費があります。

「固定資産税」、「都市計画税」という名前の税金です。

自分の所有する不動産に対して税金がかかるというのは、

なんだかおかしな気もしますが、

「所有している」ことに対して税金がかかるのです。

本日は、そんな不動産を「持っているとき」にかかる税金について書きます。

土地や建物などの不動産を持っているときには、

「固定資産税」と「都市計画税」という税金を、

毎年払い続けなくてはいけません。

今回は固定資産税についてまとめてみます。

固定資産税とは

土地や建物、償却資産といった固定資産を持っているとかかる税金のことです。

毎年1月1日現在の所有者が納税義務者となり、

不動産の所在地の市区町村が課税します。

市区町村は不動産ごとに税額を計算し、納税義務者に納税額を通知し、

納税者はそれに基づき税額を納付します。

固定資産税の大切なところを、今回はQ&A形式でまとめてみました!

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

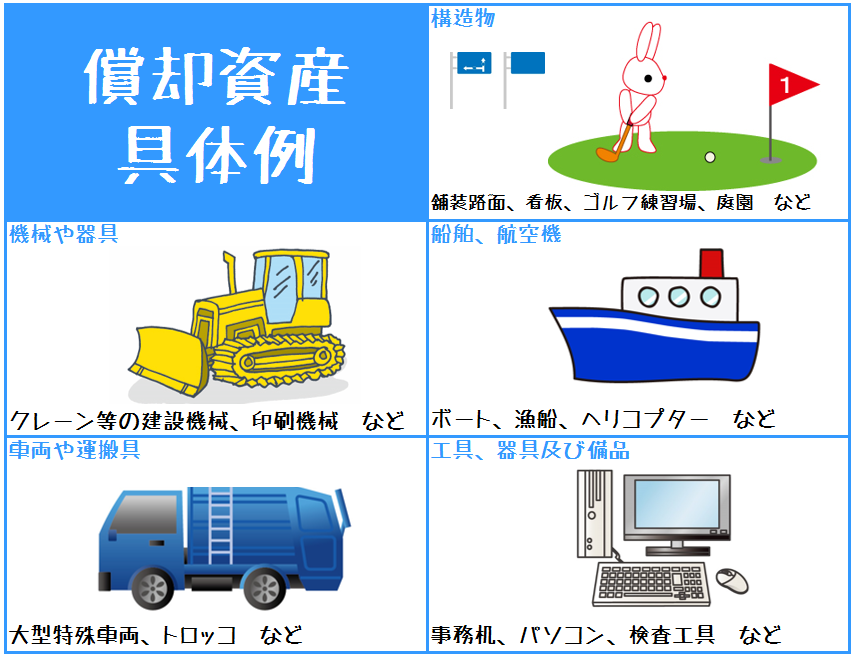

Q 償却資産ってなんなの?

A あまり馴染みのない言葉なので、簡単に語句の意味からみていきましょう。

償却:借金などをすっかり返すこと。それ自体をなくすこと。

資産:土地、建物、株式、現金などの財産の総称。

いまいちピンと来ません…。

一言でいうと、「償却資産」とは消耗品である資産のことです。

償却資産は、事業の為に使用する物で、

かつ土地や家屋以外でなくてはなりません。

※ちなみに乗用車などは自動車税がかかるので、固定資産税の対象ではありません。

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

Q 1月1日の所有者に対して課税されるなら、

所有者が変わるとどうなるの?

A 1月1日現在の固定資産課税台帳に登録されているものに対して課税されるので、

1月20日に売買などで、所有者が変わった場合は、

その年の固定資産税は課税されずに、

来年から課税されるようになっています。

1つ1つの案件ごとに課税する日を変えることは、非現実的なので、

そのため1月1日現在という基準を設けて、

その時の所有者に対して課税しようと決められています。

実際の不動産取引では、

売買などで所有者に変更があった場合は、

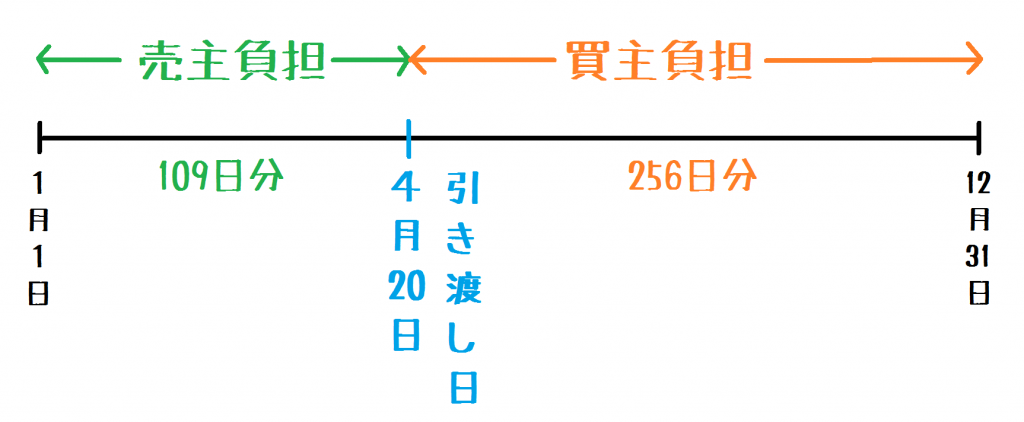

引き渡し日を境にして固定資産税の精算をするようにしています。

1月1日から引き渡し日の前日までの分を売主の負担とし、

引き渡し日から12月31日までの分を買主の負担とします。

4月20日を引き渡し日とした場合の例を考えてみましょう。

1月1日~4月19日までの109日分は売主負担、

4月20日~12月31日までの256日分は買主負担となります。

仮に固定資産税額が10万円だとすれば、

10万円×109日/365日=29,863円 (売主が負担する額)

10万円-29,863円=70,137円 (買主が負担する額)

となります。

ちなみに、この日割り計算の基準日は

1月1日にするケースと、4月1日を基準にするケースがあります。

どちらを基準日にするかは、取引の間に入る不動産業者によって変わります。

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

Q 固定資産税の金額はどのようにして決められているの?

A 税額=課税標準×税率

という計算式ですが、通常税率は1.4%となっているので、

税額=課税標準×1.4%

という計算式で求めることできます。

課税標準とは、

1月1日現在における価格で、

固定資産税課税台帳(各市区町村に備え付けられている)に

登録されている固定資産税評価額のことです。

例えば固定資産税評価額が1,000万円の家屋なら

1,000万円×1.4%=14万円

となります。

※この1.4%は標準税率なので,市区町村によっては異なることがあります。

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

Q 固定資産税評価額は、毎年変わるの?

A 3年ごとに見直しが行われます。

毎年評価を行うのはかなりの手間がかかるので「3年に1度の見直し」が原則です。

しかし、家屋を増改築したり、地目を変更したりすると、

不動産の価値に変更が生じるため、その時点で見直しが行われます。

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

Q 確定申告のように、何か申告が必要なの?

A 納期前に市区町村から、納税通知書が送られてくるので、

申告の必要はありません。

市区町村により納期が異なることがありますが、

通常は4月、7月、12月、翌年の2月の年4回となっています。

もちろん一括での納付も可能です。

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

Q 特例で安くなったり、税金が免除されることはないの?

A 免税になる場合、特例が適用される場合がそれぞれあります。

免税になる場合

市町村の区域内に同一人が所有する土地・家屋・償却資産について、

それぞれの課税標準額の合計額が以下の金額に満たない場合は、

固定資産税は課税されません。

土地→30万未満

家屋→20万未満

償却資産→150万未満

例えば、田舎の土地を持っていて、課税標準となる評価額が5万円の時は、

固定資産税は課税されません。

同じ区域内に課税標準が10万円の土地を3筆持っている時は、

3筆合計の30万で考えるので、課税されます。

特例が適用される場合

土地に関する特例から見ていきましょう!

小難しく言うと、

「住宅用地の課税標準に対する特例」です。

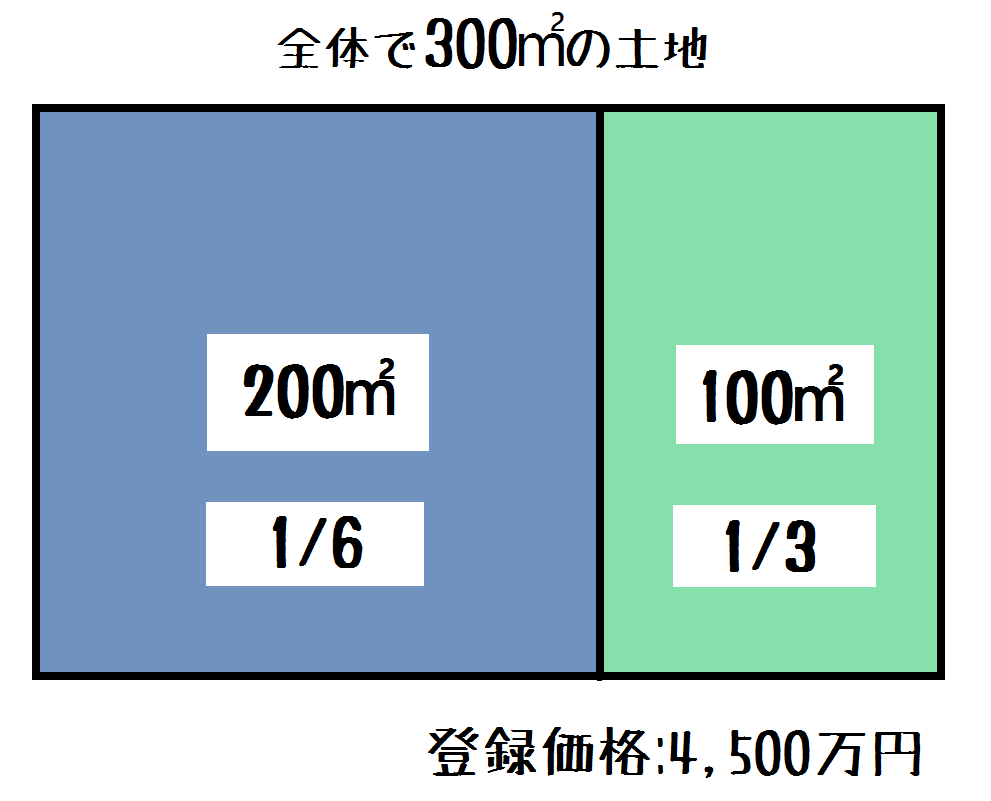

例を挙げてみます。

全体の面積が300㎡の住宅用の敷地があり、登録価格を4,500万円とします。

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

この土地の㎡単価は 4,500万円÷300㎡=15万円/㎡

200㎡以下の価格は 15万円/㎡×200㎡=3,000万円

200㎡以下は1/6になるので 3,000万円×1/6=500万円---①

200㎡を超える価格は 15万円/㎡×100㎡=1,500万円

200㎡を超える部分は1/3になるので 1,500万円×1/3=500万円---②

①+②=1,000万円

となり、本来の課税標準4,500万円と比べて、かなり安くなります。

税額に直すと、

本来の額 4,500万円×1.4%=63万円

特例後 1,000万円×1.4%=14万円

差額=63万円-14万円=49万円

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

一般の方には意外と知られていませんが、

住宅の敷地の固定資産税は、特例を適用した後の金額なのです。

よく更地にすると固定資産税が高くなると聞きますが、

これは、敷地が住宅用地とみなされないために、

特例の適用外となっているからです。

関連記事

では次に、住宅に関する特例を見ていきましょう。

いくつかあるのですが、

今回は身近な新築住宅に関する減額の特例を取り上げます。

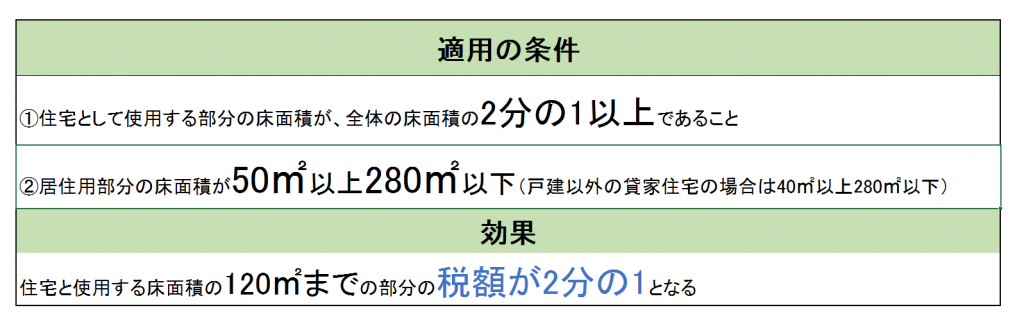

新築された一定の住宅に関しては、次の要件を満たすと、

3年間にわたって固定資産税が2分の1に減額されます。

(※マンションなどの地上階数が3以上の中高層耐火建築物については

5年間となります)

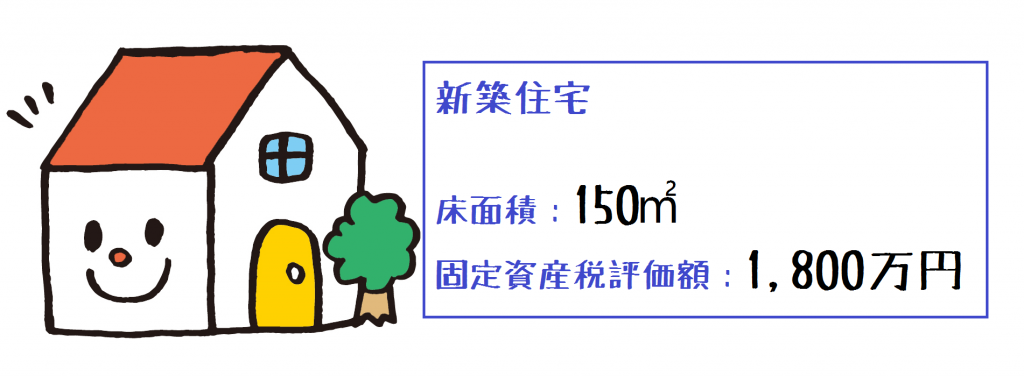

例を考えてみましょう。

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

この新築住宅の㎡単価は 1,800万円÷150㎡=12万円/㎡

120㎡以下の部分

12万円/㎡×120㎡=1,440万円

1,440万円×1.4%×1/2=10万800円---①

120㎡を超える部分

12万円/㎡×30㎡=360万円

360万円×1.4%=5万400円---②

①+②=15万1,200円となります。

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

この特例は普通のマイホームなどでは新築してから3年間しか適用されないので、

4年目からは固定資産税が跳ね上がるので注意が必要です。

上記の例では①の部分が2分の1減額がなくなるので、

720万円×1.4%=100,800円

となるので、固定資産税額が

100,800円ー50,400円=50,400円

となり、50,400円納税額が増えます。

特例は他にも「耐震改修工事」や「バリアフリー改修工事」、

「省エネ改修工事」などがあります。

今回取り上げた固定資産税は、

市町村の住民に対する行政サービスの対価とされ、

市町村税の税収の約42%を占める、財政の大黒柱なのです。

毎年納める固定資産税で私たちの街がより住みやすい環境になっているのですね。

固定資産税が特例によって安くなっている一面を知らないと、

急な納税額のアップに対応できないこともあるかもしれません。

不動産を所有すると毎年かかる税金だからこそ、

しっかりとした知識があれば、

「こんなハズしゃなかった!」

が未然に防げるのではないのでしょうか。

一昨日、地元の六月燈の練習で、初めてソーラン節の練習をしました。

2日経った今でも、

太ももの使ったことのない部分が筋肉痛で悲鳴をあげております。

金八先生のソーラン節しか見たことがなかったのですが、

意外と体力を使いますね。

ビリーズブートキャンプ並にキツかったです。

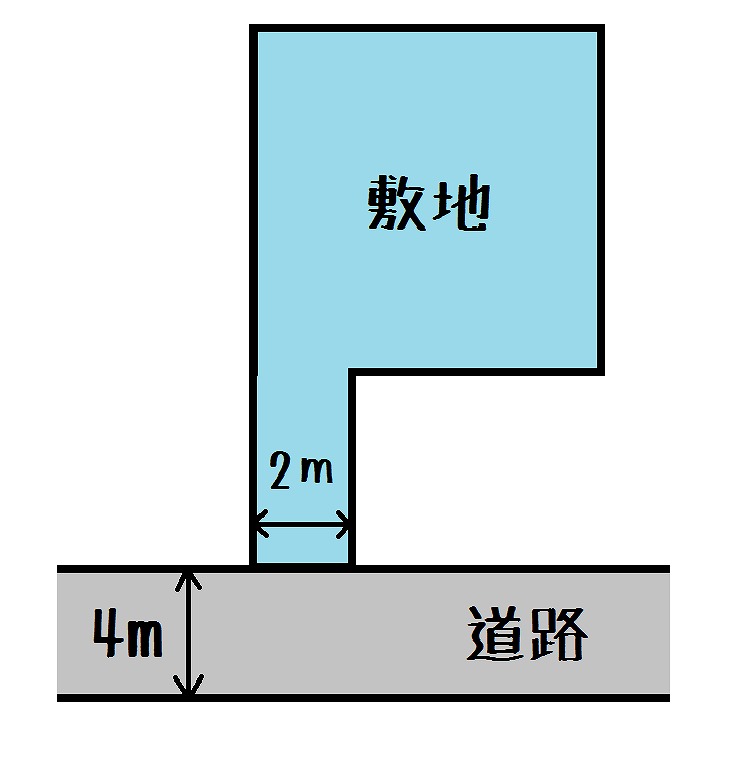

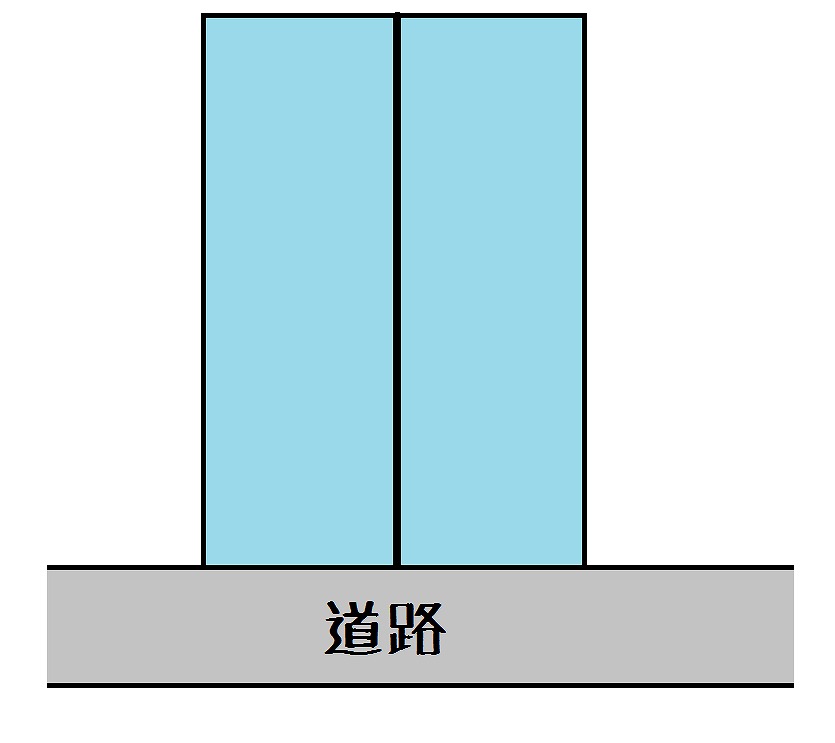

「再建築不可物件」

なんていう言葉を皆さんも一度は耳にしたことがあるのではないでしょうか?

とてつもなくデンジャラスな雰囲気が漂っている言葉じゃないですか?

「再建築不可物件」というのは、

建物を壊して更地にした時に、

再び建築することができない物件のことです。

「………。」

「いやいや、そんなこと文字をみれば誰でも分かりますよ、今村さん!」

というツッコミが聞こえてきそうですね。

「再建築不可物件」は建築基準法などの法令上の制限の結果生じます。

原因は敷地の地形や、接面道路の状況によるものです。

再建築不可物件のほとんどが、

後者の接面道路の状況によって、再建築ができなくなっています。

建築基準法の第43条にはこう記されています。

~建築物の敷地は、建築基準法上の道路に2m以上接しなければならない~

(原則あるところに例外あり、

ということで特別に許可がでれば大丈夫のケースもありますが、

今回は考えないことにします。)

イメージとしてはこのような感じです。

ではなぜ、このような規定ができたのでしょうか。

理由は、災害対策です。

火事などが起こった時に、

避難や救護活動のために最低でも2mは通路がなければならないのです。

ポイントは以下の2つ

①敷地が2m以上の道路に接面しているかどうか。

②敷地が接面している道路は、建築基準法上の道路であるかどうか。

ちなみに2mというこの幅はどのくらいでしょうか?

車幅で考えると、トヨタのクラウンが1.8mあります。

つまり、クラウンのような乗用車が通れないような間口の敷地は、

「再建築不可物件」となってしまいます。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

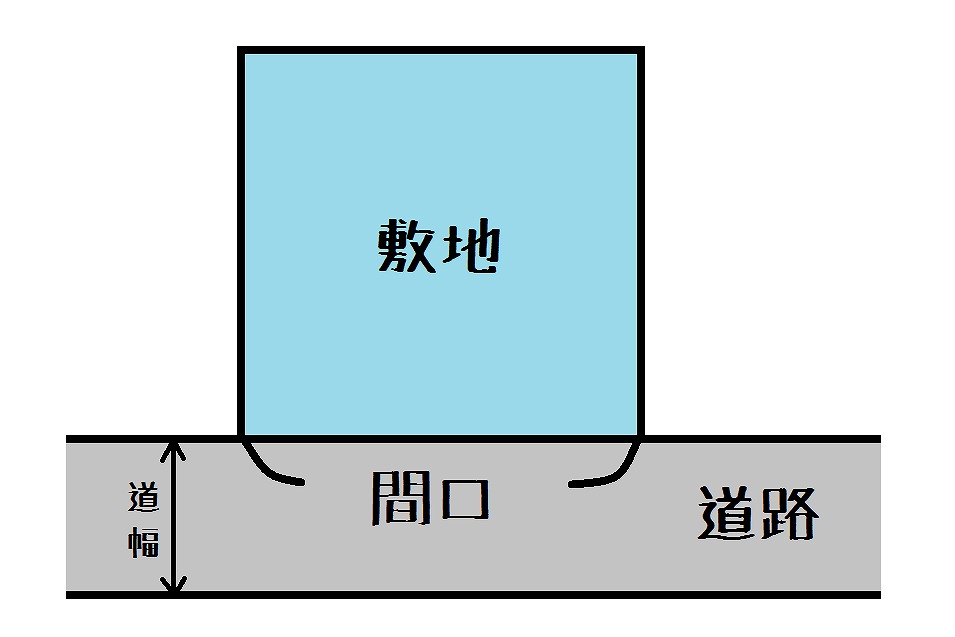

ところで、間口ってどこなの?

不動産のHPなどで、土地の表記でよくあるのが、

「南側が幅員6mの公道に12m接しています。」というような文章。

6m→道路の道幅、

12m→接道している間口を示しているのです!

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

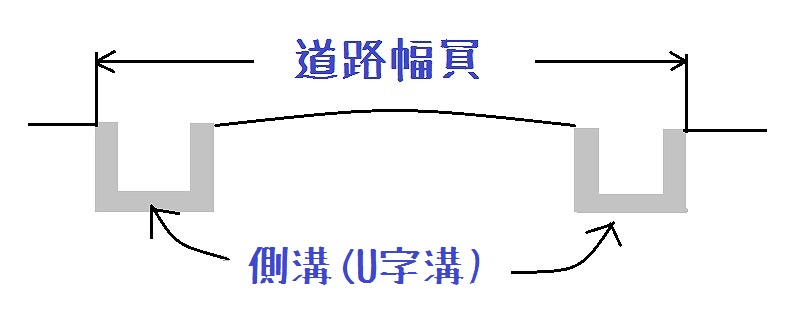

では②の建築基準法上の道路ってなんなのでしょうか?

建築基準法上では防災上等の観点から、

道路の幅員は原則として4m以上とすべきと定めています。

道路を簡単に分類すると以下の3つになります。

①昔からある道路で、幅員4m以上のもの

②昔からある道路だが、幅員が4m未満のもの

(42条2項道路と言われ、「みなし道路」と呼ぶこともあります)

③近年、設置された道路で幅員4m以上の道路で、

特定行政庁の位置の指定を受けたもの

(「位置指定道路」などがあります。)

なお、道路の幅には側溝も含むことになります。

①については特に問題がないので、

②のみなし道路から行きましょう。

建築基準法では、道路は幅員4m以上なくてはならないと定めましたが、

それ以前からある大量の幅員4m未満の道路の存在を否定してしまうことは、

非現実的でした。

そのため幅員4m未満の道路も半人前の道路とみなすことにしました。

(※原則1.8m以上の幅員は必要)

このため42条2項道路を「みなし道路」と呼びます。

トヨタのクラウンが車幅1.8mなので、

道路幅が4mあれば、対向車とすれ違うことが可能ですよね。

つまり、車と車がすれ違うのが困難な道路はほとんどがこの「みなし道路」なのです。

「この半人前のみなし道路をなんとかせねば、安心して車で出かけることもできない」

ということから「セットバック」という仕組みを使って、

道幅を4mにしようということになっています。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

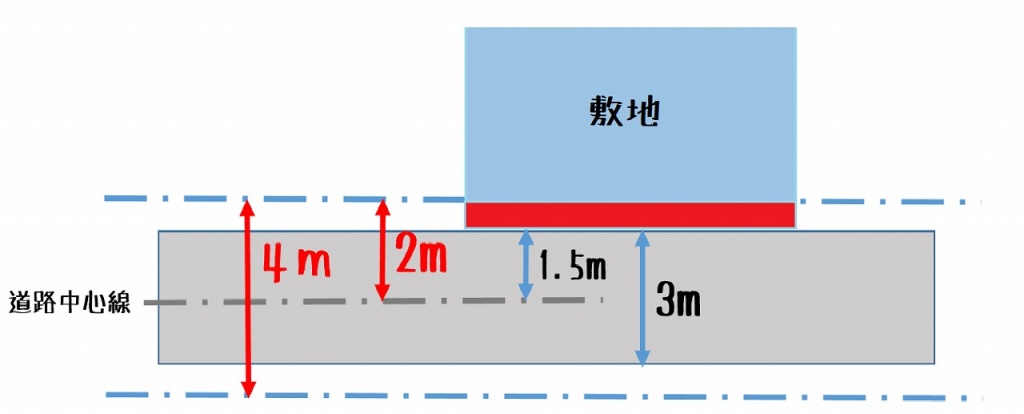

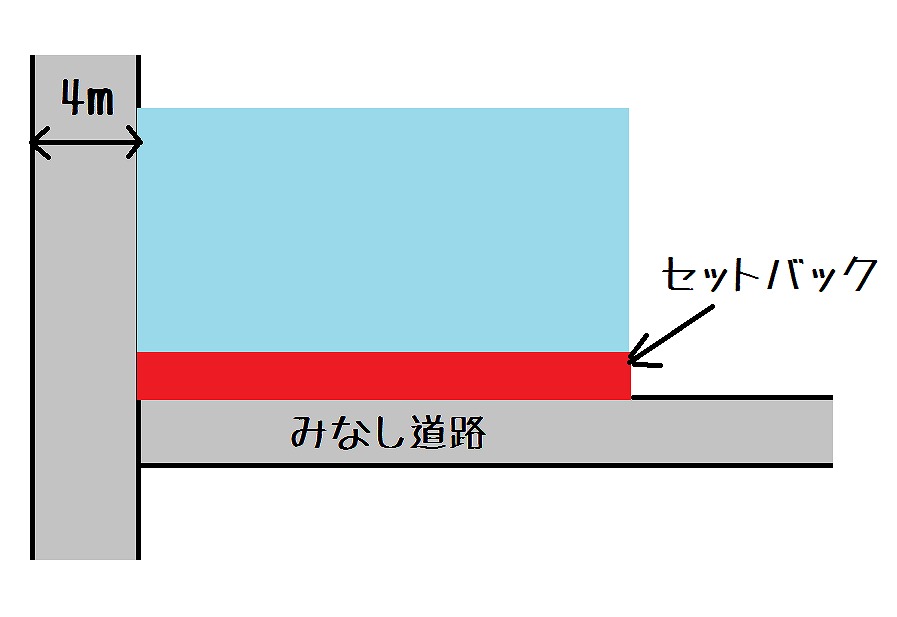

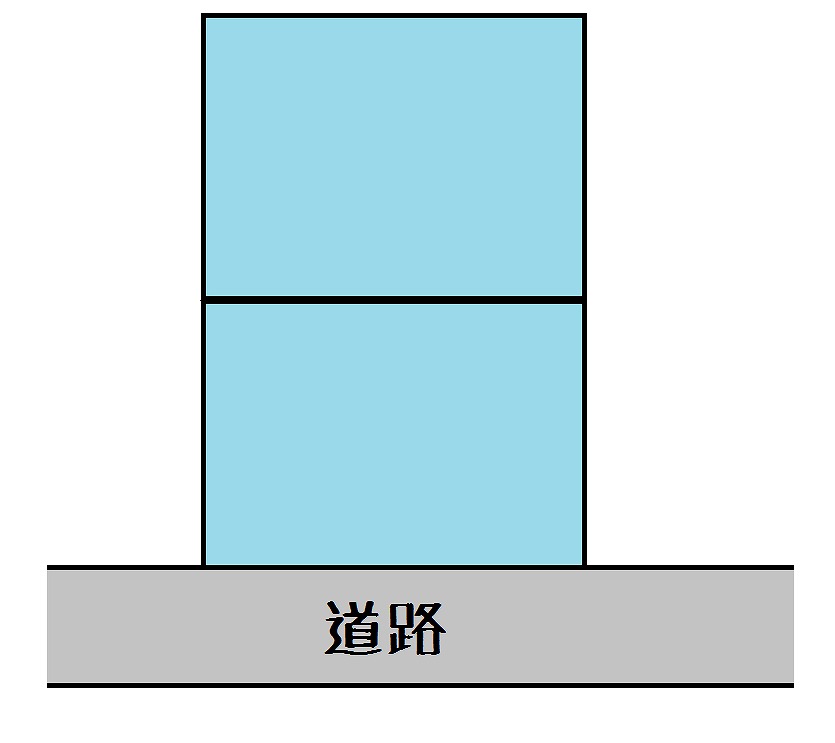

ところで、セットバックってなに?

セットバックとは、

敷地と道路の境界線を、道路中心線から2m離れたところとみなすことです。

上記の敷地では前面道路の幅員が3mとなっていて、

幅員4m未満のみなし道路となっています。

この敷地を購入し、建物を建築するとき、

もしくは、元々の所有者が建物を取り壊し再築する際には、

道路境界線(中心から2mの位置)まで敷地を後退させなくてはなりません。

幅員3mの道路の中心線から、

現状の道路境界線までの距離は1.5mしか離れていないため、

道路中心線から2m後退するために、

赤で囲まれた部分の0.5m分の細長い敷地は、

道路のために没収されるのです。

この際に補償金などはでないため、セットバックされる部分は、

「はじめからないものとして考えましょうね」

という感じで取り扱われます。

「今日から4m未満の道路は原則道路じゃないから、

君たちはなんとかして解決しなさい」

(これは僕の個人的なイメージですが)

という無理難題をどこかの偉い人から言われ、

行政の方は考えました。

図の敷地の反対側の敷地も同じようにセットバックが必要なので、

建物を新しく建築するときにみんながセットバックをすれば、

向こう十数年で快適な4m道路になるだろう、と。

では、みなし道路の反対側が川や崖などで、

反対側がセットバックできないときはどうなるのでしょうか。

その時には道路の反対側から4mになるように後退しなくてはなりません。

先ほどの例で考えると0.5mではなく1mのセットバックが必要となるので注意が必要です。

では、セットバックのパターンをいくつか見てみましょう。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

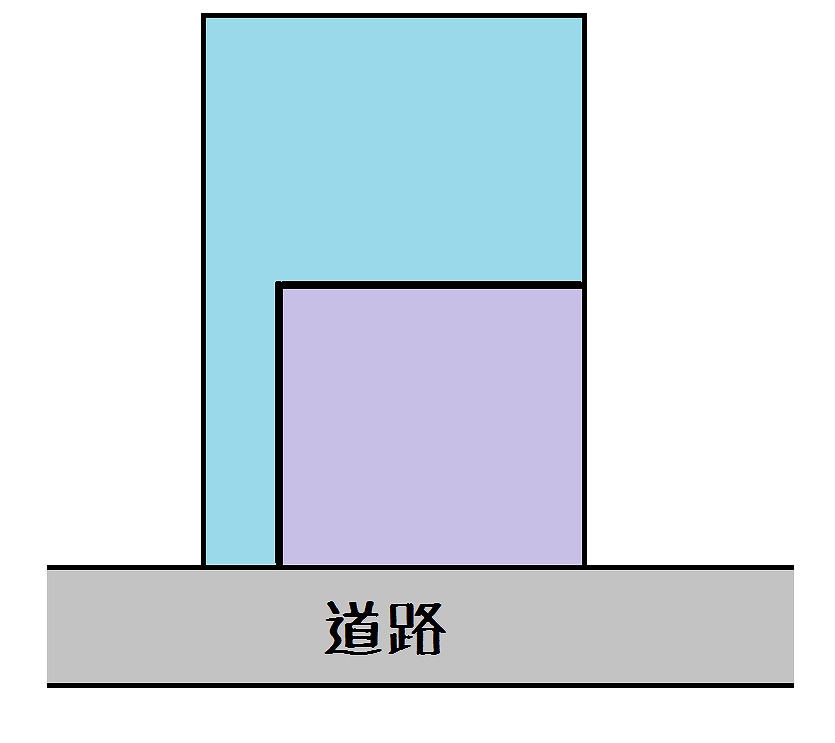

パターン①

一方だけ、みなし道路に接道しているので、図のようにセットバックします。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

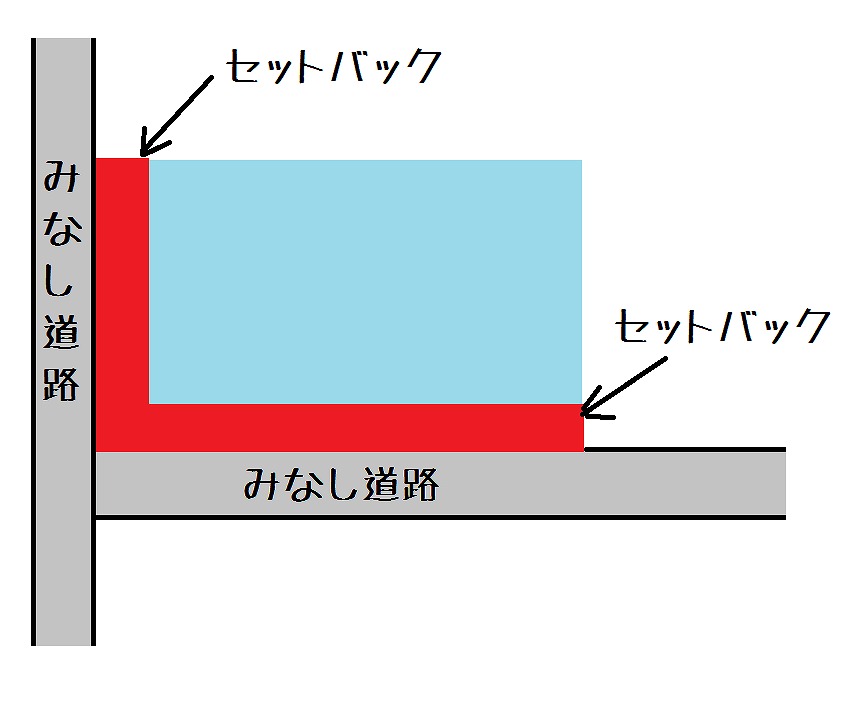

パターン②

角地となっていて、二方向にみなし道路があるため、図のようにセットバックします。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

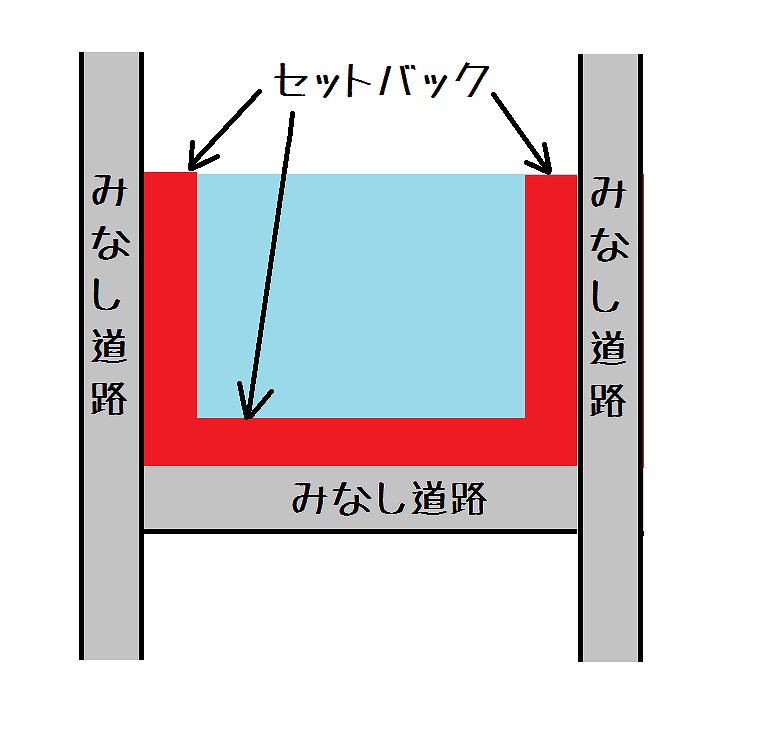

パターン③

3方向ともみなし道路に囲まれているため、図のようにセットバックします。

図を見てわかる通り、

3方向とも囲まれていたらかなり面積が減ってしまいます…。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

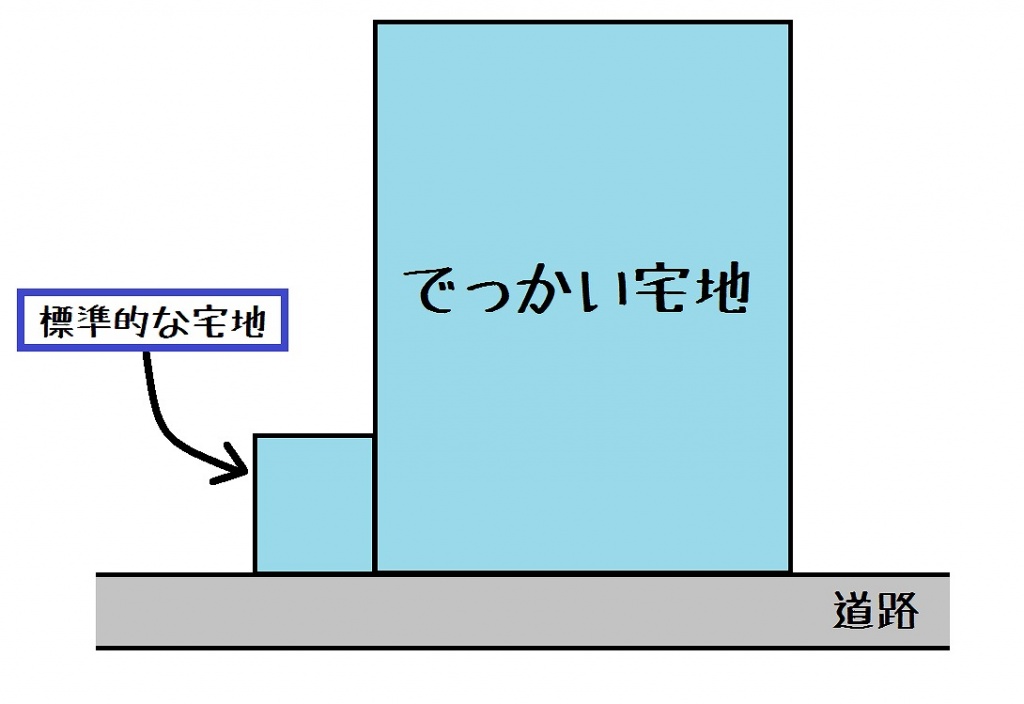

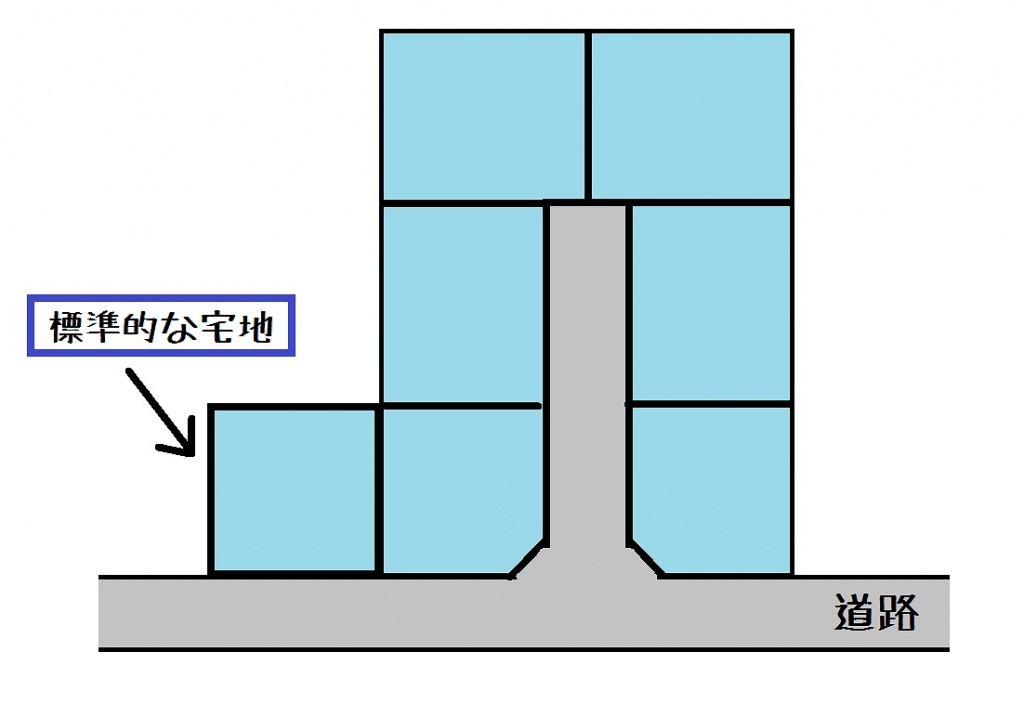

最後に③の位置指定道路について考えてみましょう。

上記のような宅地を考えてみます。

左の標準的な敷地に比べかなり面積が広いですよね。

でっかい宅地を一人で購入し、家を建てようとすると

敷地が広すぎてしまい、単価も高くなってしまいます。

その敷地を標準的な大きさに分けるとこうなります。

このようにでっかい敷地の真ん中に道路を設けることで、

6つの標準的な宅地ができ、有効に土地を活用できます。

この新しく設けられた道路は、役所の検査を受け、

「道路としての位置の指定」を受ける必要があります。

こうして位置指定道路が作られます。

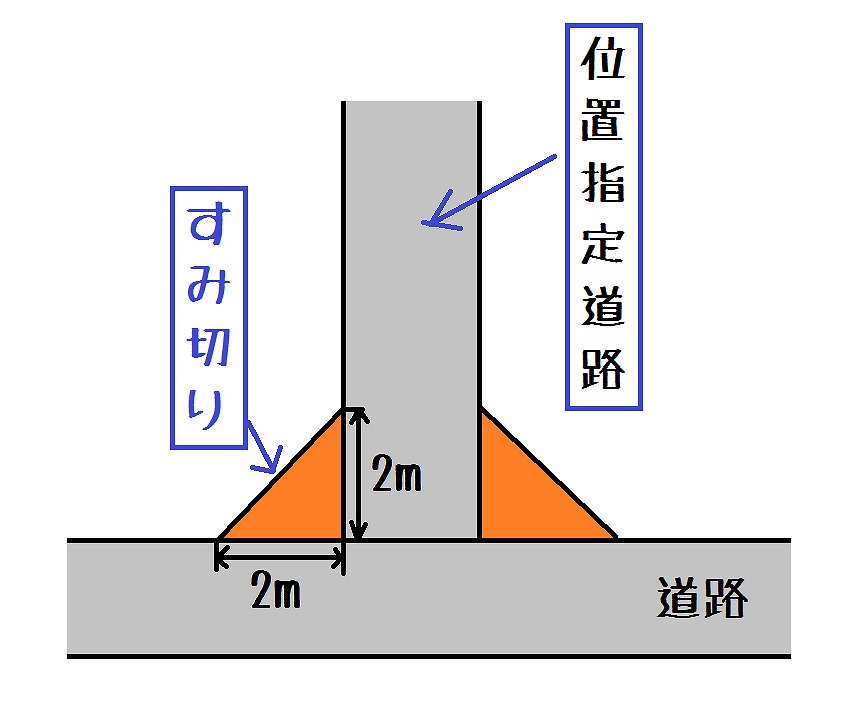

ちなみにこの位置指定道路には「すみ切り」を設けるなどの一定の要件が必要です。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━

おまけの知識!

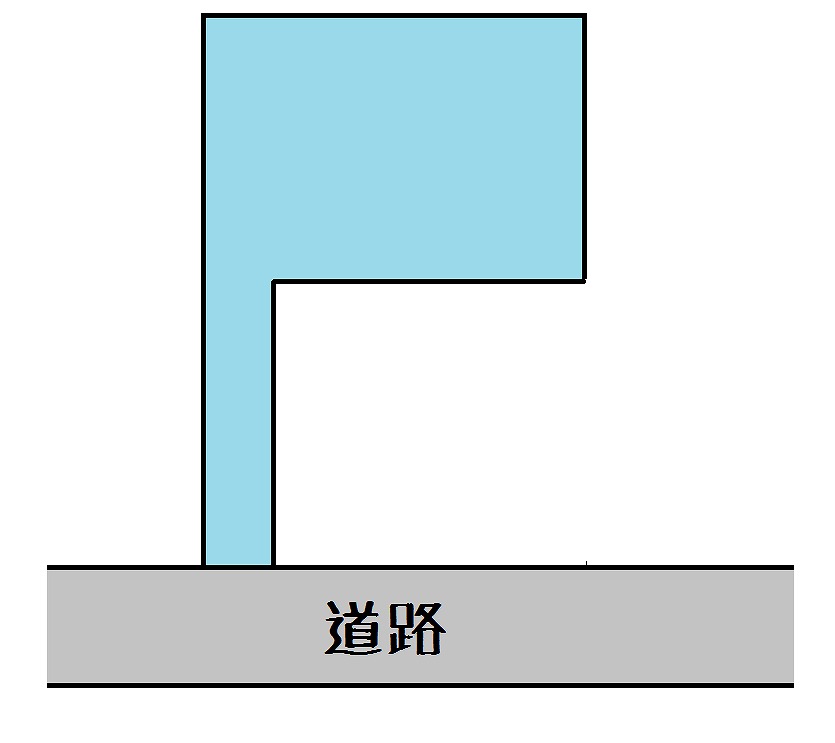

旗状の敷地が出来るわけ。

街を歩くとこのような敷地をよく見かけませんか?

このような敷地はなぜできるのでしょうか。

もとの敷地はこんな感じです。

1つだけでは敷地面積が広いので2つに分割しようとします。

これだと間口が狭すぎて、建物を建てにくいです。

これだと奥の方の敷地が道路に接していないので、土地が死んでしまいます。

これだと手前の土地も家を建てられるし、奥の土地もちゃんと使えます。

そのためこのような旗状の土地が生まれます。

不動産業界の人や建築関係のお仕事に就いている人には当たり前のこの話。

ちょっとでも知識があれば役立つこともあるのではないのでしょうか。

久しぶりに天気が良くて、心も清々しいです。

こんな日には洗車でもしてどこか遠くまでドライブでもしたくなります。

今日は不動産の譲渡所得税について書きたいと思います。

「不動産譲渡所得税」なんともまあ、取っ付きにくい言葉だと思うのは僕だけでしょうか…。

一言でいうと、不動産を売った時にかかる税金のことです。

土地、建物を売ったときの売却益である「譲渡所得」は

他の所得と分離して課税されます。

上記のように、売った時の税金である「譲渡所得税」を求めるには、

税金の計算のもとになる「課税譲渡所得金額」が明確である必要があります。

例えば、家を売却して3,000万円で売れた場合、

3,000万円×税率=税額

という計算式で大丈夫そうな気がします。

実は、そうではありません。

家を売るときにかかった必要経費などは考慮してくれることになっているのです。

具体的な計算式を見てみましょう。

上記の式では、不動産の売れた値段の「譲渡価格」から、

「取得費」「譲渡費用」「特別控除額」を経費として、

引くことが出来ることを表しています。

では順番に説明します。

譲渡価格……土地や建物の売却代金です。

取得費……… 資産を買った時の価格にその後に設備を増加させた費用や、

改良のために支払った費用を加えたものです。

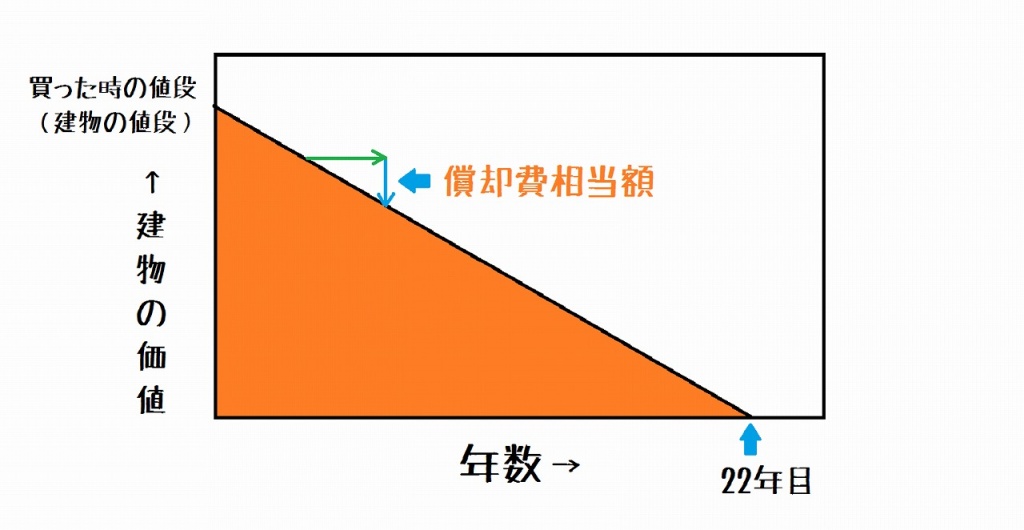

建物の場合はここから償却費相当額を差し引きます。

ところで、償却費相当額って何なの?

建物は時の経過とともに劣化していくので、

年月の経過に応じて価値が減少していきます。

そのため、

経過年月に応じて価値が下がった分は買った時の値段から差し引きましょう!

という考え方です。

緑の→は経過した期間を示していて、

青の→が償却費相当額です。

例えば、木造の新築の建物を3,000万円(土地代は含まない)で買った場合,

買った時の価値をピークに22年経過したら、

価値がほぼ0円に近づくように下がっていきます。

この22年という年月を耐用年数というのですが、

木造なら22年、鉄筋コンクリートなら47年と建物の構造ごとに異なっています。

しかし、マイホームなどの非業務用の木造住宅の場合、耐用年数が1.5倍の33年となっています。

これは、業務用の物件よりも居住用の方が大切に扱われるだろう!

ということで耐用年数を伸ばしているのです。

では、先祖代々から受け継がれて、

親から相続した物件などで取得費が分からないときはどうするのでしょうか。

そんなときは「概算取得費」を使えば大丈夫です。

この制度は、実際の取得費が分からなかったり、

譲渡価格の5%に達しなかったときに、

譲渡価格の5%相当額を取得費とみなせるものです。

譲渡費用………不動産を売った時にかかる費用で、

仲介手数料、測量費、譲渡のために借家人を

立ち退かせるための立退料、建物の取り壊し費用など。

ここで注意したいのは

建物の修繕や維持管理のために要した費用は譲渡費用にならないということです。

特別控除額……居住用の財産を売った時などに、一定の要件を満たせば、

最高3,000万円まで特別控除を受けることが出来ます。

このように譲渡するときに掛かる費用などが経費として計算されます。

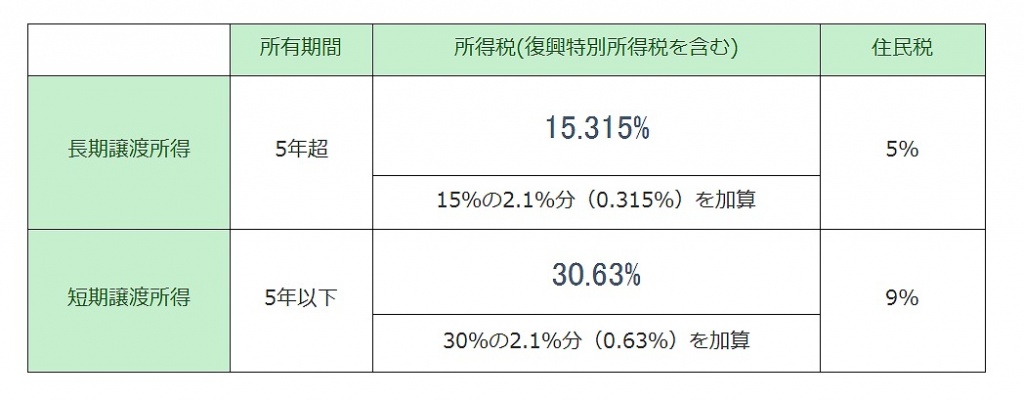

また、譲渡所得税は、不動産を所有している期間により、

長期譲渡所得と短期譲渡所得の2つに分けられていて、それぞれ税率が異なります。

※東日本大震災の影響から「復興特別所得税」として所得税額の2.1%が別途かかります。

譲渡所得の所得税は、本来の所得税と復興特別所得税の合算となります。

(期間は平成25年から平成49年の25年間)

長期譲渡所得とは、売却した年の1月1日現在で所有期間が5年を超える

不動産を譲渡した場合の所得を言います。

短期譲渡所得とは、売却した年の1月1日現在で所有期間が5年以下の

不動産を譲渡した場合の所得を言います。

1月1日を基準に判断しないといけないのがミソですね。

ここで気になるのが、

売却する不動産は「いつから所有していることになるのか」です。

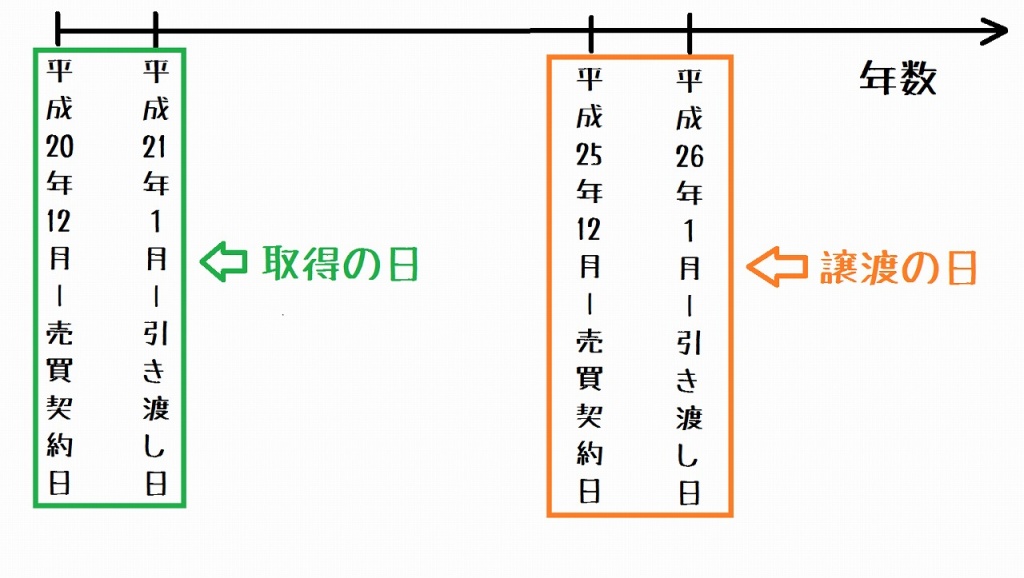

これを「取得の日」と言います。

取得の日は、

原則、その資産の引き渡しを受けた日をいいますが、

売買契約書を作り、売買契約の効力の発生した日を取得の日として申告することも認められます。

では反対に、売却する不動産は「いつまで所有していることになるのか」、

これを「譲渡の日」と言います。

譲渡の日は、原則として、不動産を買主などに引き渡した日となりますが、

売買契約書を作り、売買契約の効力の発生した日を取得の日として申告することも認められています。

ここで、1つ例を考えてみましょう。

上記の例では、売買契約日と引き渡し日は取得の時も、

譲渡の時も1ヵ月しか変わりません。

「取得の日」と「譲渡の日」を引き渡しの日を基準にすると、

所有期間が5年以下で短期譲渡所得となります。

「取得の日」を売買契約日とし、「譲渡の日」を引き渡しの日とすれば、

所有期間が5年を超えるので長期譲渡所得となります。

かなり紛らわしいと思います…。

なので、6年以上経過すれば長期譲渡所得と考えて大丈夫です!

だいたいのことはわかったけれど今村さん、

肝心の税金はいくらなの?

という天の声が聞こえてきそうですね!

では具体的に計算してみます。

・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・

ケース①

課税譲渡所得金額が3,000万円で長期譲渡所得の場合

復興特別所得税を考慮した所得税額

3,000万円×15.315%=459万4,500円

住民税

3000万円×5%=150万円

合計 609万4,500円

・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・

ケース②

課税譲渡所得金額が3,000万円で短期譲渡所得の場合

復興特別所得税を考慮した所得税額

3,000万円×30.63%=918万9000円

住民税

3000万円×9%=270万円

合計 1188万9,000円

・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・

ケース①とケース②では差額が579万4,500円となります。

所有期間が違うだけで税額がかなり違ってくるのですね(・_・;)

実際には居住用財産の譲渡の特例が適用される場合は

3,000万円の特別控除があるので、

売却代金が3,000万程度なら税金はかからないことになります。

(適用の条件はまたの機会に書きたいと思います。)

他にも所有期間が10年を超えている場合に使える「長期譲渡所得の課税の特例」や

家を売却してまた新たに家を購入する場合に使える「買い換え特例」などがあるのですが

それについても、また次の機会に書きたいと思います。

兎にも角にも

不動産を売った時にかかる税金が把握できていれば、

売却計画をより具体的に考えることが出来て安心です!

不動産は同じものがないという特徴があるので、

個別に税金の計算をする必要があります。

自分の持っている不動産を売ったら、

どのくらい税金がかかるのかを把握するのも

不動産売買では大切なことです。

先日の飲み会で、先輩方にふと言われました。

先輩A 「今村君、それ遠慮のかたまりだよ!」

先輩B 「うんうん、遠慮のかたまりですね!」

僕 「・・・???」

「遠慮のかたまり」・・・?

(あれだきっと、幽☆遊☆白書の歌の「微笑みの爆弾」みたいなやつでしょ!)

先輩A 「飲み会とかで、みんなが遠慮して手を付けないで、

残ってる最後の1個を遠慮のかたまりって言うんだよ」

初めて聞きました。

遠慮のかたまりって皆さん使っているのでしょうか…。

先日、住宅ローンについてブログを書きました。

②では返済方法の分類を説明したのですが、

住宅ローンの金利の種類が大きく分けると3種類あるので、

今回は金利の種類について書きます。

金利の種類は3つあります。

①全期間固定金利型

②固定金利期間選択型

③変動金利型

①の全期間固定金利型はなんとなくイメージできそうですが、

②と③がよくわからない感じがします…。

順番に説明します。

…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━……━━…━━…

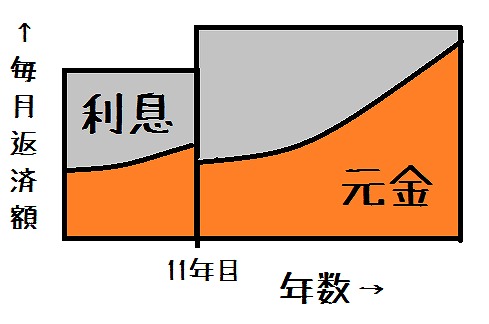

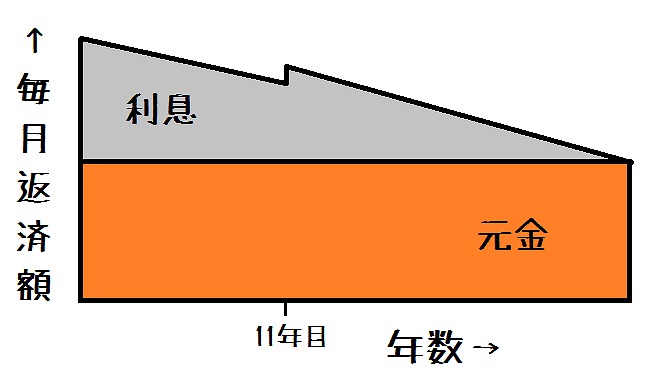

①全期間固定金利型

→完済(最終回返済)までの金利が決定しているもの。

特徴

融資実行時または申込み時点で借入当初から完済までの金利が決定していて、

下記の2パターンがあります。

1:最初から最後まで金利が一定のもの

元利均等返済

元金均等返済

2:当初一定期間の金利と当初期間経過後の金利が異なる段階金利のもの

(例:当初10年間と11年目以降の金利が異なるもの)

元利均等返済の場合

元金均等返済の場合

※段階金利は金利は途中で変更されますが、

変更後の金利は借入当初から決定されています。

メリット

・全期間の金利が確定しているので、全期間の返済額が確定し、

家計管理がしやすく、返済計画も立てやすい。

・低金利の時に借入をしたら長期にわたって、低金利のまま返済すれば良いので、

安心感が高い。

デメリット

・高金利の時に借入をしたら長期にわたって、高金利を払うことになる。

…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━……━━…━━…

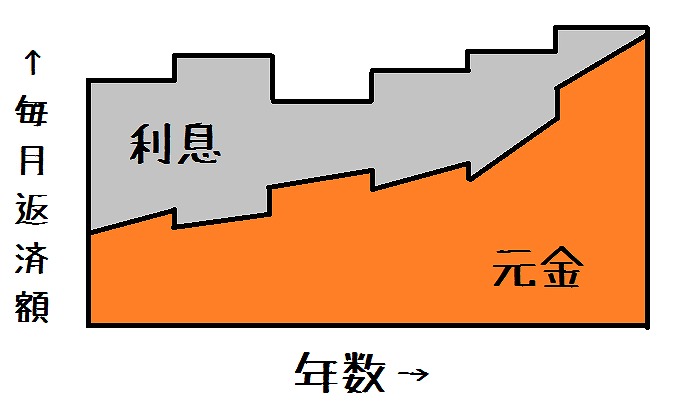

②固定金利期間選択型

→当初から一定期間の金利が固定されるもの。

固定金利期間選択型

特徴

・多くの金融機関で取扱いがあり、

借入後の金利が固定される期間は2年、3年、5年、10年などがある。

・固定期間が終了した後に、

その時点の金利で再度、変動金利型か固定金利期間選択型を選択する仕組みである。

・固定期間終了後の金利は、

店頭金利から-0.3%、-0.5%など一定の割合で引下げしている商品が多い。

・固定金利期間が短いタイプほど金利が低めになっているため、

当初の金利に惑わされず、固定金利期間終了後の金利を確認することが大切である。

メリット

・一定期間の返済額は確定できる。

デメリット

・固定金利期間終了後の返済額が確定しないため、返済計画が立てにくく、不安が残る。

・固定金利期間終了後に金利が上昇すると、返済額が増加する。

・変動金利型と異なり、返済額の増加幅には上限が決まっていないので、

大幅な負担増になる可能性がある。

…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━……━━…━━…

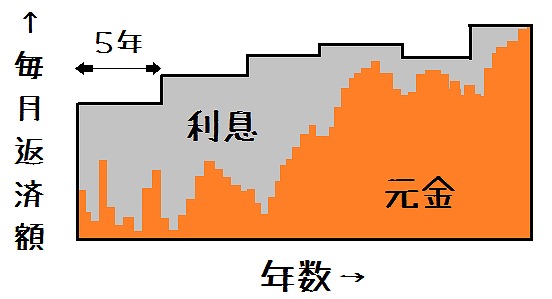

③変動金利型

→借入期間中において、半年ごとに金利が見直されるもの。

変動金利型

特徴

・返済額は5年ごとに見直され、(5年間は毎月返済額を変更しない)

その変動幅は従前の返済額の1.25倍までとしていることが多い。

・元利均等返済では、毎回の返済額の内訳は元金部分と利息部分に分けられるが、

半年ごとの金利の変更によって、その比率が変更される。

・返済額が5年ごとに見直される場合に、金利が上昇すると利息の割合が増えて、

元金がなかなか減らずに利息ばかりを支払うことが起こり得る。

メリット

・借入時の金利は一般的に固定金利型より低い。

・金利低下局面では、返済額が減少する場合が一般的。

デメリット

・金利が上昇したときに返済額も上昇する。

・将来の返済額が確定できず、返済計画が立てられない。

・金利が一定額以上に上昇してしまうと、未払い利息が発生してしまう。

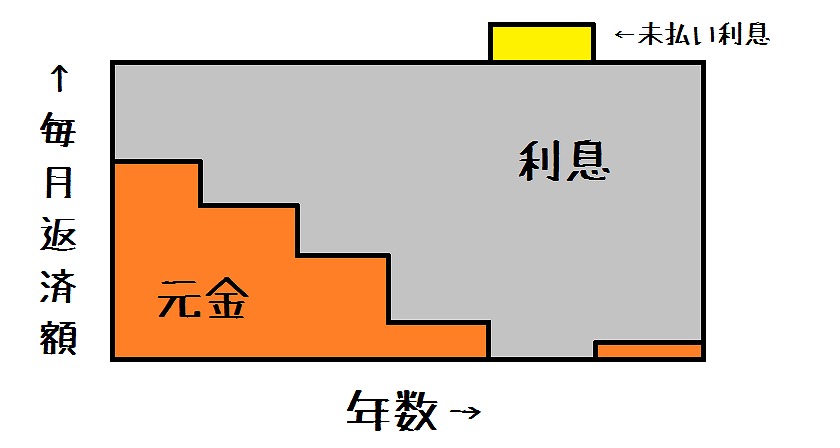

ところで、未払い利息ってなんですの…??

→毎月の利息額が毎月の返済額を超える場合の超過部分の利息のこと。

未払い利息は黄色の部分

金利が段階的に上がり、計算された利息額が、毎月返済額を超えると、

元金に1円も充当されず、残高が減らなくなってしまいます。

未払い利息は発生時に引き落としが行われなかった場合、

支払いは免除されず、後日精算しなければならなくなります。

※この未払い利息は元金均等返済を選択した場合は発生しません。

以上が住宅ローンの金利についての説明です。

ここで注意したいのは、

将来の金利の動向は誰にも予想がつかないということ。

変動金利型ではある程度の支払い余力がないと、

急な返済額の上昇に対応できないので

どの返済が「お得」なのかよりも、

金利が上昇した際に対策をとれるのかも検討しなければなりません。

個人的には毎月の返済額が決まっている全期間固定金利型が安心かな、

という印象を持ちましたが皆さんはいかがですか?

当初の金利だけではなく、返済額の総額や、

返済の期間など総合的に判断し、

個々人のライフプランや価値観に応じた返済方法を考えていきましょう!!

早速ですが、本日は不動産の登記について書きます。

登記という言葉はなんとなく聞いたことあるけど、

どういう意味なのでしょうか。

保育園や小学生の頃、先生に

「靴やランドセルに名前を書いてね!」

そう言われた経験はみなさんあると思います。

自分のものには名前を書く、

登記とはそんなイメージでしょうか。

不動産登記とは、

「皆さん、この不動産は私の物ですよ。勝手に使わないで下さいね!」

と主張するために所有者や不動産の情報を記録することなのです。

不動産は、お金のように金庫に保管したり、

靴やランドセルと違って持ち歩くことなどが出来ません。

その為に登記制度が考えられたと言えます。

では具体的に「不動産登記制度」がどのような仕組みになっているのか

見ていきましょう!

…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━……━━…━━…

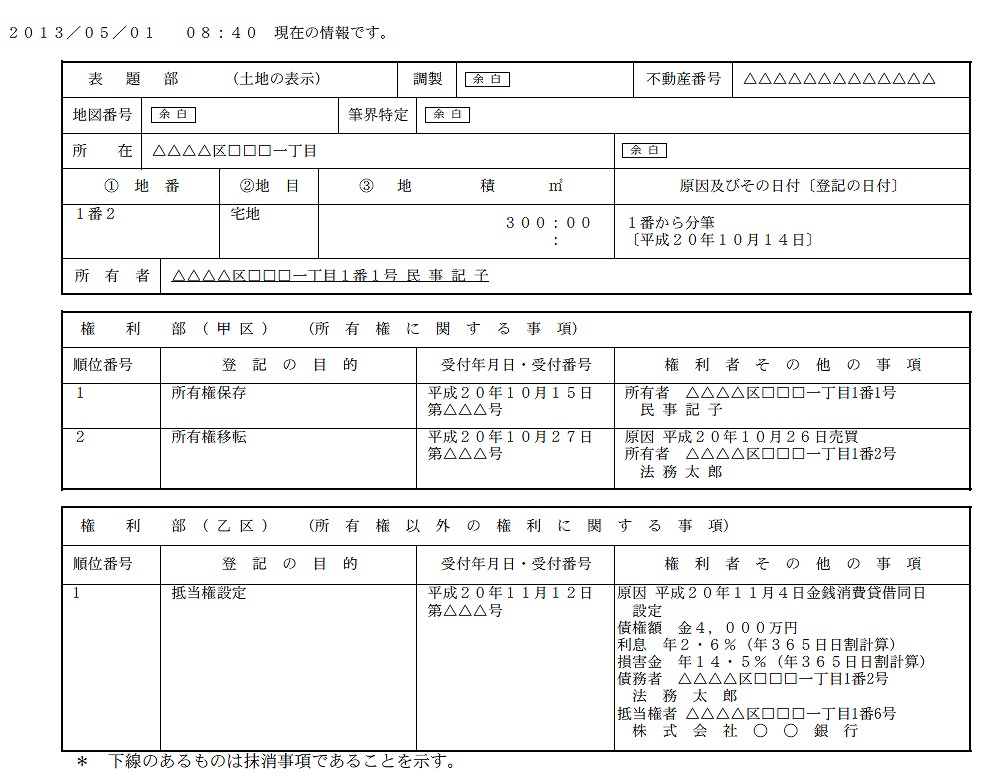

Q 登記ってどんなことを記録するの?

A 土地、建物の現況(登記するものがどんなものなのか)ということと、

所有者(持ち主)が誰なのかということを記録します。

具体的には、登記記録は表題部、権利部から構成されます。

表題部(表示登記)には土地、建物の物理的な現況が記されます。

権利部には甲区と乙区があります。

甲区には所有権に関する登記の登記事項、

乙区には所有権以外の権利に関する登記の登記事項がそれぞれ記録されます。

登記簿のサンプル

※ちなみに日本では、不動産は土地と建物を分けて考えます。

そのため一般住宅などでは、

土地と建物は別々にそれぞれ1通ずつ登記記録を作成します。

…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━……━━…━━…

Q 表題部(表示登記)って具体的には何を記録するの?

A 権利の対象である不動産(土地・建物)の

物理的状況(所在、地番、地目、地積、床面積等)を記録します。

これは、権利に関する登記の前提となるもので、

税金などを徴収する等の公益的な目的をもっています。

例えば、

新築した際に建物の所有者は1ヶ月以内に建物の物理的状況(どのような建物か)を示す

「建物表題登記(建物表示登記)」を行わなくてはなりません。

この建物表題登記に基づき、登記記録が作成されます。

…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━……━━…━━…

Q 権利部の甲区ってどんなことを書くの?

A 所有権に関する登記記録を書きます。

所有権とは、法令の制限内で所有物に対して使用、収益、処分する権利のことです。

例えば,マイホームなら所有権という権利に基づいて、

使用(家として利用)

収益(貸家にして家賃収入をゲット)

処分(売却してお金に変えよう)

できます。

この甲区に記載された人物が対象不動産に対して所有権を持つことになります。

実際には初めに所有権の保存登記をして,

所有権の移転登記を記録することになっています。

保存登記とは甲区欄に初めてなされる登記のことで、

保存登記した所有者から、別の所有者に変更になった時(売買や贈与など)に

所有権の移転登記をして持ち主に変更があったことを記録します。

つまり何度も所有者が変更になった不動産の登記記録をみると、

所有者がどんな流れで変更してきたのかすぐにわかります。

…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━……━━…━━…

Q 権利部の乙区の所有権以外の権利に関する事項って?

A 具体的には、抵当権、根抵当権、質権、先取特権、地上権、賃借権などです。

抵当権を例にとると、銀行から住宅ローンを借りる際に、

○○銀行から△△万円を金利××%で、期間■■年で借りました。

っという感じで記載されて、

銀行からお金を借りています、という記録を記載します。

ちなみに権利部の乙区は甲区の後に作成することになっています。

登記の流れとしては

表示登記→甲区(所有権保存登記)→乙区(抵当権設定登記) となります。

所有権保存登記は義務ではないため、

甲区を作成していない不動産も多く存在しています。

しかし、銀行などでローン申し込みをする際には、

抵当権を設定するために所有権保存登記は必須です。

…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━……━━…━━…

Q 登記をしないとどんなトラブルに巻き込まれるの?

A 登記をしなければ第三者に対抗できません!

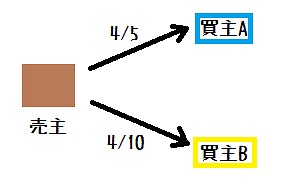

下の例で説明します。

売主が4/5に買主Aに土地を売買し、

その5日後の4/10に同じ土地を買主Bにも売買したとする。

売主と買主Aは当事者の関係だが、買主Aから見た買主Bは第三者

売主と買主Bも当事者の関係であるが、買主Bからみた買主Aも第三者である。

この場合、買主Aー買主B間で何も法的な拘束力はない。

互いが権利を主張するには何らかの対抗要件が必要となってくる。

このようなケースで

取引の安全性を図るために考え出されたのが登記制度なのです。

この場合、どちらが土地を取得できるのかと言うと、

登記を先にした方です。

先に契約した買主Aは気の毒ですが、

買主Bが先に登記をすれば土地は買主Bのものになります。

こんな感じで登記制度ができました。

ちなみに、

登記には「対抗力」はあるが

「公信力」はないとされています。

公信力とは、

「登記上の表示を信頼して不動産の取引をした者は、

たとえ登記名義人が真実の権利者でないような場合でも、

一定の要件のもとでその権利を取得することが認められること」

となっています。

日本では、登記の公信力を認められていません。

したがって、いくら登記名義人を信じて、不動産を買い受けたとしても、

真の所有者が別に存在すれば、所有権を取得できません。

不動産の取引では、登記簿を閲覧するだけでは不十分ということになります。

言葉だけではイメージしづらいと思いますので、

下記の事例で考えてみましょう。

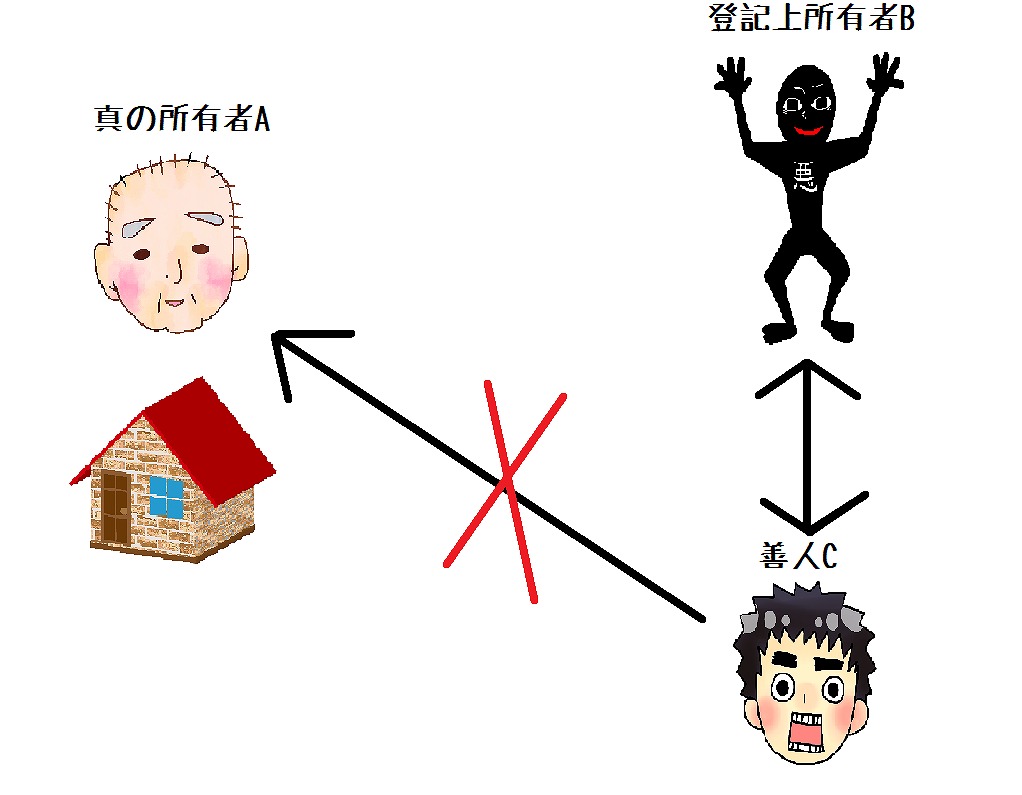

建物の真の所有者Aを悪人Bが無理やり脅して登記の名義を悪人Bに変更し、

善人Cさんに土地を売却した際に善人Cさんは登記簿を確認し、

所有者が悪人Bだと確認して購入したとしても、

真の所有者Aに権利を主張することができず、

土地の所有権を取得できないということです。

公信力がないおかげで、

真の所有者は守られているのです。

これは登記官が書類申請のみで登記の変更を行い、

実質的な裏付け確認をするわけではないからです。

まとめ

…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━……━━…━━…

不動産を買うときは、

登記があるだけでは売主が真の所有者とは限らないので注意!

買ったらすぐに登記すること。

登記があれば、第三者に対抗できます!!

…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━……━━…━━…

ついつい長くなってしまいましたが、

最後まで読んでくださってありがとうございます。

今ほっともっとのからあげ弁当を食べ終わりました。

からあげの魅力を再確認したところで、

ブログをつらつらと書いていきます。

先日、住宅ローンシミュレーターのことを書いたので、

その続き、住宅ローンの返済方法について書きます。

住宅ローンの返済方法は2つあります。

①元利均等返済

②元金均等返済

一文字しか違わないので、どちらも似たような感じがしませんか?

それぞれの返済方法には一長一短があります。

どのように違うのかグラフを使って比較してみます。

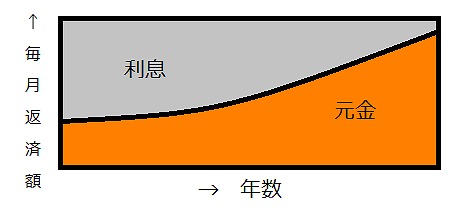

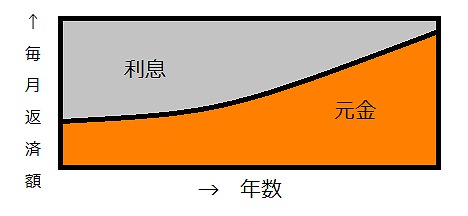

①元利均等返済をグラフで表すとこんな感じになります。

毎月の返済額(元金+利息)が一定額となる返済方法です。

元金と利息の合計額が均等になっているので、

元利均等返済というみたいですね。

グラフからわかるように

当初は毎月の返済額における元金部分が少なく、

徐々に元金部分が増えていく仕組みです。

元金均等返済と比べて残元金の減りが遅く、総返済額は多くなります。

メリット

・毎月の返済額が一定なので返済計画が立てやすい。

・元金均等返済と比べて、当初の返済負担が軽い。

・ほとんどの金融機関で取扱いがあり、最もポピュラーである。

デメリット

・同じ返済期間であれば、元金均等返済よりも総返済額が多くなる。

・元金均等返済に比べ、返済開始当初における借入残高の減りが遅い。

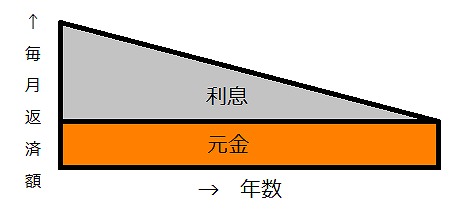

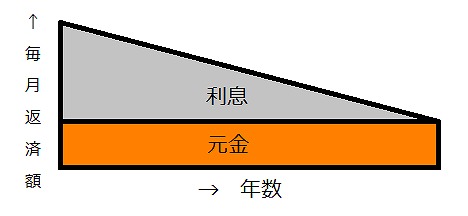

②元金均等返済をグラフで表すとこんな感じになります。

毎月の返済額における元金の割合が一定で、

残元金に対して利息額を上乗せして支払う返済方法です。

今度は元金を均等に支払っていくので

元金均等返済というみたいです。

利息額は返済が進むにつれて少なくなるので、

毎月の返済額(元金+利息)も次第に少なくなります。

当初から返済額に占める元金の割合が比較的多いので、

元利均等返済と比べ、残元金の減りが早く、

総支払利息が少なくなります。

メリット

・毎月の返済額(元金+利息)は返済が進むほど少なくなり、

将来の負担が次第に少なくなります。

・同じ返済期間であれば、元利均等返済よりも総返済額が少なくなる。

・元利均等返済に比べ、返済開始当初における借入残高の減りが早い。

デメリット

・元利均等返済に比べ、当初の返済負担が重い

・元利均等返済に比べ、借入可能額が少なくなる。

・一部の金融機関でのみ取り扱いとなっている。

<参考>

借入額3,000万円、固定金利3.0%、返済期間30年の場合の総返済額の比較。

と簡単にまとめてみました。

どういった感想を持たれたのか気になるところです。

元金均等返済の方が総支払額が少ないので、

もし住宅ローンを組むなら、

元金均等返済が良いなーと感じませんでしたか!?

ここで注意する必要があるのが、

民間金融機関が取扱う住宅ローンでは、

元金均等返済はあまり一般的ではないという点です。

元利均等返済の方が利息額が多く、

金融機関の利益が増えること、

毎月の家計管理がしやすいこと等から

民間金融機関では主流となっていて、

元金均等返済を取り扱っていないことが多いのです。

ではどこで、取扱いがあるのでしょうか。

元金均等返済はフラット35や財形融資で利用できるので、

元金均等返済を利用したい方はそちらを利用したら良いでしょう。

どんな人が使うのがオススメなのかというと、

将来支出が増えそうな方。

例えば、

小さなお子さんがいて、将来の教育費の負担が重くなりそうな家庭で早いうちに返済を

済ませておきたいという場合に、元金均等返済が向いていると言えます。

※今回は触れなかった住宅ローン金利の仕組みついてはコチラへ

→マイホームを買う前に!これだけは知っておきたい住宅ローン金利の種類

まとめ

■━■━■━■━■━■━■━■━■━■━■━■━■━■━■━■━■━■

数字上の損得だけでなく、

それぞれのライフスタイルの変化に対応できる

返済を考えることが大切です。

■━■━■━■━■━■━■━■━■━■━■━■━■━■━■━■━■━■

もう5月も終盤に差し掛かり、

あっという間に今年も半分が過ぎようとしています。

漠然と日々のルーティーンワークを過ごすのではなく、

毎日、問題提起し、日々奮闘していきたいと思っている今日この頃。

最近、ホームページの売家、売地の項目の中にあるものを追加してもらいました。

住宅ローンシミュレーターです。

ずっとシュミレーションだと思っていましたが、

正確にはシミュレーションのようです。

横文字は難しいです…。

前もステータスのことをスターテスだと思っていて友達に笑われましたが、

今でもスターテスとたまに言ってしまう僕です(・・;)

話を戻しますと、

住宅を購入する際には住宅ローンを利用するのが一般的です。

一生で一度の買い物と言われる住宅を、

現金一括で購入する人はほとんどいないのではないでしょうか。

どんな家に住もうかな、

間取りはこんなのがいいな、

今のアパートはキッチンが狭いから、広いシステムキッチンがいいな、

家族で夏はBBQでもしたいから庭は広くとりたいな、

マイホームに対する夢は膨らみます。

イメージも大切ですが、避けて通れないのがお金の問題です。

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━─

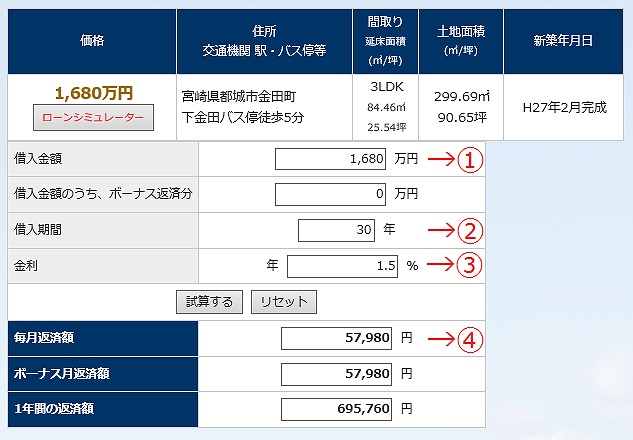

・銀行などの金融機関からはいくら融資を受ければよいのか。

(物件価格+諸費用を考慮した値段)→①

・返済期間は何年にするのか。→②

・金利はどのくらいになるのか。→③

・ボーナスを含めた収入も考慮したうえで、

毎月の返済額はいくらになるのか。→④

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━─

ざっと考えても上記の4つは必ず考えなくてはなりません。

この物件で説明すると、

となります。

物件の値段のみを考慮すると、

期間30年で月々の返済は57,980円

ということがわかります。

今回導入したはローンシミュレーターは、

全期間固定型の元利均等返済での返済シミュレーションとなっています。

全期間固定型…?

元利均等返済…???

聞きなれない言葉だと思いますが、

これらの詳細についてコチラで紹介しています。

→マイホームを買う前に!これだけは知っておきたい住宅ローン金利の種類

しかし、不動産購入を考えると、

・取得した(買った)ときには不動産取得税、登録免許税、印紙税、仲介手数料

・保有している(持っている)ときには固定資産税、都市計画税

など多くの諸経費がかかります。

この他にも火災保険料、住宅ローンの事務手数料、抵当権設定費用など、

細かなものを含めると予想外の出費がかさみます。

一般的には頭金と上記の諸経費を考え、

物件価格の3割程度を自己資金として、

用意することが望ましいと言われています。

1,680万円のこの物件では、3割は約500万円となります。

けっこうな額で、準備するのはなかなか大変だと思います。

現実には、住宅の購入は何度も経験することではないので、

物件の価格のみを考えてしまいがちです。

大切なのは、

無理のない毎月の返済額から適正な価格の物件を選択することです。

物件を先に選択して、

なんとかして融資を受けられたらいいなという甘い考えでは、

すぐに返済が滞り、

せっかくのマイホームを手放さなくてはいけなくなります。

住宅購入は人生の一大イベントだと思います。

「理想的な家づくりは、現実的な資金計画から」

だいぶ話が逸れましたが、

住宅購入を考えている方は試しに入力してみて下さい。

※ただし、諸条件によってホームページの結果と、

実際のお支払い金額が違うことがあるので、

目安としてご利用ください。

※ちなみに今回参考物件として使った物件はコチラです。

雲一つない快晴の中、

物件の写真を撮りに行きました。

今日はじんわりと汗がにじむような暑さです。

熱中症にならないようにこまめに水分補給したいところです。

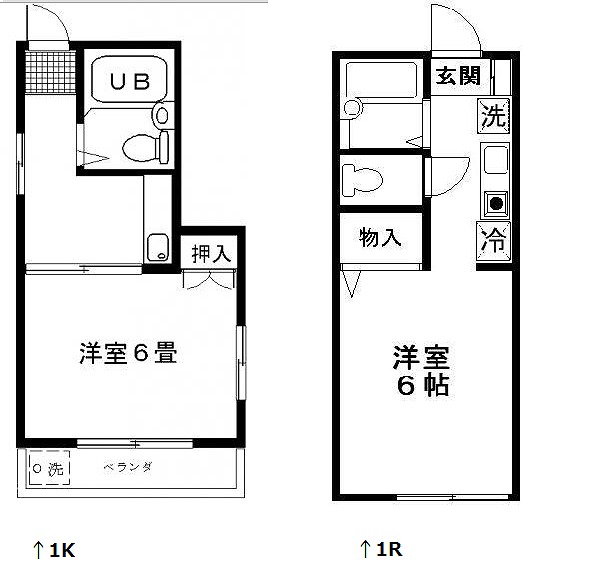

本日は間取りについて書きます。

僕は最近まで間取りについて全く知りませんでした。

不動産の広告でこんなの見ませんか?

1DK,1LDK,2LDK…

なんとなく2の方が数字が多いから広そう!!

僕はこんな漠然としたイメージを持っていました。

LやKやDというのは略称で正式には以下の通りです。

「L」Living(居間・リビング)

家族が集まるくつろぎの場で,お客様を迎え入れる場のこと。

「D」Dinning(ダイニング・食堂)

家族が食事をするスペース。

「K」Kitchen(調理場・キッチン)

台所、調理場としてのスペース。

「R」Room

居室のスペース。

「S」Service room

建築基準法上の居室としては認められない部屋。

※もともとは納戸扱いの部屋。

まとめるとこんな感じです。

○K→(部屋)数+キッチン

○DK→(部屋)数+ダイニング・キッチン

○LDK→(部屋)数+リビング・ダイニング・キッチン

1Kなら1部屋+キッチン、2Kなら2部屋+キッチンとなります。

1Rという表記も見かけると思いますが、

1Kとほとんど変わりません。

1Rと1Kの違いは、

居室とキッチンの間に仕切りがあるかないかです。

では、

都城市の物件の間取りではあまり登場しない

「S」サービスルームとは…

建築基準法上の居室

(洋室、和室、こども室、寝室、リビングルーム、ダイニングルームなど)

ではない部屋です。

建築基準法によると、

「床面積の1/7以上の採光のための開口部(窓)

がなければ居室表示してはならない(部屋数に含まない)」

となっています。

そのため、不動産業界では、

居室の条件を満たしていないスペースのことを

「S(サービスルーム)」と呼んでいます。

昔は納戸(なんど)と呼ばれていましたが、

マンション等のかっこいいチラシに納戸はないでしょう!!

ということからちょっとオシャレに

「S(サービスルーム)」と表記されるようになりました。

※ルームサービスではありません!

S(サービスルーム)はテレビや電話回線を引いていない、

空調設備がないなど、

普通の部屋に設けられている設備がない場合が多いので、

借りる(買う)際には注意が必要です。

このように、間取りではアルファベットで、

その場所にどんな機能があるのかを表現します。

LDKならリビング・ダイニング・キッチンの機能を満たす広さも必要です。

そのため、広さは、KよりもDK、DKよりもLDKが広いことになります。

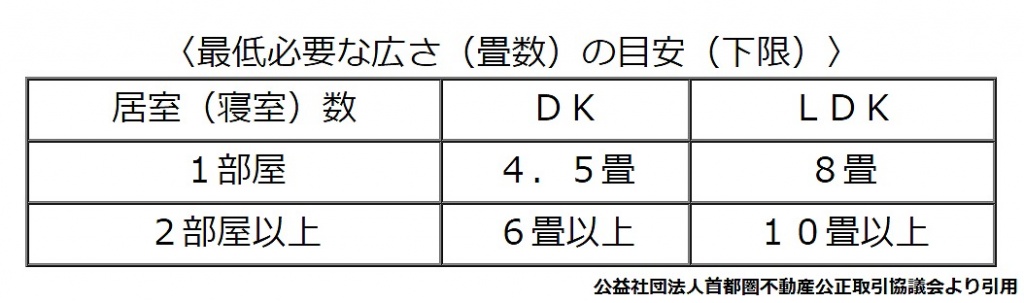

しかし、ごく最近までDKとLDKの明確な広さの基準はなく、

なんとなく狭いとDK、広いとLDK

という感じでどんぶり勘定で判断されていました。

このままではマズい、

ということで2011年11月より公益社団法人首都圏不動産公正取引協議会より

明確な基準が公表されました。

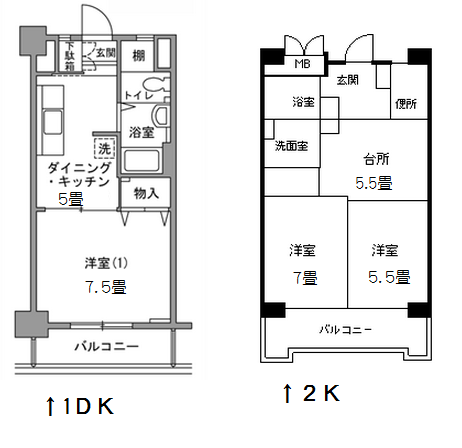

例えば、

居室が1つとキッチンがある部屋が5畳なら1DK

居室が2つとキッチンがある部屋が5.5畳なら2K

というように表記されます。

ちなみに1畳は1.62㎡以上でないと、

1畳とカウントしてはいけないようになっています。

そのため10㎡だと

10÷1.62=6.1728………

なので6畳と表記します。

と言っても、

不動産業界はまだこの基準が十分に浸透していないというのが現状です。

1つの目安として上記のことを覚えておくと、

役に立つときが、来るかもしれません。

間取り1つとっても奥が深いですよね。

しかし、

間取り図だけでは、本当の物件の状態がわからないので

気になる物件は実際に現地で確認するのがベストです。

最近かなり暑くなってきて、

全国的に夏のような気温になっています。

いつも黒の車で動き回っている僕には厳しい季節です。

今日はニュースなどでよく耳にする「空き家」について書きます。

不動産の勉強をするまで、

街のあちこちで古くて今にも朽ち果てそうな空き家を見ると、

「なんで取り壊して、

綺麗さっぱりと土地だけにしないのかな、

誰も住んでいるようにも見えないのに・・・」

と思っていました。

確かに取り壊し費用はいるし、

そんなことをする暇がない人もいると思いますが、

それが多くの空家を取り壊さない理由ではないのです。

取り壊しを妨げる一番の原因は、

固定資産税の増加です。

固定資産税とは、

毎年1月1日現在の土地、家屋及び償却資産(これらを「固定資産」といいます。)の所有者に対し、

その固定資産の価格をもとに算定される税額をその固定資産の所在する市町村が課税するものです。

一言でいうと、

土地や建物を所有する力があるなら、

毎年税金を納めて下さいね。

というもので、

不動産を所有していると毎年納税することになっています。

土地のみの場合の固定資産税額に比べて、

土地と建物があった場合の固定資産税の額は約6分の1となります。

(正確には、小規模住宅用地の特例というもので、

住宅用地のうち、面積が200㎡以下のものは、

固定資産税評価額の6分の1の額が固定資産税の対象となります。

また、200㎡以上では3分の1の額となります。)

もともとは戦後の日本で、

住宅の戸数が不足している時代に

空き地に住宅を建築してもらうために考えられた制度で、

家を建てれば税制面で優遇措置があります。

→だから住宅を作りましょう!!

そんな感じの特例です。

その結果として、

空家を更地にすると税金が6倍になるからそのまま放置しよう、

ということが多くなりました。

しかし、空家が増えると

倒壊の恐れ、治安の悪化、放火などの犯罪の誘発剤になると考えられています。

そのために今年の2月26日から密かに施行された

「空家等対策の推進に関する特別措置法」

というものがあります。

これは空き家をもっていると従来の固定資産税額を納めなくてはならないというものです。

今までは優遇措置で6分の1でよかったものが、

従来の額を納めることになるので

実質的な負担は6倍になります。

空き家の判断をするのは市町村で、

基準として1年を通じて人の出入りが無い、

電気ガス水道の使用が無い、

などが挙げられています。

その上で自治体が、

建物の柱や梁、外壁、屋根など状況を確認して、

危険度が高いと判断されると「特定空き家」となります。

特定空家と指定されると、

行政からの指導、罰金対象になるようです。

市町村による空き家への立ち入り調査、指導、罰金などが

実質的にスタートするのは2015年5月26日からです。

空き家を持っていて処分に困っていたり、

親から相続した空き家を持っていたりする方は、

早めに対策を講じた方が良いでしょう。

日本の住宅政策も方向転換の時期に差し掛かっています。

どんなことでも

不動産のことで知りたいことがあれば

何でもご相談ください。