物件検索/search

新築を買ってから4年目のとある日に「こんなハズじゃなかった!」と言わないために、今知っておきたい固定資産税のアレコレ。

突然ですが、皆さんはどんなところにお住まいですか?

アパートやマンション、貸家などの賃貸物件にお住まいの方、

一戸建てや分譲マンションといった持家にお住まいの方、

最近話題のシェアハウスでみんなで楽しくお住まいの方、

ちょっと考えただけでも、色々な住まいのカタチがあります。

賃貸物件を借りて、家賃を支払い生活しているときには必要ないのに、

マイホームや分譲マンションなどの持家で生活すると必要となる出費があります。

「固定資産税」、「都市計画税」という名前の税金です。

自分の所有する不動産に対して税金がかかるというのは、

なんだかおかしな気もしますが、

「所有している」ことに対して税金がかかるのです。

本日は、そんな不動産を「持っているとき」にかかる税金について書きます。

土地や建物などの不動産を持っているときには、

「固定資産税」と「都市計画税」という税金を、

毎年払い続けなくてはいけません。

今回は固定資産税についてまとめてみます。

固定資産税とは

土地や建物、償却資産といった固定資産を持っているとかかる税金のことです。

毎年1月1日現在の所有者が納税義務者となり、

不動産の所在地の市区町村が課税します。

市区町村は不動産ごとに税額を計算し、納税義務者に納税額を通知し、

納税者はそれに基づき税額を納付します。

固定資産税の大切なところを、今回はQ&A形式でまとめてみました!

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

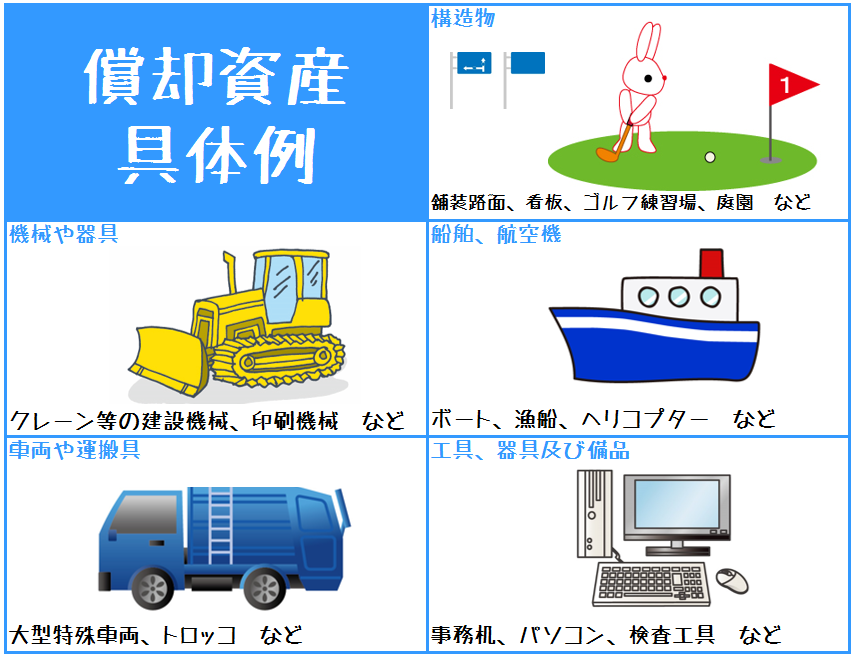

Q 償却資産ってなんなの?

A あまり馴染みのない言葉なので、簡単に語句の意味からみていきましょう。

償却:借金などをすっかり返すこと。それ自体をなくすこと。

資産:土地、建物、株式、現金などの財産の総称。

いまいちピンと来ません…。

一言でいうと、「償却資産」とは消耗品である資産のことです。

償却資産は、事業の為に使用する物で、

かつ土地や家屋以外でなくてはなりません。

※ちなみに乗用車などは自動車税がかかるので、固定資産税の対象ではありません。

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

Q 1月1日の所有者に対して課税されるなら、

所有者が変わるとどうなるの?

A 1月1日現在の固定資産課税台帳に登録されているものに対して課税されるので、

1月20日に売買などで、所有者が変わった場合は、

その年の固定資産税は課税されずに、

来年から課税されるようになっています。

1つ1つの案件ごとに課税する日を変えることは、非現実的なので、

そのため1月1日現在という基準を設けて、

その時の所有者に対して課税しようと決められています。

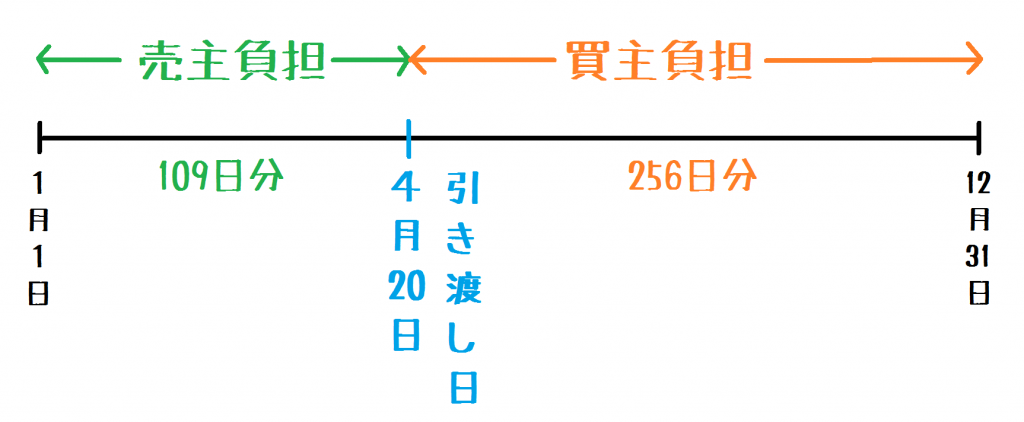

実際の不動産取引では、

売買などで所有者に変更があった場合は、

引き渡し日を境にして固定資産税の精算をするようにしています。

1月1日から引き渡し日の前日までの分を売主の負担とし、

引き渡し日から12月31日までの分を買主の負担とします。

4月20日を引き渡し日とした場合の例を考えてみましょう。

1月1日~4月19日までの109日分は売主負担、

4月20日~12月31日までの256日分は買主負担となります。

仮に固定資産税額が10万円だとすれば、

10万円×109日/365日=29,863円 (売主が負担する額)

10万円-29,863円=70,137円 (買主が負担する額)

となります。

ちなみに、この日割り計算の基準日は

1月1日にするケースと、4月1日を基準にするケースがあります。

どちらを基準日にするかは、取引の間に入る不動産業者によって変わります。

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

Q 固定資産税の金額はどのようにして決められているの?

A 税額=課税標準×税率

という計算式ですが、通常税率は1.4%となっているので、

税額=課税標準×1.4%

という計算式で求めることできます。

課税標準とは、

1月1日現在における価格で、

固定資産税課税台帳(各市区町村に備え付けられている)に

登録されている固定資産税評価額のことです。

例えば固定資産税評価額が1,000万円の家屋なら

1,000万円×1.4%=14万円

となります。

※この1.4%は標準税率なので,市区町村によっては異なることがあります。

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

Q 固定資産税評価額は、毎年変わるの?

A 3年ごとに見直しが行われます。

毎年評価を行うのはかなりの手間がかかるので「3年に1度の見直し」が原則です。

しかし、家屋を増改築したり、地目を変更したりすると、

不動産の価値に変更が生じるため、その時点で見直しが行われます。

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

Q 確定申告のように、何か申告が必要なの?

A 納期前に市区町村から、納税通知書が送られてくるので、

申告の必要はありません。

市区町村により納期が異なることがありますが、

通常は4月、7月、12月、翌年の2月の年4回となっています。

もちろん一括での納付も可能です。

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

Q 特例で安くなったり、税金が免除されることはないの?

A 免税になる場合、特例が適用される場合がそれぞれあります。

免税になる場合

市町村の区域内に同一人が所有する土地・家屋・償却資産について、

それぞれの課税標準額の合計額が以下の金額に満たない場合は、

固定資産税は課税されません。

土地→30万未満

家屋→20万未満

償却資産→150万未満

例えば、田舎の土地を持っていて、課税標準となる評価額が5万円の時は、

固定資産税は課税されません。

同じ区域内に課税標準が10万円の土地を3筆持っている時は、

3筆合計の30万で考えるので、課税されます。

特例が適用される場合

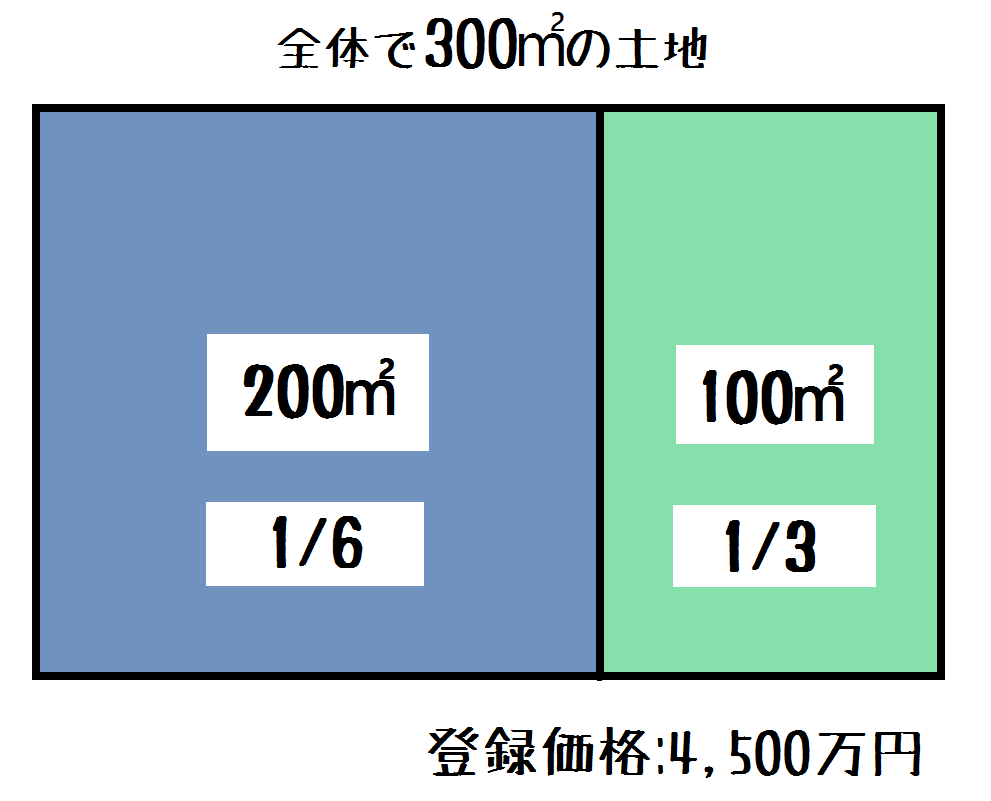

土地に関する特例から見ていきましょう!

小難しく言うと、

「住宅用地の課税標準に対する特例」です。

例を挙げてみます。

全体の面積が300㎡の住宅用の敷地があり、登録価格を4,500万円とします。

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

この土地の㎡単価は 4,500万円÷300㎡=15万円/㎡

200㎡以下の価格は 15万円/㎡×200㎡=3,000万円

200㎡以下は1/6になるので 3,000万円×1/6=500万円---①

200㎡を超える価格は 15万円/㎡×100㎡=1,500万円

200㎡を超える部分は1/3になるので 1,500万円×1/3=500万円---②

①+②=1,000万円

となり、本来の課税標準4,500万円と比べて、かなり安くなります。

税額に直すと、

本来の額 4,500万円×1.4%=63万円

特例後 1,000万円×1.4%=14万円

差額=63万円-14万円=49万円

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

一般の方には意外と知られていませんが、

住宅の敷地の固定資産税は、特例を適用した後の金額なのです。

よく更地にすると固定資産税が高くなると聞きますが、

これは、敷地が住宅用地とみなされないために、

特例の適用外となっているからです。

関連記事

では次に、住宅に関する特例を見ていきましょう。

いくつかあるのですが、

今回は身近な新築住宅に関する減額の特例を取り上げます。

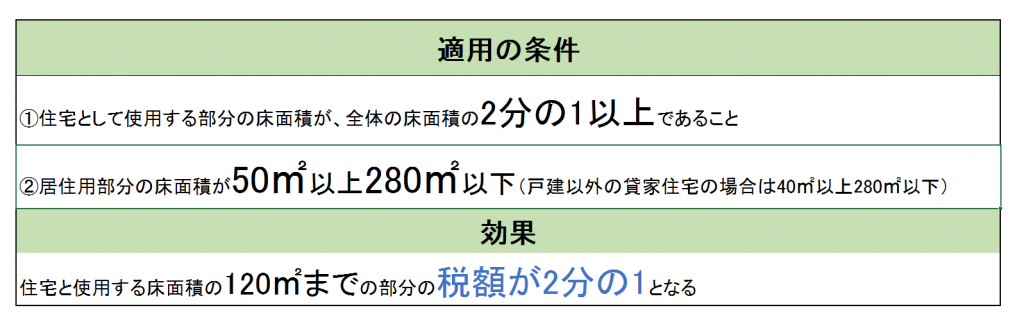

新築された一定の住宅に関しては、次の要件を満たすと、

3年間にわたって固定資産税が2分の1に減額されます。

(※マンションなどの地上階数が3以上の中高層耐火建築物については

5年間となります)

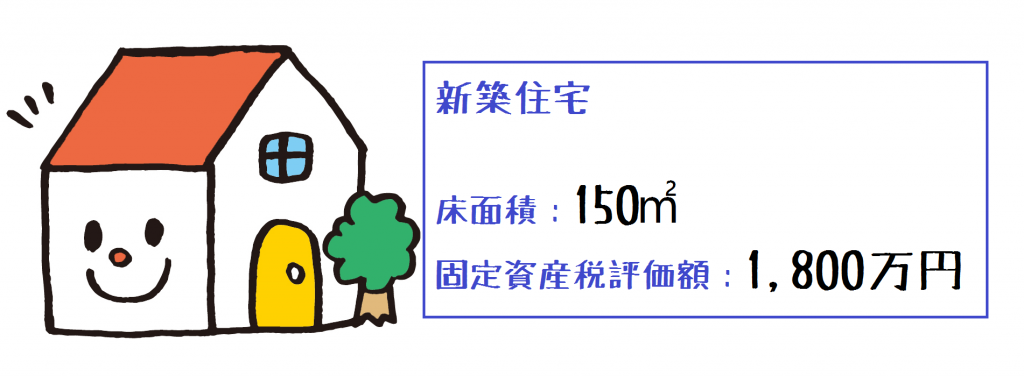

例を考えてみましょう。

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

この新築住宅の㎡単価は 1,800万円÷150㎡=12万円/㎡

120㎡以下の部分

12万円/㎡×120㎡=1,440万円

1,440万円×1.4%×1/2=10万800円---①

120㎡を超える部分

12万円/㎡×30㎡=360万円

360万円×1.4%=5万400円---②

①+②=15万1,200円となります。

─━─━─━─━─━─━─━─━─━─━─━─━──━─━─━─━─━──━─━─━─━─━─━

この特例は普通のマイホームなどでは新築してから3年間しか適用されないので、

4年目からは固定資産税が跳ね上がるので注意が必要です。

上記の例では①の部分が2分の1減額がなくなるので、

720万円×1.4%=100,800円

となるので、固定資産税額が

100,800円ー50,400円=50,400円

となり、50,400円納税額が増えます。

特例は他にも「耐震改修工事」や「バリアフリー改修工事」、

「省エネ改修工事」などがあります。

今回取り上げた固定資産税は、

市町村の住民に対する行政サービスの対価とされ、

市町村税の税収の約42%を占める、財政の大黒柱なのです。

毎年納める固定資産税で私たちの街がより住みやすい環境になっているのですね。

固定資産税が特例によって安くなっている一面を知らないと、

急な納税額のアップに対応できないこともあるかもしれません。

不動産を所有すると毎年かかる税金だからこそ、

しっかりとした知識があれば、

「こんなハズしゃなかった!」

が未然に防げるのではないのでしょうか。

この記事に関連した記事

- 空き家はなぜこんなにも放置されてきたのか? (2015.04.28)

- 昨年不動産を売った方で売買金額が500万円の方はぜひご確認を!! (2022.02.04)

- 相続対策ってお金持ちの問題だと考えていませんか? (2020.10.14)

- 頭金は支払わない方が得する? (2020.10.07)

- 不動産投資で資産形成 (2020.10.06)

- コレでバッチリ!不動産の仲介手数料っていくらかかるの?(売買編) (2020.01.05)

- 不動産売買仲介手数料早見表 (2020.01.05)

- 不動産売買契約書には、収入印紙を忘れずに!意外な出費の1つ、印紙税って何? (2016.11.20)

- 立つ鳥跡を濁さずっていうけれど、どこまでが入居者の責任なの!?原状回復についてのガイドラインを読んで学習!でも、その前にこのブログもチェック!! (2016.09.17)

- 大切なマイホームを手放す時に、損をしてしまったかもしれないあなた!!このブログを読んで、特例の対象になるかどうかを考えてみませんか? (2016.07.20)

- 知ってる!?相続した家やマイホームの処分について知っておきたい税のアレコレ~3,000万円特別控除~ (2016.04.21)