物件検索/search

こんなハズじゃなかった…不動産を売ったら税金がこんなに~譲渡所得税~

久しぶりに天気が良くて、心も清々しいです。

こんな日には洗車でもしてどこか遠くまでドライブでもしたくなります。

今日は不動産の譲渡所得税について書きたいと思います。

「不動産譲渡所得税」なんともまあ、取っ付きにくい言葉だと思うのは僕だけでしょうか…。

一言でいうと、不動産を売った時にかかる税金のことです。

土地、建物を売ったときの売却益である「譲渡所得」は

他の所得と分離して課税されます。

上記のように、売った時の税金である「譲渡所得税」を求めるには、

税金の計算のもとになる「課税譲渡所得金額」が明確である必要があります。

例えば、家を売却して3,000万円で売れた場合、

3,000万円×税率=税額

という計算式で大丈夫そうな気がします。

実は、そうではありません。

家を売るときにかかった必要経費などは考慮してくれることになっているのです。

具体的な計算式を見てみましょう。

上記の式では、不動産の売れた値段の「譲渡価格」から、

「取得費」「譲渡費用」「特別控除額」を経費として、

引くことが出来ることを表しています。

では順番に説明します。

譲渡価格……土地や建物の売却代金です。

取得費……… 資産を買った時の価格にその後に設備を増加させた費用や、

改良のために支払った費用を加えたものです。

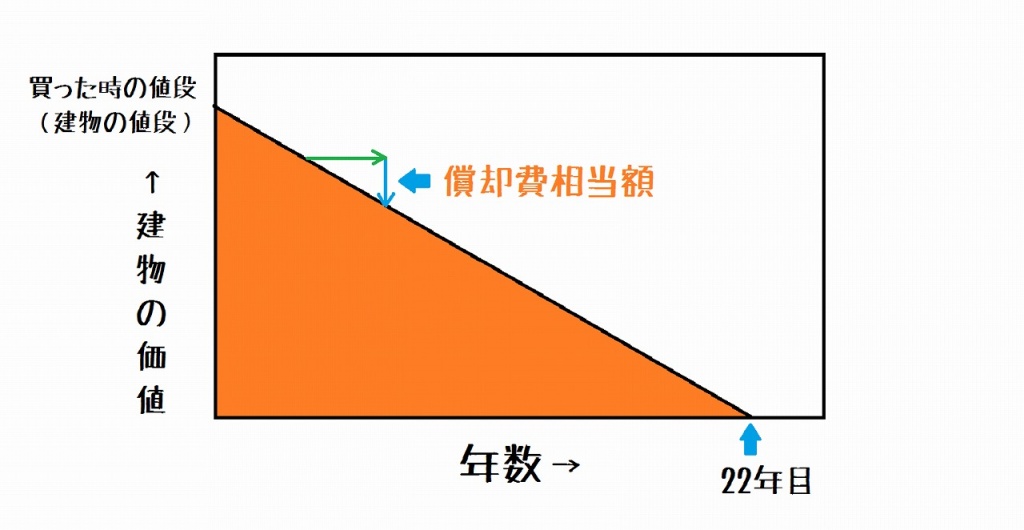

建物の場合はここから償却費相当額を差し引きます。

ところで、償却費相当額って何なの?

建物は時の経過とともに劣化していくので、

年月の経過に応じて価値が減少していきます。

そのため、

経過年月に応じて価値が下がった分は買った時の値段から差し引きましょう!

という考え方です。

緑の→は経過した期間を示していて、

青の→が償却費相当額です。

例えば、木造の新築の建物を3,000万円(土地代は含まない)で買った場合,

買った時の価値をピークに22年経過したら、

価値がほぼ0円に近づくように下がっていきます。

この22年という年月を耐用年数というのですが、

木造なら22年、鉄筋コンクリートなら47年と建物の構造ごとに異なっています。

しかし、マイホームなどの非業務用の木造住宅の場合、耐用年数が1.5倍の33年となっています。

これは、業務用の物件よりも居住用の方が大切に扱われるだろう!

ということで耐用年数を伸ばしているのです。

では、先祖代々から受け継がれて、

親から相続した物件などで取得費が分からないときはどうするのでしょうか。

そんなときは「概算取得費」を使えば大丈夫です。

この制度は、実際の取得費が分からなかったり、

譲渡価格の5%に達しなかったときに、

譲渡価格の5%相当額を取得費とみなせるものです。

譲渡費用………不動産を売った時にかかる費用で、

仲介手数料、測量費、譲渡のために借家人を

立ち退かせるための立退料、建物の取り壊し費用など。

ここで注意したいのは

建物の修繕や維持管理のために要した費用は譲渡費用にならないということです。

特別控除額……居住用の財産を売った時などに、一定の要件を満たせば、

最高3,000万円まで特別控除を受けることが出来ます。

このように譲渡するときに掛かる費用などが経費として計算されます。

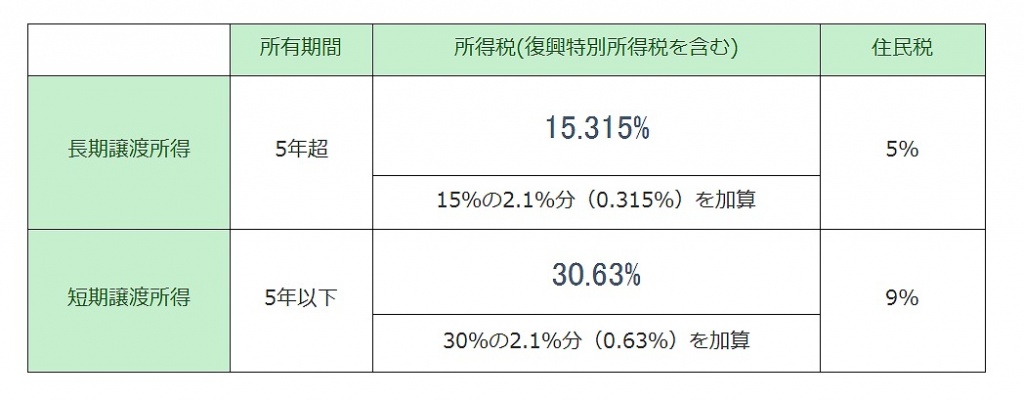

また、譲渡所得税は、不動産を所有している期間により、

長期譲渡所得と短期譲渡所得の2つに分けられていて、それぞれ税率が異なります。

※東日本大震災の影響から「復興特別所得税」として所得税額の2.1%が別途かかります。

譲渡所得の所得税は、本来の所得税と復興特別所得税の合算となります。

(期間は平成25年から平成49年の25年間)

長期譲渡所得とは、売却した年の1月1日現在で所有期間が5年を超える

不動産を譲渡した場合の所得を言います。

短期譲渡所得とは、売却した年の1月1日現在で所有期間が5年以下の

不動産を譲渡した場合の所得を言います。

1月1日を基準に判断しないといけないのがミソですね。

ここで気になるのが、

売却する不動産は「いつから所有していることになるのか」です。

これを「取得の日」と言います。

取得の日は、

原則、その資産の引き渡しを受けた日をいいますが、

売買契約書を作り、売買契約の効力の発生した日を取得の日として申告することも認められます。

では反対に、売却する不動産は「いつまで所有していることになるのか」、

これを「譲渡の日」と言います。

譲渡の日は、原則として、不動産を買主などに引き渡した日となりますが、

売買契約書を作り、売買契約の効力の発生した日を取得の日として申告することも認められています。

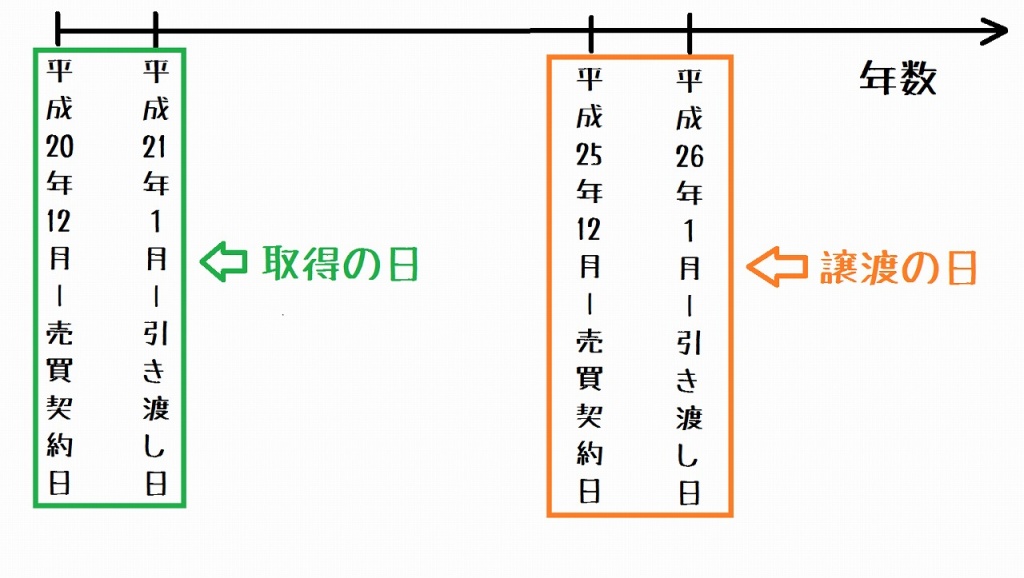

ここで、1つ例を考えてみましょう。

上記の例では、売買契約日と引き渡し日は取得の時も、

譲渡の時も1ヵ月しか変わりません。

「取得の日」と「譲渡の日」を引き渡しの日を基準にすると、

所有期間が5年以下で短期譲渡所得となります。

「取得の日」を売買契約日とし、「譲渡の日」を引き渡しの日とすれば、

所有期間が5年を超えるので長期譲渡所得となります。

かなり紛らわしいと思います…。

なので、6年以上経過すれば長期譲渡所得と考えて大丈夫です!

だいたいのことはわかったけれど今村さん、

肝心の税金はいくらなの?

という天の声が聞こえてきそうですね!

では具体的に計算してみます。

・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・

ケース①

課税譲渡所得金額が3,000万円で長期譲渡所得の場合

復興特別所得税を考慮した所得税額

3,000万円×15.315%=459万4,500円

住民税

3000万円×5%=150万円

合計 609万4,500円

・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・

ケース②

課税譲渡所得金額が3,000万円で短期譲渡所得の場合

復興特別所得税を考慮した所得税額

3,000万円×30.63%=918万9000円

住民税

3000万円×9%=270万円

合計 1188万9,000円

・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・-・

ケース①とケース②では差額が579万4,500円となります。

所有期間が違うだけで税額がかなり違ってくるのですね(・_・;)

実際には居住用財産の譲渡の特例が適用される場合は

3,000万円の特別控除があるので、

売却代金が3,000万程度なら税金はかからないことになります。

(適用の条件はまたの機会に書きたいと思います。)

他にも所有期間が10年を超えている場合に使える「長期譲渡所得の課税の特例」や

家を売却してまた新たに家を購入する場合に使える「買い換え特例」などがあるのですが

それについても、また次の機会に書きたいと思います。

兎にも角にも

不動産を売った時にかかる税金が把握できていれば、

売却計画をより具体的に考えることが出来て安心です!

不動産は同じものがないという特徴があるので、

個別に税金の計算をする必要があります。

自分の持っている不動産を売ったら、

どのくらい税金がかかるのかを把握するのも

不動産売買では大切なことです。

この記事に関連した記事

- 昨年不動産を売った方で売買金額が500万円の方はぜひご確認を!! (2022.02.04)

- 相続対策ってお金持ちの問題だと考えていませんか? (2020.10.14)

- 頭金は支払わない方が得する? (2020.10.07)

- 不動産投資で資産形成 (2020.10.06)

- コレでバッチリ!不動産の仲介手数料っていくらかかるの?(売買編) (2020.01.05)

- 不動産売買仲介手数料早見表 (2020.01.05)

- 不動産売買契約書には、収入印紙を忘れずに!意外な出費の1つ、印紙税って何? (2016.11.20)

- 立つ鳥跡を濁さずっていうけれど、どこまでが入居者の責任なの!?原状回復についてのガイドラインを読んで学習!でも、その前にこのブログもチェック!! (2016.09.17)

- 大切なマイホームを手放す時に、損をしてしまったかもしれないあなた!!このブログを読んで、特例の対象になるかどうかを考えてみませんか? (2016.07.20)

- 知ってる!?相続した家やマイホームの処分について知っておきたい税のアレコレ~3,000万円特別控除~ (2016.04.21)