物件検索/search

家を買うときやリフォームするときに、住宅ローンを組むとキャッシュバックがあるって知ってますか?~住宅ローン控除について~

先日、土地を売却したお客様の確定申告のお手伝いをしてきました。

不動産を売却し、譲渡所得が発生したため、

確定申告する必要があったからです。

不動産を売却することは、あまりないので、

1人で手続きをされる方は大変だろうなと感じました。

確定申告といえば、住宅を買った方は、

「住宅ローン控除」が関係してきます。

正確には「住宅借入金等特別控除」と言う小難しい名称が付いています。

ざっくり言うと、

住宅ローンを払い始めてから10年間は所得税や住民税が安くなる制度です。

知らなければ損をする制度となっております。

今回は住宅ローン控除について書きます。

おなじみのQ&A形式でまとめてみます。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

そもそも「確定申告」ってなに?

国民の義務の1つに納税の義務があります。

サラリーマンの給料である給与所得や、

自営業者の稼ぎである事業所得など所得があった人は、

所得税を払わなければなりません。

「私はこれだけの所得があったので、これだけ税金を払います」

というように自分の所得を自分で申告することを「確定申告」と言います。

もう少し細かく説明すると、

「確定申告」は1年間(1月1日~12月31日)に所得のあった人が、

所得税額を「申告納税」したり、

納め過ぎた所得税を「還付申告」したりする税務処理のことで、

原則翌年の2月16日~3月15日に行います。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

サラリーマンですが、確定申告したことありませんけど…。

サラリーマンの場合は、

会社が税金(所得税と住民税)を給与から毎月天引きし、税務署に納めています。

ただ、会社が税務署に納めるのは、概算金額となっており、

年末に過不足の調整を行う必要があります。

この「年末調整」があるので確定申告は必要がないのです。

しかし、住宅ローン控除を使うには、

所得税の還付申告が必要なため、

サラリーマンの方も確定申告が必要となるのです。

自分で確定申告が必要なのは最初の1年目のみで、

2年目以降は会社が年末調整で手続きしてくれるので

サラリーマンの方が確定申告する必要はありません。

ちなみに、

個人事業主など、自分で確定申告をしている人は、

毎年確定申告をする際に住宅ローン年末残高証明書を提出する必要があります。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

住宅ローン控除ってなに?

個人が、土地に住宅を新築したり、

新築もしくは中古の住宅を購入したり、

現在住んでいる住宅のリフォームをした際に、

金融機関などから返済期間10年以上の融資を受けた場合に、

所定の手続きを取れば、

最長で10年間、所得税や住民税を控除できるという制度です。

なお、この控除は住宅と共に取得される敷地についても適用されます。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

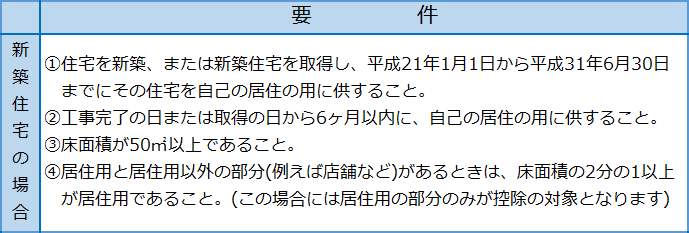

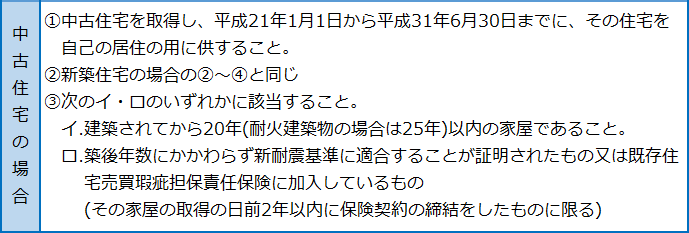

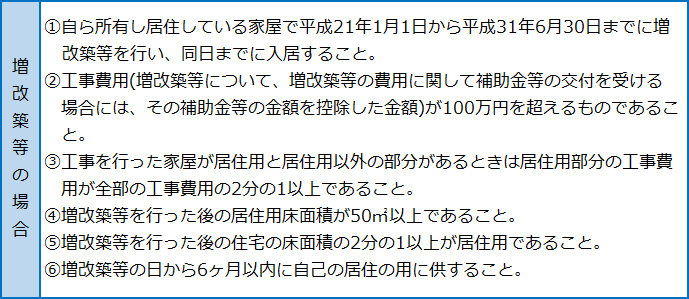

控除の受けることができる住宅の要件ってなに?

床面積50㎡以上というと、約15坪以上ということなので、

一般の方が自分で住むためのマイホームを取得する場合には、

たいてい大丈夫でしょう。

新築だけでなく、

中古住宅の購入やリフォームでも使えることに注意が必要です。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

どんな住宅ローンが対象になるの?

住宅ローン控除の対象になる住宅ローンは、

具体的に書くと以下の通りです。

①銀行などの民間金融機関、

住宅金融支援機構、

地方公共団体等からの借入金で、

返済期間が10年以上の割賦償還の方法によって返済するもの。

②建設業者に対する住宅の取得等の工事請負代金の債務、

宅地建物取引業者、

都市再生機構、

地方住宅供給公社等に対する住宅の取得による支払い債務で、

返済期間が10年以上の割賦販売の方法で支払うもの。

③都市再生機構、地方住宅供給公社等の分譲した中古住宅の承継債務で、

承継後の債務の返済期間が10年以上の割賦販売の方法で支払うもの。

④サラリーマン等の給与取得者が、

その勤務先からの借入金またはその勤務先に対する住宅の取得等の代金の債務で、

返済期間が10年以上の方法で支払うもの。

※④は年利率1%未満のものである場合や、

会社の役員が会社から借り入れるものなどは、控除の対象となりません。

また、利息に対応するものも対象になりません。

……うーん、難しい(・_・;)

ザックリいうと、

一般的な銀行で借りる住宅ローンは大丈夫で、

親や親族から借りる借り入れは住宅ローンの対象にならないということです。

住宅取得資金を親や親族から借りる場合は、

住宅ローン控除は受けられないので、

受けられなくなる住宅ローン控除の金額と、

支払わなくて良くなる住宅ローンの利息を計算し、

有利な方を選択するのが良いでしょう。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

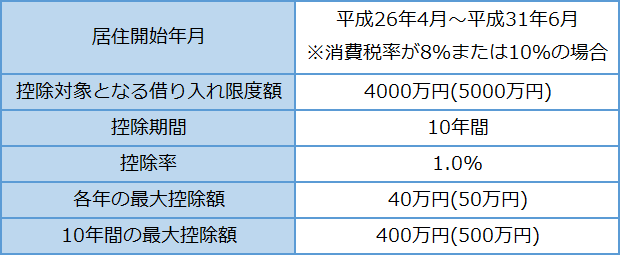

控除される金額っていくらになるの?

住宅ローン控除による控除期間の各年分の所得税から控除される(戻ってくる)金額は、

次の式で計算されます。

年末借入金残高 × 控除率 = ローン控除額

表にまとめると、

( )内の数字は、

住宅が認定長期優良住宅もしくは、認定低炭素住宅の場合です。

1つ例を考えてみます。

会社員のAさんは、貸家に住んでいたが、

平成27年8月に新築建売住宅を3500万円(消費税額8%分を含む)

で購入し、すぐに入居した。

Aさんの年末調整後の源泉徴収税額は25万円、

住宅ローン控除の適用要件はすべて満たすものとする。

なお、取得した住宅は、

認定長期優良住宅、認定低炭素住宅には該当しないものする。

購入資金の調達先

①対象となる借入金の年末残高

2,970万円 < 4,000万円 → 2,970万円

②住宅ローン控除

2,970万円 × 1.0% = 29万7000円

③還付(戻ってくる)金額

29万7000円 > 25万円 → 25万円

源泉徴収で既に納付していた所得税が25万円なので、

還付される所得税額も25万円が限度になります。

しかし、控除しきれなかった控除可能額(29万7000円-25万円=4万7000円)

については、翌年度の住民税から控除できることになっています。

※住民税から控除できる金額は13万6500円が限度額となります。

上記の例では一般の金融機関からの融資であり、

返済期間が10年以上であるので、

住宅ローン控除の適用があります。

注意していただきたいのは、

毎年同じ額が控除されるわけではないということです。

住宅ローンの年末の残高は返済が進むにつれ年々減っていくので、

減少した借入残高の1.0%に対して控除されるということと、

所得の変動によって所得税の納付額も変化するからです。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

住宅ローン控除を受けられないケースはあるの?

上記の条件を満たす場合でも、以下の要件に該当すると、

住宅ローン控除が使えなくなってしまいます。

①その年分の合計所得金額が3,000万円を超える→各年ごとに判断する

②入居した年の他、その年の前年または前々年あるいはその年の翌年または翌々年に、

居住用財産を譲渡して次のような特例の適用を受ける場合

〇居住用財産の3,000万円特別控除

〇所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

〇居住用財産の買換え特例

〇中高層耐火建築物棟の建設のための買換えの特例

③中古住宅の取得の場合において、

その取得が配偶者や親族等の特殊な関係者

(取得してから引き続き生計を一にするもの)から行われるとき

所得が3,000万円と大きかったり、住宅の売却に伴い、

特例を利用したり、親族などから住宅を取得したりする場合には、

適用できないケースがあるので注意が必要です。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

住宅ローンの返済期間が10年未満になった場合はどうなるの?

繰上返済等をすることで返済期間が短縮され、

トータルの返済期間が10年未満になった場合は、

以降の住宅ローン減税は受けられなくなります。

しかし、住宅ローン控除を受けられないからといって

必ず損をするというわけではありません。

繰上返済することで利息が軽減するので、

利息分は得をすることになります。

引き続き住宅ローン減税を受け続けるのと、

繰り上げ返済をして利息額を減らすのと、

どちらが得をするのか考慮する必要があります。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

住宅ローンを借り換えた場合はどうなるの?

新しい住宅ローンが当初の住宅ローンの返済のものであり、

新しい住宅ローンが償還期間10年以上など住宅ローン減税の要件にあてはまれば、

住宅ローン控除の適用はあります。

しかし、

新しい住宅ローンに借り換えた時から10年間というわけではなく、

控除可能期間は、最初の住宅ローンの10年間を引き継ぎます。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

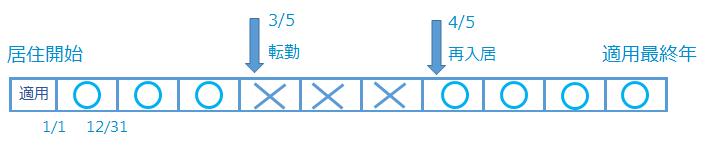

転勤などで住宅に住むことが出来なくなり、

再び入居できるようになったらどうなるの?

原則として、居住開始日以後、

その年の年末まで継続して家屋に居住することが要件となっています。

しかし、転勤命令等のやむを得ない事由で居住できなくなった後、

再び入居できるようになった場合には一定の要件のもと、

その年以後の適用可能期間中は住宅ローン控除を受けられます。

例を挙げてみると、

居住開始してから4年目の3/5に転勤になり7年目の4/5に再入居した場合、

4年目は年末に居住していないので、住宅ローン控除は適用できません。

7年目は年末に居住しているので、再び住宅ローン控除を適用できます。

ちなみに、転勤期間中に住宅を賃貸に出していた場合は、

再入居の翌年からの適用となります。

ただし、この適用を受けるためには、

転居時に、

「転任の命令等により居住しないこととなる旨の届出書」を税務署に提出し、

再入居時に、

「住民票の写し、年末残高証明書、計算明細書」を添付して確定申告するなど、

一定の書類を届けておく必要があるので注意が必要です。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

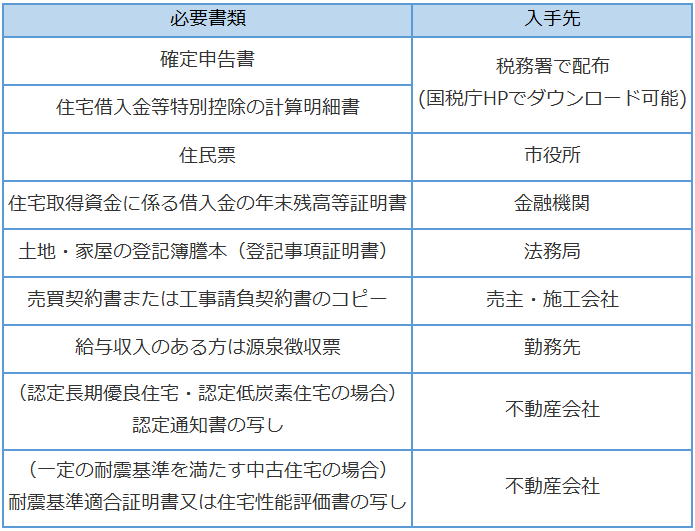

住宅ローン控除を受けるために、必要な書類は何?

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

書類を揃えたらどうすれば良いの?

必要書類を集められれば確定申告の手続は簡単です。

必要書類を持って、確定申告会場へ足を運びましょう。

会場へ行けば、係の方が丁寧にやり方を教えてくれるので、

その通りにやれば完成です。

毎年2月から3月の間に確定申告をすればOK。

(平成28年は、2月16日から3月15日が確定申告の期間です。

ただし、還付申告は1月から行えます。)

確定申告をして、還付金があれば、

指定した金融機関の口座にお金が振り込まれます。

今回は主に住宅ローン控除について書いてみましたが、

わからないことや、もっと詳しく知りたいという方は、

最寄りの税務署に相談されることをおすすめします。

「こんな記事読んでもよくわからんなぁ」という方は、

「家を買ったり、リフォームしたりすると、

住宅ローン控除という制度が使えることがある」

ということだけ覚えておいて、

あとは詳しい人に教えてもらえば大丈夫です(笑)。

この記事に関連した記事

- 【不動産売却時】売却相談 (2015.08.14)

- こんなハズじゃなかった…不動産を売ったら税金がこんなに~譲渡所得税~ (2015.06.28)

- あると便利!住宅ローンシミュレーションを追加しました!! (2015.05.28)

- 昨年不動産を売った方で売買金額が500万円の方はぜひご確認を!! (2022.02.04)

- 相続対策ってお金持ちの問題だと考えていませんか? (2020.10.14)

- 頭金は支払わない方が得する? (2020.10.07)

- 不動産投資で資産形成 (2020.10.06)

- コレでバッチリ!不動産の仲介手数料っていくらかかるの?(売買編) (2020.01.05)

- 不動産売買仲介手数料早見表 (2020.01.05)

- 不動産売買契約書には、収入印紙を忘れずに!意外な出費の1つ、印紙税って何? (2016.11.20)

- 立つ鳥跡を濁さずっていうけれど、どこまでが入居者の責任なの!?原状回復についてのガイドラインを読んで学習!でも、その前にこのブログもチェック!! (2016.09.17)

- 大切なマイホームを手放す時に、損をしてしまったかもしれないあなた!!このブログを読んで、特例の対象になるかどうかを考えてみませんか? (2016.07.20)

- 知ってる!?相続した家やマイホームの処分について知っておきたい税のアレコレ~3,000万円特別控除~ (2016.04.21)