物件検索/search

知ってる!?相続した家やマイホームの処分について知っておきたい税のアレコレ~3,000万円特別控除~

先日の譲渡所得のブログの中で、

不動産を譲渡するとどのように税金が課税されるのかを書きました。

不動産バブルの時には、

2000万で購入したマンションが3000万で売れることもあったようですが、

現在では、買った時の値段より高く不動産を売却できることは、

ほとんどないのではないかと感じています。

また、宮崎にいる僕にはあまり実感がないのですが、

2020年の東京オリンピックの開催が決まったことで、

都会では土地の値段が上昇している地域もあるようです。

そのような地域において不動産を購入した人が、

売却することになれば、

売却益が生じるケースも出てきます。

売却する不動産がマイホームの場合には、

「居住用財産の3,000万円特別控除」という制度があるので、

確認してみましょう。

これは、

個人がマイホームを売却したときに利益が生じれば、

一定の要件を満たすことで譲渡所得から特別控除として、

最高3,000万円まで差し引くことができる制度です。

譲渡所得の式に当てはめてみると、このようになります。

課税譲渡所得=売却価額-(取得費+譲渡費用)-3,000万円

3,000万円の特別控除の特例は、

譲渡益から3,000万円を控除し、その残額に対して課税されます。

つまり譲渡益が3,000万円以下なら、税額はゼロとなります。

居住用財産とは何?

居住の用に供している家屋とその敷地のことです。

ちなみに、適用されない居住用財産としては、

・一時的な利用を目的とするもの

・マイホームを複数持っている場合で、主に使用しているマイホーム以外の住居

などがあります。

どんな家と土地が特例の対象になるの?

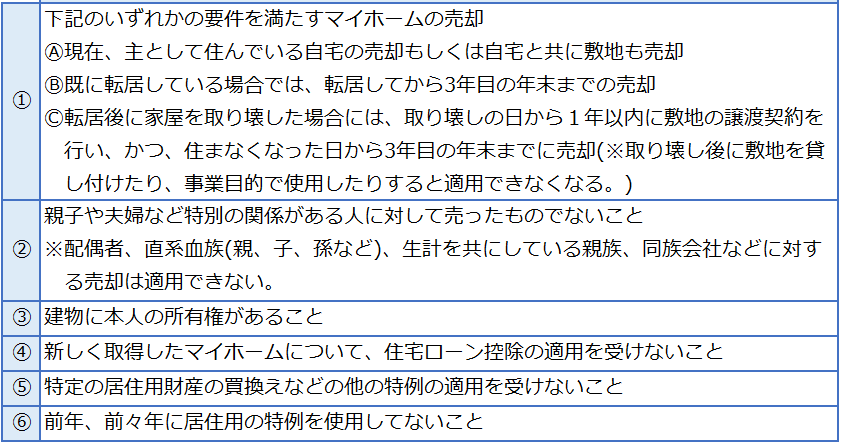

特例の対象となる居住用財産の譲渡とは、

以下の①~⑥の全ての要件を満たす必要があります。

上記の要件には、マイホームの保有期間についての規定はないので、

「○年間住まなくては使えない」ということはありません。

この制度は原則、住宅の所有者にのみ適用されます。

しかし、住宅と敷地の所有者が異なっていても適用されることもあります。

・住宅と敷地を一括で譲渡する、

・住宅と敷地の所有者が親族関係にあり、生計を一にしている、

・住宅に同居している、

というのが条件です。

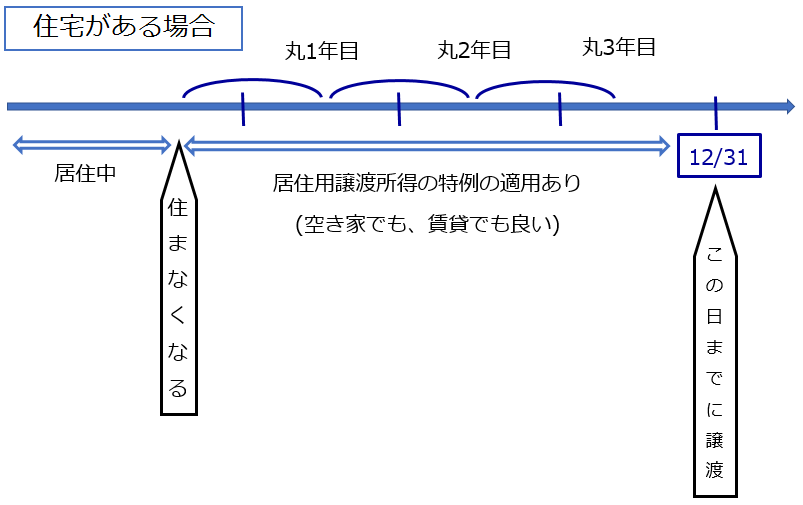

ここで注意して欲しいのは、

居住しなくなり、空き家になった後にそのまま放置する場合と、

取り壊して更地にする場合では取り扱いが違うということです。

空き家のままなら、貸家として賃貸に出していても

住まなくなった日から3年目の年末までに譲渡すれば適用されます。

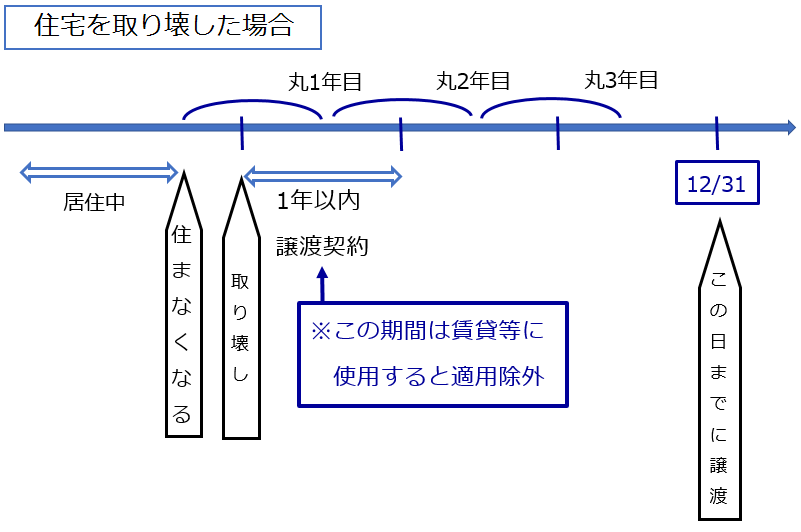

しかし、取り壊した場合は、土地を譲渡する契約を取り壊しから1年以内に締結し、

かつ、住まなくなった日から3年目の年末までに譲渡すれば適用されます。

ここでもう1つ、マイホームを売却する時に使える制度があります。

「居住用財産を譲渡した場合の長期譲渡所得の特例(軽減税率)」

という制度です。(※3,000万円特別控除と併用できます。)

この制度は、

「所有期間が敷地、

住宅ともに譲渡した年の1月1日時点で10年超であること」

が適用要件に加わります。

それ以外の要件は、3,000万円特別控除と同じです。

適用されないケースとしては

・居住用財産の買い換え特例を受けた時

・譲渡先が配偶者・直系血族・同族会社等であるとき

・前年・前々年にこの特例を受けている時

があります。

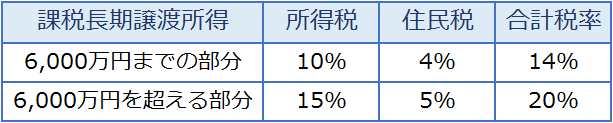

軽減税率を利用すると、税率は以下のようになります。

長期譲渡所得の税率は20%(所得税15%+住民税5%)なので、

軽減税率を適用できると税率は20%→14%に変わり、6%の減税になります。

上記の2つの特例を使った例を考えてみましょう。

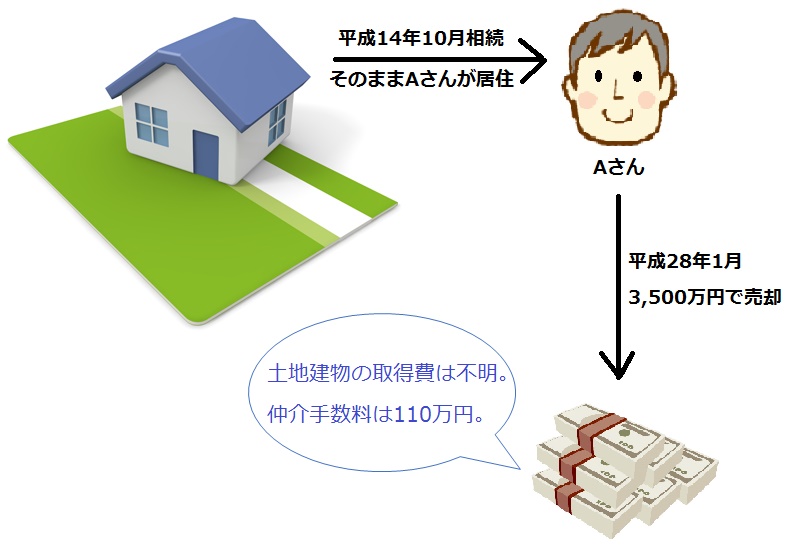

Aさんは平成14年10月に父から住宅を相続し、その住宅に住んでいた。

その後、平成28年1月に3,500万円で売却した。

土地と建物の取得費は不明であるが、

売却する際には譲渡費用として仲介手数料が110万円かかった。

「居住用財産の3,000万円特別控除」と

「居住用財産を譲渡した場合の長期譲渡所得の特例(軽減税率)」

の適応を受けた場合の所得税・住民税の合計額はいくらになるか?

課税長期譲渡所得金額=譲渡価格-(取得費+譲渡費用)-特別控除額

=3,500万円-(※175万円+110万円)-3,000万円

=215万円

※売買契約書が紛失した場合など、

取得費が不明な場合は譲渡価格の5%を取得費とみなせるので、

3,500万円×5%=175万円

所得税・住民税の合計=215万円×14%=30万1,000円

ちなみに、同じ条件で

居住用財産の3,000万円特別控除と軽減税率の適用要件を満たせず売却すると、

課税長期譲渡所得金額=譲渡価格-(取得費+譲渡費用)-特別控除額

=3,500万円-(※175万円+110万円)-0円

=3,215万円

所得税・住民税の合計=3,215万円×20%=643万円

となり、612万9000も税金が多くなり、手取り額に大きな差が生じます…(・・;)

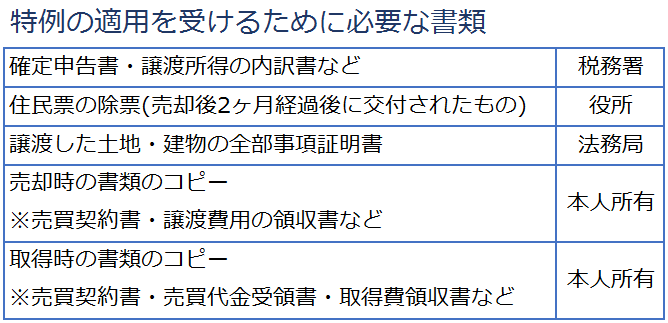

適用を受けるための手続きはどうするの?

マイホームを売却した年の翌年2/16~3/15日に居住地所轄の税務署で確定申告をしなければなりません。

売却した年は売買契約をした日と引き渡しをした日のいずれかを選択できます。

以前はこの3,000万円特別控除は、

親が住んでいた住宅を相続し、

売却する際には、適用されませんでした。

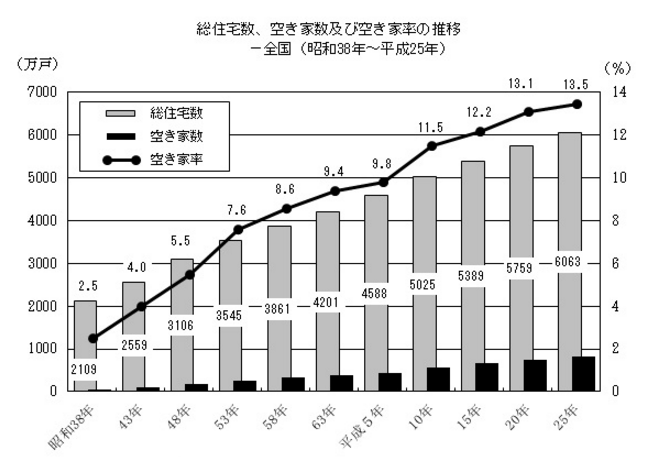

しかし、最近では住宅を取り巻く環境が変わってきました。

日本での空き家率は13.5%、戸数にして全国に820万戸と

増え続ける空き家の問題が発生しています。

出典:総務省統計局HP http://www.stat.go.jp/data/jyutaku/2013/10_1.htm

空き家が増えると、犯罪が増え、治安も悪くなる恐れがあります。

また、街の景観を損なってしまう場合もあります。

そのため、空き家の売買を活発にし、空家を減らす目的で

「空き家に係る譲渡所得の特別控除の特例」が始まりました。

これは、一定の条件を満たした空き家の売却に対し、

3,000万円の特別控除ができるというものです。

(期間は平成28年4/1日~平成31年12/31日)

「一定の条件」とは?

以下に「一定の条件」をまとめます。

・相続開始までマイホームであり、相続により空き家となった。

・相続発生時に被相続人以外に居住者がいなかった

・昭和56年5月31日以前に建築された。

・マンションなど、区分所有建物ではない

・相続から3年を経過する日の属する12月31日までの相続であること

・売却額が1億円を超えないこと

・相続から空き家以外になっていないこと

(居住、貸付、事業の用に供されたことがないこと)

・行政から要件を満たす証明書等が発行されていること

以上の条件を全部クリアできれば適用があります。

親から相続した住宅があるが、空家になったままほったらかしになっている方や

売却しようか、賃貸に出そうか迷われている方は、

この制度を一度確認してみてはいかがでしょうか。

不動産に関する特例は色々ありますが、

基本的に申告しなければ利用出来ません。

高額な不動産だからこそ、

利用できる制度を賢く活用していきたいですね。

.jpg)

この記事に関連した記事

- 【不動産売却時】売却相談 (2015.08.14)

- こんなハズじゃなかった…不動産を売ったら税金がこんなに~譲渡所得税~ (2015.06.28)

- 昨年不動産を売った方で売買金額が500万円の方はぜひご確認を!! (2022.02.04)

- 相続対策ってお金持ちの問題だと考えていませんか? (2020.10.14)

- 頭金は支払わない方が得する? (2020.10.07)

- 不動産投資で資産形成 (2020.10.06)

- コレでバッチリ!不動産の仲介手数料っていくらかかるの?(売買編) (2020.01.05)

- 不動産売買仲介手数料早見表 (2020.01.05)

- 不動産売買契約書には、収入印紙を忘れずに!意外な出費の1つ、印紙税って何? (2016.11.20)

- 立つ鳥跡を濁さずっていうけれど、どこまでが入居者の責任なの!?原状回復についてのガイドラインを読んで学習!でも、その前にこのブログもチェック!! (2016.09.17)

- 大切なマイホームを手放す時に、損をしてしまったかもしれないあなた!!このブログを読んで、特例の対象になるかどうかを考えてみませんか? (2016.07.20)

- 知ってる!?相続した家やマイホームの処分について知っておきたい税のアレコレ~3,000万円特別控除~ (2016.04.21)