物件検索/search

大切なマイホームを手放す時に、損をしてしまったかもしれないあなた!!このブログを読んで、特例の対象になるかどうかを考えてみませんか?

先日、マイホームを売却したときに利益が出た場合に使える制度、

「3,000万円特別控除」や「軽減税率」について書きました。

しかし、実際には、両親や祖父母から相続したり、

何十年も前から所有していたりする場合を除き、

不動産を売却して利益が出るケースは少ないでしょう。

例えば、新築建売住宅を購入して数年しか経過していないのに関わらず、

親を介護するために実家に帰ることになり、

家を売却するケースや、

転職や失業などでローンの返済が困難になり、

やむを得ず売却するケースなどでは

ほとんどの場合で、譲渡損失が発生してしまいます。

今回は、

マイホームを譲渡して損失が出た時にぜひ知っておきたい2つの制度を紹介します。

1つ目は、

「居住用財産の譲渡損失の損益通算及び繰越控除の特例」

です。

こちらはマイホームを売却して譲渡損失がでた場合に、他の所得との

通算(損益通算)及び翌年以降3年間は損失を繰り越せるという制度で、

売却した後に、アパートやマンション、貸家などの賃貸物件や、

実家に住む場合に利用できます。

今回はQ&A形式で見ていきましょう。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

Q.損益通算ってそもそも何?

損失(赤字)の金額を他の黒字の各種所得の金額から控除することができることを、

「損益通算」と言います。

「損益通算」が認められる所得の種類は制限されています。

サラリーマンの給料は給与所得、

自営業者など事業をしている人の所得は事業所得、

大家さんとして家賃収入による所得があれば不動産所得

というように、所得は以下の通り10種類に分類されています。

・利子所得

・配当所得

・不動産所得

・事業所得

・給与所得

・退職所得

・山林所得

・譲渡所得

・一時所得

・雑所得

課税する際に、全ての所得が黒字であれば特に問題ないですが、

2種類以上の所得があり、

黒字の所得と赤字の所得がある場合に何かできることはないでしょうか?

この場合に黒字分から赤字分を差し引くことを損益通算といいます。

10種類の所得の中で、

「不動産所得」、「事業所得」、「山林所得」及び「譲渡所得」

の金額の計算上生じた赤字のみ「損益通算」が行えることになります。

(場合によっては損益通算できない場合もあるので注意!)

例えば給与所得が600万円、不動産所得が▲200万の場合なら、損益通算をすると、

600万円-200万円=400万円(課税される所得金額)となり、

課税対象となる所得金額が低くなるので税負担が軽減されることになります。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

Q.住宅を所有している期間は短くてもいいの?

住宅を売却した年の1月1日において所有期間が5年を超えていなければなりません。

住宅を購入して、2~3年で売却する時にはこの特例は利用できないので注意が必要です。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

Q.どんな住宅が要件になるの?

売却する住宅の要件は以下のようになります。

(a) 現に自分が住んでいる

(b) 以前に自分が住んでいた住宅で、

自分が住まなくなった日から3年後の12月31日までに売却する

(c) (a)や(b)の住宅とその敷地

(d) 災害によって滅失した(a)住宅の敷地で、その住宅が滅失しなかったならば、

その年の1月1日における所有期間が5年を超えている住宅の敷地

ただし、災害があった日から3年を経過する日の属する年の12月31日までに、

売却するものに限る。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

Q.他の要件はどんなものがあるの?

住宅の要件以外にも以下の要件を満たす必要があります。

・平成29年12月31日までに譲渡すること

・売却に係る契約を締結した日の前日において,

その譲渡資産にかかる一定の住宅ローンの残高があること

・繰越控除する各年分の合計所得金額が3,000万円以下であること

・譲渡する相手が、配偶者や親族など、特別な関係があるものではないこと

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

Q.特例の対象となる金額はいくらになるの?

以下の2つのどちらか小さい方が損益通算の対象となります。

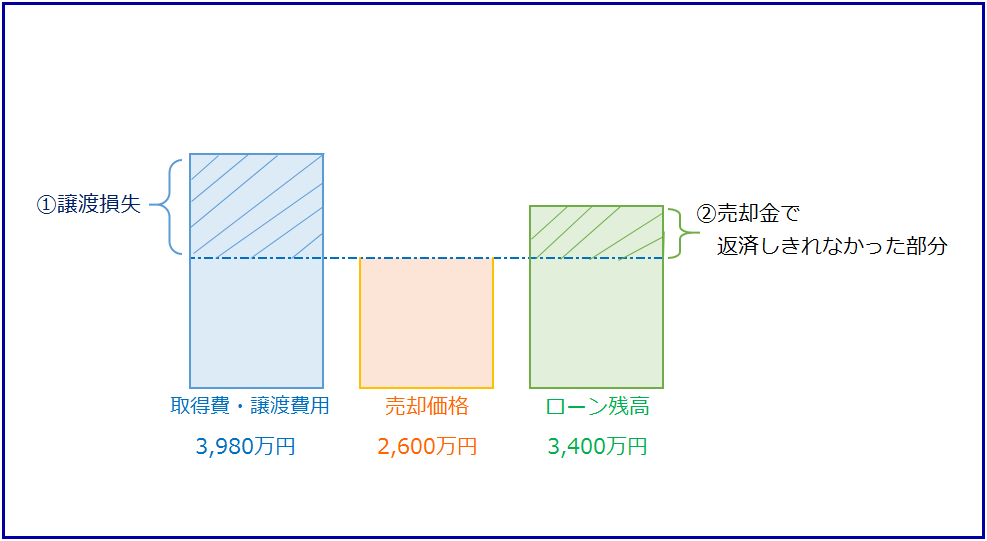

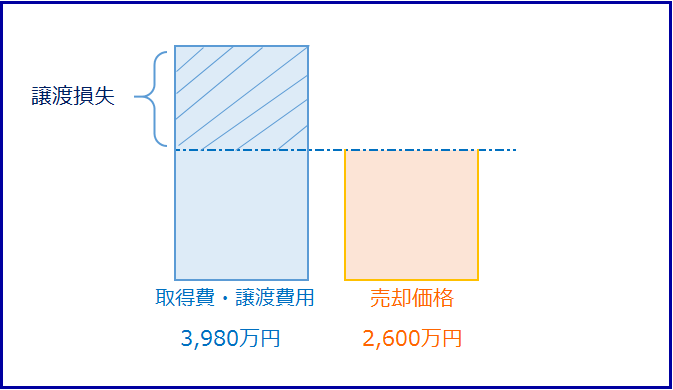

1.譲渡損失の金額 = 取得費+譲渡費用-譲渡価額

2.譲渡代金で返済しきれない住宅ローンの残存金額 = 住宅ローンの残高-譲渡価額

例を考えてみます。

住宅ローンの返済に苦しむAさんが持ち家を売却し、

賃貸住宅に移り住むことになりました。

この場合に生じた居住用財産の譲渡損失のうち、

翌年以降に繰り越せる繰り越し控除の金額はいくらになるか?

(復興特別所得税は考慮しない)

売却金額 2,600万円

取得価格 4,400万円

減価の額の合計 510万円

譲渡費用 90万円

住宅ローンの残高 3,400万円

(平成27年度の所得に関する資料)

給与所得金額 650万円

所得控除額 180万円

源泉徴収された所得税額 51万2,500円

(平成28年度の所得に関する資料)

給与所得金額 650万円

所得控除額 180万円

源泉徴収された所得税額 51万2,500円

[1]平成27年分の計算

①譲渡損失の金額 = 取得費+譲渡費用-譲渡価額

譲渡損失の金額 = {(4,400万円ー510万円)+90万円}ー2,600万円=1,380万円

②譲渡代金で返済しきれない

住宅ローンの残存金額 = 住宅ローンの残高-譲渡価額

= 3,400万円 ー 2,600万円

= 800万円

1,380万円>800万円なので800万円が適用可能額

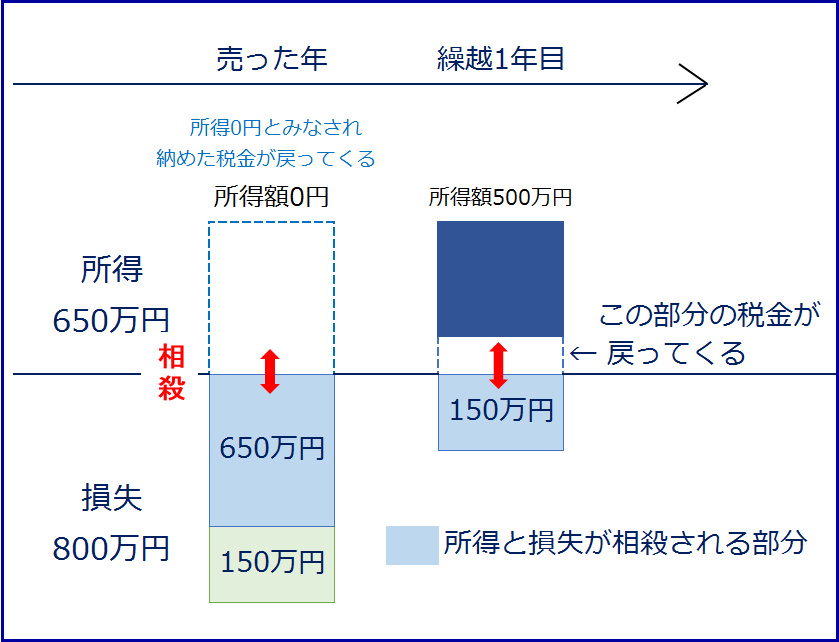

③給与所得と損益通算すると

650万円 - 800万円 = ▲150万円

④所得税額は0円になり、源泉徴収されていた51万2,500円は全額還付されます。

よって、翌年に繰り越し控除できる金額は150万円となります。

[2]平成28年分の計算(繰り越し1年目)

①650万円 ー 150万円 = 500万円

繰越控除額

500万円 ー 180万円 = 320万円(課税総所得金額)

②所得税額

320万円×10%ー9万7,500円=22万2,500円となります。

よって源泉徴収された所得税の方が高額なため、

その差額が還付されます。

51万2,500円 ー 22万2,500円 = 29万円 (還付される所得税額)

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

Q.特例が適用されないケースはあるの?

以下のケースに該当すると適用除外となってしまいます。

①損益通算をしようとする年の前年以前3年以内に他の特定居住用財産の譲渡損失について

損益通算の特例の適用を受けている場合

②譲渡した年の前年または前々年において行った資産の譲渡について

他の特例の適用を 受けている場合

・居住用財産を譲渡した場合の長期譲渡所得の課税の特例

・居住用財産の譲渡所得の3,000万円の特別控除

・特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例

・特定の居住用財産を交換した場合の長期譲渡所得の課税の特例

③譲渡した年またはその年の前年以前3年以内に居住用財産の買換え等の場合の

譲渡損失の損益通算の特例の適用を受けている場合

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

2つ目の特例は、

「居住用財産の買換えにかかる譲渡損失の損益通算及び繰越控除の特例」

です。

こちらはマイホームを売却して譲渡損失がでた場合に、他の所得との

通算(損益通算)及び翌年以降3年間は損失を繰り越せるという制度です。

1つ目の特例と違い、マイホーム売却後に、

新しく家を取得したときに利用できるものです。

こちらもQ&A形式で見てみましょう。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

Q.売却する家の要件と、

購入する家の要件はどうなっているの?

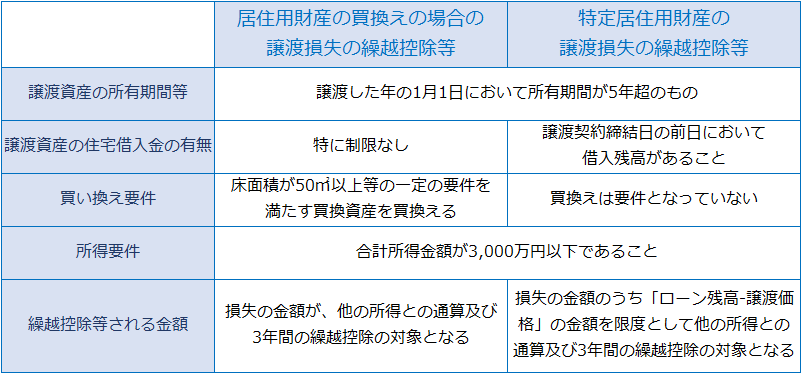

売却する家の要件は1つ目の特例の要件とほとんど同じです。

ただし、譲渡契約の前日に住宅ローンの残高がなくても大丈夫です。

買換えで取得する住宅の要件は以下の通りです。

①売却した年の翌年12月31日までの間に住宅を取得すること

②居住用に供する住宅、もしくはその敷地であること

③住宅の居住部分の床面積が50㎡以上であること

④取得した年の翌年12月31日までの間に自己の居住に供すること、

またはその見込みがあること

⑤繰り越し控除をうけようとする年の12月31日において買い換え資産に係る住宅ローン等

(返済期間10年以上のローン契約によるもの)の金額を有すること

などの要件があります。

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

Q.特例の対象となる金額はいくらになるの?

以下の計算式で算出します。

譲渡損失の金額 = 取得費+譲渡費用-譲渡価額

他の所得金額ー譲渡損失の金額=繰り越し控除の対象となる金額

イメージがつかみにくいので、先ほどの上記の例を用いて考えてみましょう。

条件

売却金額 2,600万円

取得価格 4,400万円

減価の額の合計 510万円

譲渡費用 90万円

住宅ローンの残高 3,400万円

(平成27年度の所得に関する資料)

給与所得金額 650万円

所得控除額 180万円

源泉徴収された所得税額 51万2,500円

(平成28年度の所得に関する資料)

給与所得金額 650万円

所得控除額 180万円

源泉徴収された所得税額 51万2,500円

(平成29年度の所得に関する資料)

給与所得金額 650万円

所得控除額 180万円

源泉徴収された所得税額 51万2,500円

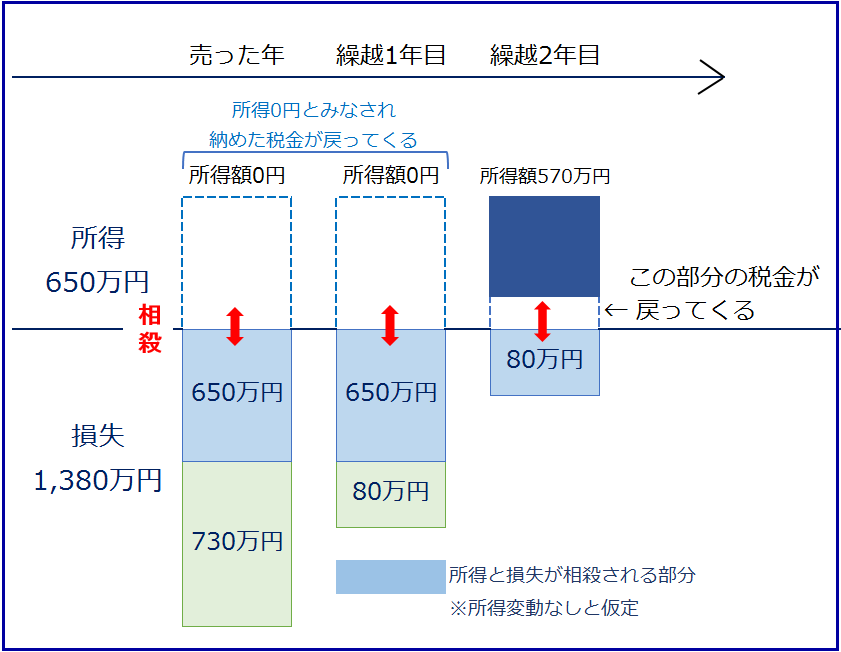

[1]平成27年分の計算

①譲渡損失の金額 = 取得費+譲渡費用-譲渡価額

譲渡損失の金額 = {(4,400万円ー510万円)+90万円}ー2,600万円

=1,380万円

②給与所得と損益通算すると

650万円ー1380万円=▲730万円

③よって、所得税額0円となり、源泉徴収されていた51万2,500円は全額還付されます。

[2]平成28年分の計算(繰り越し1年目)

①650万円 ー 730万円 = ▲80万円

繰越控除額

②よって、所得税額0円となり、源泉徴収されていた51万2,500円は全額還付されます。

[3]平成29年分の計算(繰り越し2年目)

①650万円 ー 80万円 = 570万円

②570万円 ー 180万円 = 390万円(課税総所得金額)

③所得税額

390万円×20%ー42万7,500円=35万2,500円となります。

よって源泉徴収された所得税の方が高額なため、

その差額が還付されます。

51万2,500円 ー 35万2,500円 = 16万円 (還付される所得税額)

━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━━…━

2つの特例の違いを表にまとめてみました。

今回は家を売却したときに譲渡損失が出た時に使える特例を紹介しましたが、

特例の対象になるかならないかはケースバイケースなので、

詳細は最寄りの税務署で確認してみてください(*'▽')

- 昨年不動産を売った方で売買金額が500万円の方はぜひご確認を!! (2022.02.04)

- 相続対策ってお金持ちの問題だと考えていませんか? (2020.10.14)

- 頭金は支払わない方が得する? (2020.10.07)

- 不動産投資で資産形成 (2020.10.06)

- コレでバッチリ!不動産の仲介手数料っていくらかかるの?(売買編) (2020.01.05)

- 不動産売買仲介手数料早見表 (2020.01.05)

- 不動産売買契約書には、収入印紙を忘れずに!意外な出費の1つ、印紙税って何? (2016.11.20)

- 立つ鳥跡を濁さずっていうけれど、どこまでが入居者の責任なの!?原状回復についてのガイドラインを読んで学習!でも、その前にこのブログもチェック!! (2016.09.17)

- 大切なマイホームを手放す時に、損をしてしまったかもしれないあなた!!このブログを読んで、特例の対象になるかどうかを考えてみませんか? (2016.07.20)

- 知ってる!?相続した家やマイホームの処分について知っておきたい税のアレコレ~3,000万円特別控除~ (2016.04.21)